HoonSmart.com>>แม้ภาพรวมการลงทุนตลาดหุ้นทั่วโลกผันผวน กดดันบรรยากาศการลงทุนตลาดหุ้นไทย จากความกังวลสถานการณ์สงครามการค้าที่ทวีความรุนแรงมากขึ้น

ปัญหาความขัดแย้งทางภูมิรัฐศาสตร์ ทำให้มีการขายสินทรัพย์เสี่ยง โยกเงินเข้าลงทุนทองคำในฐานะสินทรัพย์ปลอดภัย

โดยตั้งแต่ต้นปีตลาดหุ้นไทยปรับตัวลดลงกว่า 18% ต่อเนื่องเป็นปีที่ 3 ขณะที่ราคาทองคำเพิ่มขึ้นมากกว่า 25%

แต่สำหรับ บริษัท เพชรศรีวิชัย เอ็นเตอร์ไพรส์ (PCE) ผู้นำอุตสาหกรรมน้ำมันปาล์มแบบครบวงจรที่มีความพร้อมการจัดการระบบซัพพลายเชน น่าจะเรียกได้ว่าเป็นหุ้น “ตัวตึง” เพราะราคาปรับตัวลดลงเพียง 2% เท่านั้น

PCE เข้าเทรดในกระดานSET วันที่ 12 กันยายน 2567 หมวดเกษตรและอุตสาหกรรมอาหาร

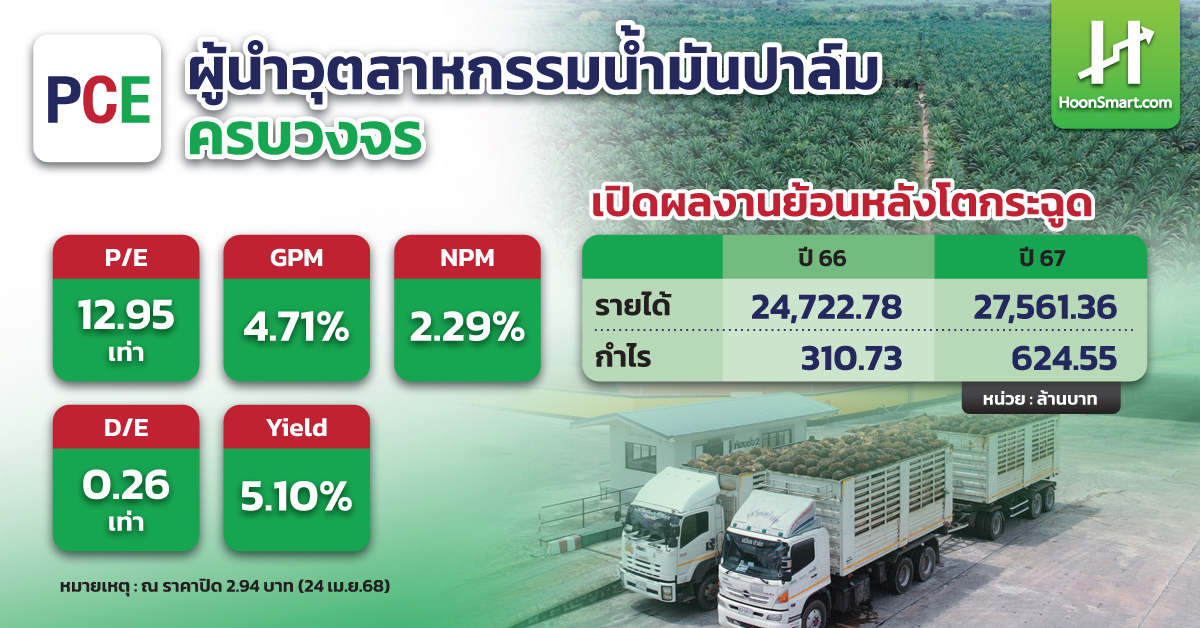

ราคาไอพีโอ 2.28 บาท/หุ้น ราคาปรับตัวสูงสุดที่ 3.44 บาท/หุ้น เพิ่มขึ้นกว่า 50.87%

ล่าสุดวันที่ 24 เม.ย. ปิดตลาดที่ 2.94 บาท เพิ่มขึ้น 28.94% เทียบราคาไอพีโอ

สะท้อนถึงความเชื่อมั่นของนักลงทุนที่มีต่อ PCE เนื่องจากผลการดำเนินงานปี 2567 เติบโตโดดเด่น

มีรายได้รวม 27,516 ล้านบาท เพิ่มขึ้น 2,794 ล้านบาท หรือ 11.30% จากปีก่อน และมีกำไรสุทธิ 630 ล้านบาท เพิ่มขึ้น 300 ล้านบาท หรือ 90.75% จากปีก่อน

ปัจจัยหนุนสำคัญมาจากรายได้ที่เพิ่มขึ้นทุกช่องทาง ทั้งจากการจำหน่ายผลิตภัณฑ์ใหม่, ผลิตภัณฑ์ผลพลอยได้จากปาล์ม (By Product), การส่งออกผลิตภัณฑ์ RBDPKO, ธุรกิจไฟฟ้า, ธุรกิจขนส่งและบริการ, การรับรู้กำไรจากการลงทุนในบริษัทลูก, กำไรจากอัตราแลกเปลี่ยน รวมถึงการบริหารต้นทุนทางการเงินที่ดี

…เด้งแรก กำไรจาก Capital Gain พอหอมปากหอมคอ สำหรับนักลงทุนที่ลงทุนใน PCE

นอกจากนี้ นักลงทุนยังเตรียมฟาดกำไรเด้งที่ 2 จากเงินปันผล หลังผู้ถือหุ้น มีมติอนุมัติจ่ายเงินปันผล สำหรับงวดปี 2567 (มกราคม-ธันวาคม 2567) เป็นเงินสดในอัตราหุ้นละ 0.15 บาท รวมเป็นเงินปันผลทั้งสิ้นไม่เกิน 412.5 ล้านบาท เตรียมขึ้นเครื่องหมาย XD วันที่ 29 เม.ย. และจ่ายเงินปันผลวันที่ 20 พ.ค. 2568 คิดเป็น Dividend Yield มากกว่า 5%

พรพิพัฒน์ ประสิทธิ์ศุภผล รองกรรมการผู้จัดการสายงานปฏิบัติการ PCE ตั้งเป้าหมายรายได้ปี 2568 แตะที่ระดับ 30,000 ล้านบาท หรือเพิ่มขึ้นกว่า 15 – 20 % จากปีก่อน โดยบริษัทฯวางแผนใช้เทคโนโลยีเพื่อขยายกำลังการผลิต ควบคู่กับการเพิ่มมูลค่าสินค้าในธุรกิจการสกัดและการกลั่นน้ำมันปาล์ม และเตรียมทุ่มงบลงทุน 1,000 ล้านบาท ขยายกำลังการผลิตน้ำมันปาล์มดิบ (CPO) จาก 90 ตัน/ชม. เป็น 135 ตัน/ชม. ขยายกำลังการผลิตด้วยการกลั่นน้ำมันปาล์มโอเลอีน (RBDOL) จาก 300 ตัน/วัน เป็น 700 ตัน/วัน ตลอดจนเน้นผลิตและจำหน่ายน้ำมันเมล็ดในปาล์ม (CPKO)

อีกทั้งมีแผนลงทุนด้านโรงกลั่นน้ำมันปาล์ม เพื่อให้การสกัดน้ำมันปาล์มมีประสิทธิภาพสูงสุด รวมถึงการเพิ่มช่องทางจัดจำหน่ายสินค้าและบริการทางออนไลน์ให้มากยิ่งขึ้น เพื่อตอบสนองอัตราการอุปโภคบริโภคน้ำมันปาล์มที่เพิ่มมากขึ้นกว่าปีก่อน 3% (ข้อมูลจากกรมการค้าภายในกระทรวงพาณิชย์) เน้นเพิ่มมูลค่าสินค้าเพิ่มมูลค่าผลิตภัณฑ์ แตกไลน์ผลิตภัณฑ์ปาล์มที่บริษัทฯ มีอยู่ เช่น น้ำมันเมล็ดในปาล์ม (CPKO) และน้ำมันเมล็ดในปาล์มกึ่งบริสุทธิ์ (RBDPKO) โดยเพิ่มยอดการจัดจำหน่ายเป็น 40,000 ตันจากเดิม 15,000 ตัน และวางแผนการส่งออกกะลาปาล์มให้มากกว่า 100,000 ตันต่อปี

นอกจากนี้ ยังเตรียมเพิ่มช่องทางจัดจำหน่าย เพื่อรองรับความต้องการของตลาดที่มีมากขึ้น รวมถึงให้ความสำคัญกับการพัฒนากลยุทธ์เพื่อเพิ่มประสิทธิภาพ ลดต้นทุน และสร้างความได้เปรียบในการแข่งขัน ด้วยการนำเทคโนโลยีใหม่ๆ มาปรับใช้

ขณะที่แนวโน้มว่าการส่งออกน้ำมันปาล์มไปจีน และอินเดียยังคงเป็นไปในทิศทางที่ดี

มุมมอง บล.ไอร่า แนะนำ “ซื้อ” หุ้น PCE ให้ราคาเป้าหมายปี 2568 เท่ากับ 4.20 บาท (P/E = 16 เท่า) จากผลการดำเนินงานไตรมาส 4/2567 เติบโตโดดเด่นจากกำไรขั้นต้นที่เพิ่มสูงขึ้น ตามการเพิ่มขึ้นของราคาน้ำมันปาล์มดิบในตลาดโลก

PCE มีกำไรสุทธิ 228 ล้านบาท เพิ่มขึ้น 22% จากไตรมาสก่อนหน้า และ 98% จากไตรมาสเดียวกันปีก่อน

ปัจจัยหลักมาจากกำไรขั้นต้นในช่วงไตรมาส 4/2567 ที่เพิ่มขึ้นมาอยู่ที่ 8.8% จาก 4% ในไตรมาส 3/2567 จากราคาน้ำมันปาล์มดิบที่ปรับตัวสูงขึ้นตามราคาในตลาดโลก และการจัดจำหน่ายผลิตภัณฑ์ใหม่น้ำมันเมล็ดในปาล์มกึ่งบริสุทธิ์

ล่าสุดราคาน้ำมันปาล์มดิบตลาดไทยช่วงเดือนกุมภาพันธ์ 2568 อยู่ที่ 44-49 บาท/ก.ก. เพิ่มขึ้นจาก 35.51 บาท/ก.ก.ในปีก่อน ส่งผลดีต่อ PCE โดยตรง

คาดว่าสถานการณ์ผลผลิตปาล์มที่ออกมาน้อยจะเริ่มคลี่คลายในช่วงไตรมาส 2/2568 หลังจากเริ่มเข้าสู่ภาวะลานีญา จะทำให้มีฝนตกมากขึ้นในภาคใต้ของไทย

สำหรับแนวโน้มการส่งออกน้ำมันปาล์มดิบในปี 2568 คาดว่าจะเติบโตดี จากความต้องการใช้ผลิตภัณฑ์น้ำมันปาล์มทั้งจากจีน อินเดีย และทวีปยุโรป

ขณะที่ภาพรวมการใช้น้ำมันปาล์มในไทยปี 2567 แบ่งเป็นใช้ในอุตสาหกรรมอาหาร พลังงาน ส่งออก ในสัดส่วน 43%, 31% และ 26% ตามลำดับ ซึ่งส่งผลดีโดยตรงต่อ PCE ซึ่งเป็นผู้ส่งออกน้ำมันปาล์มดิบรายใหญ่ของไทย

โอกาสเติบโตในอนาคตจะมาจากการส่งออกที่จะเพิ่มขึ้นทั้ง CPO และผลิตภัณฑ์ที่เกี่ยวเนื่อง ซึ่งมีมาร์จิ้นสูง ทั้งที่ใช้ในอุตสาหกรรมการผลิตและอาหาร ตลอดจนความร่วมมือกับ บางจาก ในการขาย B100 และน้ำมันประกอบอาหารที่ใช้แล้วสำหรับโครงการเชื้อเพลิงการบินที่ยั่งยืน (SAF)

เห็นราคาเป้าหมายที่โบรกฯให้ไว้ เทียบราคาในกระดาน ต้องบอกว่ายังมีอัพไซด์ได้อีกมาก ถือเป็นโอกาสทองสำหรับนักลงทุนที่มองหาหุ้น “หลุมหลบภัย” ในเวลานี้ ที่มีทั้ง Capital Gain+Dividend Yield