HoonSmart.com>>DPA ถอดรหัส ‘ระบบคุ้มครองเงินฝาก’ มากกว่าการจ่ายคืน แต่คือหลักประกันความเชื่อมั่น ขับเคลื่อนเสถียรภาพระบบสถาบันการเงินไทย

สถาบันคุ้มครองเงินฝาก หรือ DPA รายงานว่า ระบบคุ้มครองเงินฝาก เป็นกลไกสำคัญที่ช่วยปกป้องผู้ฝากเงินรายย่อยหากสถาบันการเงินล้มเหลว และเสริมสร้างความมั่นคงให้กับระบบการเงิน โดยเป็นส่วนหนึ่งของ “ตาข่ายความมั่นคงทางการเงิน” ที่ทำงานร่วมกับหน่วยงานรัฐอื่นๆ

ทั้งนี้ ระบบดังกล่าวมีความหลากหลายตามบริบทของแต่ละประเทศ แต่มีเป้าหมายเดียวกันคือรักษาเสถียรภาพและความเชื่อมั่นของประชาชน

ทั้งนี้ สถาบันประกันเงินฝากระหว่างประเทศ (IADI) ร่วมกับ Basel Committee for Banking Supervision (BCBS)กำหนดกรอบบทบาทของหน่วยงานคุ้มครองเงินฝากไว้ใน 4 ระดับ ตามขอบเขตของอำนาจหน้าที่ที่แตกต่างกันไป เป็นแนวทางที่สามารถปรับใช้ได้กับบริบทของแต่ละประเทศ ได้แก่

1.Paybox ซึ่งเป็นบทบาทพื้นฐานที่สุดของระบบคุ้มครองเงินฝาก โดยหน่วยงานจะทำหน้าที่หลักในการจ่ายเงินคุ้มครองให้แก่ผู้ฝากเมื่อสถาบันการเงินถูกสั่งปิดกิจการ โดยเน้นความถูกต้อง รวดเร็ว และมีประสิทธิภาพ เพื่อสร้างความมั่นใจให้กับผู้ฝาก โดยเฉพาะรายย่อยที่อาจไม่มีเครื่องมือป้องกันความเสี่ยงทางการเงินอื่นๆ

2.Paybox Plus การขยายบทบาทจากการจ่ายเงินคุ้มครองไปสู่การชำระบัญชีและบริหารจัดการสินทรัพย์ของสถาบันการเงินที่ถูกสั่งปิดกิจการ และนำเงินที่ได้มาเฉลี่ยคืนเจ้าหนี้ตามลำดับ

3.Loss Minimizer เพิ่มเติมการมีส่วนร่วมในการแก้ไขปัญหาของสถาบันการเงินตั้งแต่ ไม่ว่าจะเป็นการเสนอแนวทางการแก้ไข หรือสนับสนุนทางการเงินแก่หน่วยงานที่ทำหน้าที่แก้ไขปัญหาสถาบันการเงิน

4.Risk Minimizer มีอำนาจหน้าที่เต็มรูปแบบในการช่วยเหลือและแก้ไขสถาบันการเงินที่ประสบปัญหา รวมถึงการกำกับดูแล ตรวจสอบ สถาบันการเงิน

ทำให้เห็นถึงการดำเนินงานที่แตกต่างกันของแต่ละประเทศ และสะท้อนถึงทิศทางของระบบคุ้มครองเงินฝากในฐานะเครื่องมือเชิงยุทธศาสตร์ ที่สามารถใช้ในการบริหารจัดการวิกฤตสถาบันการเงินและสร้างเสถียรภาพอย่างยั่งยืนในระยะยาว

Paybox Plus กับโอกาสในการพัฒนาระบบคุ้มครองเงินฝากไทยในอนาคต

ปัจจุบัน ไทย ดำเนินระบบคุ้มครองเงินฝากในระดับ Paybox Plus โดยมีบทบาทที่ก้าวหน้าไปกว่าการจ่ายคืนเงินฝากเพียงอย่างเดียว กล่าวคือมีอำนาจในการชำระบัญชีและบริหารจัดการสินทรัพย์ของสถาบันการเงินที่ถูกสั่งปิดกิจการด้วย ถือเป็นพัฒนาการสำคัญที่สะท้อนถึงโครงสร้างนโยบายในการดูแลผู้ฝากเงินอย่างมีประสิทธิภาพ

ความแตกต่างกันในบทบาทของแต่ละประเทศ ไม่ว่าจะเป็น Paybox, Paybox Plus, Loss Minimizer หรือ Risk Minimizer นั้นขึ้นอยู่กับนโยบายการเงินการคลัง โครงสร้างและบทบาทความรับผิดชอบของหน่วยงานในตาข่ายความมั่นคงทางการเงินด้วยเช่นกัน

“เอเชียแปซิฟิก” กับความหลากหลายของระบบคุ้มครองเงินฝากของประเทศเพื่อนบ้าน

หลายประเทศได้ปรับขอบเขตบทบาทจากการ “จ่ายเงินคุ้มครอง” เพียงอย่างเดียว ไปสู่การมีส่วนร่วมในการป้องกันและแก้ไขปัญหาสถาบันการเงินอย่างเป็นระบบ

ตัวอย่าง เช่น ประเทศที่อยู่ในกลุ่ม Paybox อย่างฮ่องกง ยังคงจำกัดบทบาทไว้ที่การจ่ายเงินคุ้มครองเท่านั้น ในขณะที่กลุ่ม Paybox Plus ซึ่งประกอบด้วยสิงคโปร์ ไทย และเวียดนาม ได้ขยายบทบาทไปถึงการชำระบัญชีและบริหารสินทรัพย์ของสถาบันการเงินที่ถูกสั่งปิดกิจการ

ประเทศในกลุ่ม Loss Minimizer เช่น อินโดนีเซีย ญี่ปุ่น และฟิลิปปินส์ มีอำนาจในการเสนอแนวทางแก้ปัญหาหรือสนับสนุนทางการเงินแก่หน่วยงานที่เกี่ยวข้อง

ขณะที่กลุ่มที่มีบทบาทเข้มข้นที่สุดอย่าง Risk Minimizer ได้แก่ ไต้หวัน เกาหลีใต้ และมาเลเซีย ซึ่งหน่วยงานคุ้มครองเงินฝากมีอำนาจเต็มในการตรวจสอบ ควบคุม และเข้าช่วยเหลือสถาบันการเงินที่ประสบปัญหาโดยตรง

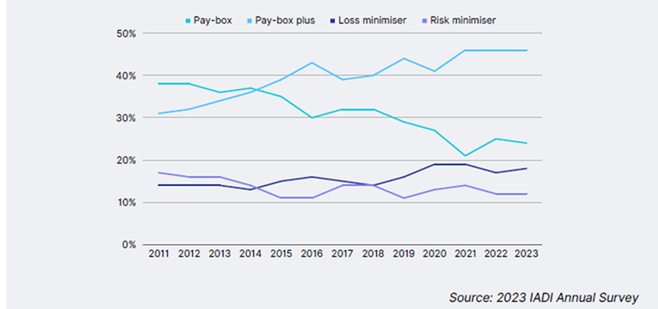

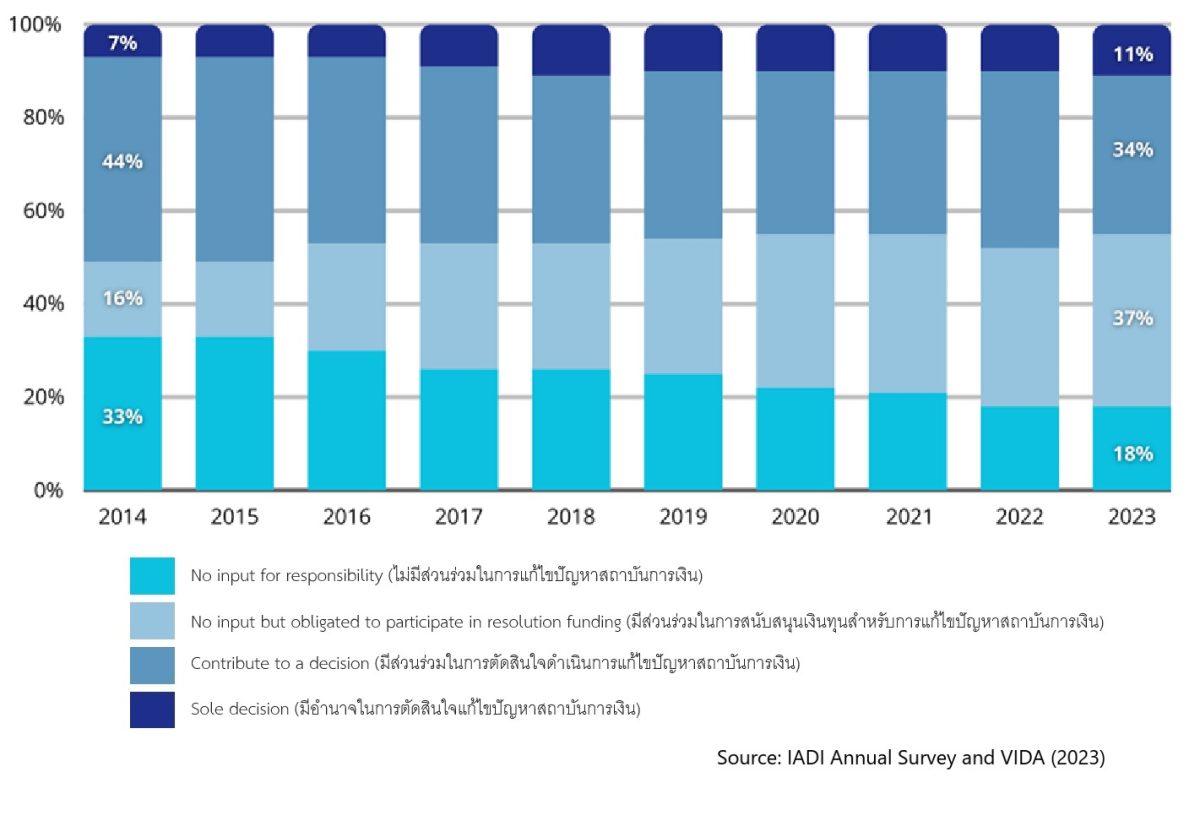

จากสถิติที่สมาคมสถาบันประกันเงินฝากระหว่างประเทศ (International Association of Deposit Insurers : IADI) ได้จัดทำ พบว่า หน่วยงานประกันเงินฝากที่เป็น Paybox มีจำนวนลดลงใน 10 ปีที่ผ่านมา จาก 40% ลดลงเหลือน้อยกว่า 25%

นอกจากนี้ข้อมูลสถิติจาก IADI พบแนวโน้มการขยายตัวของหน่วยงานประกันเงินฝากในบทบาทของการตัดสินใจเกี่ยวกับการแก้ไขปัญหาสถาบันการเงินอันเป็นผลจากการที่หน่วยงานประกันเงินฝากมีบทบาทเป็นแหล่งเงินทุนสนับสนุนมาตรการการแก้ไขปัญหาสถาบันการเงินเพิ่มมากขึ้นในระยะที่ผ่านมา โดยในปี 2566 สัดส่วนของหน่วยงานประกันเงินฝากที่ไม่มีบทบาทในการแก้ไขปัญหาสถาบันการเงินอยู่ที่ 18% ลดลงจากปี 2557 ที่มีสัดส่วนอยู่ที่ 33%

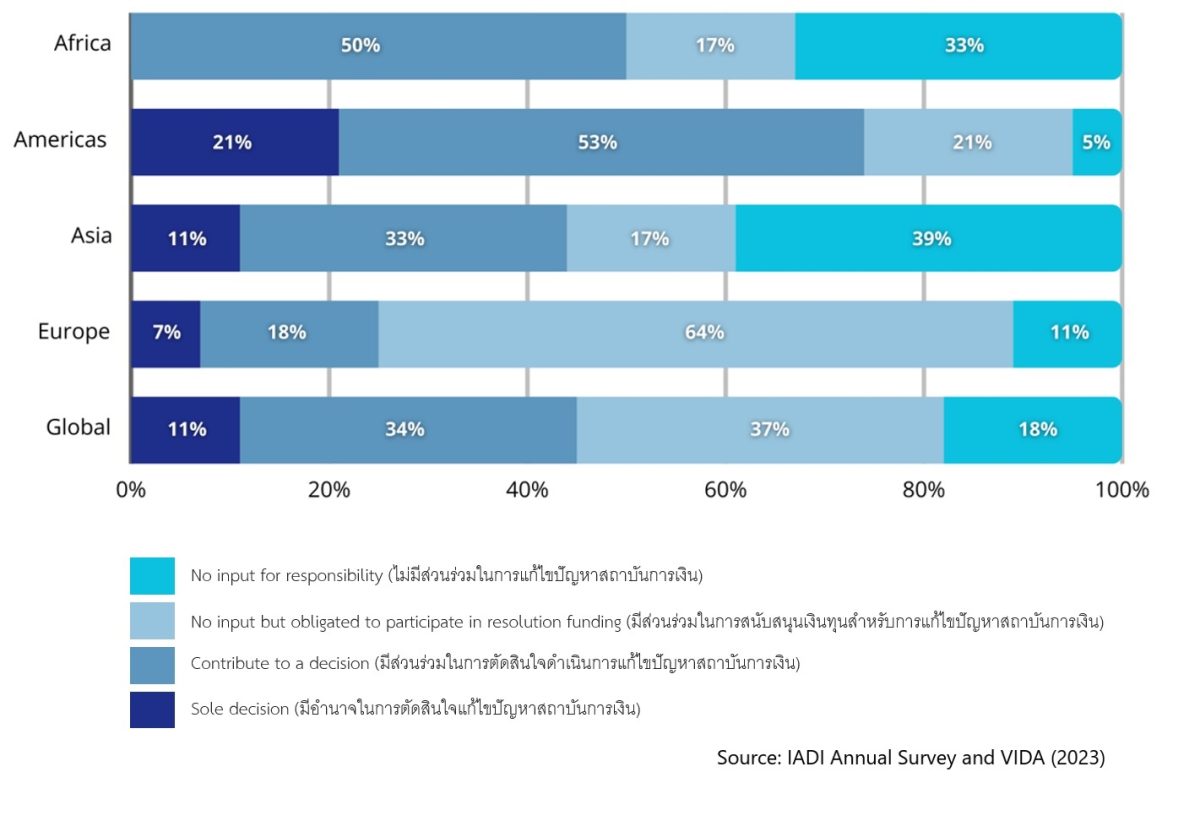

IADI คาดว่าปัจจัยที่ส่งผลต่อแนวโน้มดังกล่าว เกิดจากการที่หน่วยงานประกันเงินฝากในภูมิภาคยุโรปต้องดำเนินการตามกฎหมาย Bank Recovery and Resolution Directive (BRRD) ที่ระบุข้อบังคับให้หน่วยงานประกันเงินฝากในยุโรปต้องมีส่วนร่วมในการเป็นแหล่งเงินทุนสนับสนุนการบริหารจัดการสถาบันการเงินที่ประสบปัญหา

สอดคล้องกับข้อมูลของ IADI ณ ปี 2566 ที่พบว่าหน่วยงานประกันเงินฝากในภูมิภาคยุโรปมีสัดส่วนของหน่วยงานที่มีส่วนร่วมในการสนับสนุนเงินทุนสำหรับการแก้ไขปัญหาสถาบันการเงินสูงที่สุดเมื่อเทียบกับภูมิภาคอื่นที่ 64%

ขณะที่ ในภูมิภาคแอฟริกา หน่วยงานประกันเงินฝากส่วนใหญ่มีส่วนร่วมในการตัดสินใจดำเนินการแก้ไขปัญหาสถาบันการเงิน

สำหรับภูมิภาคเอเชียพบว่า มีสัดส่วนของหน่วยงานที่ไม่มีส่วนร่วมในการแก้ไขปัญหาสถาบันการเงิน (ทำหน้าที่เฉพาะจ่ายคืนผู้ฝากเมื่อสถาบันการเงินถูกเพิกถอนใบอนุญาต) สูงที่สุดที่ 39%