HoonSmart.com>>ทริสเรทติ้ง คาดประกันวินาศภัยไทยปี 2568 โต 2-3% จากดีมานด์เฉพาะด้าน แต่กำไรเผชิญแรงกดดันจากต้นทุนสินไหมเพิ่ม การแข่งขันสูง ภัยธรรมชาติ แนะใช้เทคโนโลยี ออกแบบผลิตภัณฑ์เฉพาะทาง เพิ่มประสิทธิภาพการทำกำไร สร้างการเติบโตอย่างยั่งยืน

ทริสเรทติ้ง คาดประกันวินาศภัยในปี 2568 เติบโต 2-3% จากการฟื้นตัวทางเศรษฐกิจและ Nominal GDP ที่คาดว่าจะโต 3.3-3.8% ตามประมาณการของทริสเรทติ้ง

ข้อมูลสถิติในช่วงปี 2545-2566 พบว่าเบี้ยประกันวินาศภัยมีอัตราการขยายตัว 0.6-0.8 เท่าของการเติบโตของ Nominal GDP ปัจจัยสนับสนุนสำคัญมาจากมาตรการส่งเสริมอุตสาหกรรมรถยนต์ไฟฟ้า โครงการค้ำประกันสินเชื่อเช่าซื้อรถกระบะโดยบสย. ซึ่งจะช่วยให้ประกันภัยรถยนต์ที่มุ่งเน้นความต้องการเฉพาะกลุ่มได้รับประโยชน์

ผลกระทบจากเหตุการณ์แผ่นดินไหวจะทำให้ประกันอัคคีภัยและประกันภัยการเสี่ยงภัยทุกชนิดหรือ Industry All Risk (IAR) ที่มีสัญญาเพิ่มเติมคุ้มครองมหันตภัยได้รับความนิยม และมาตรการกระตุ้นอสังหาริมทรัพย์เช่น การปรับโครงสร้างหนี้และการลด LTV ชั่วคราว จะช่วยเพิ่มความต้องการประกันอัคคีภัยและประกันเครดิตไลฟ์

นอกจากนี้ ตลาดสัตว์เลี้ยงที่มีมูลค่าสูงขึ้นจะทำให้มีความต้องการทำประกันสัตว์เลี้ยง (Pet insurance) เพื่อลดภาระค่าใช้จ่ายในการรักษาพยาบาล

การขายประกันวินาศภัยส่วนใหญ่ผ่านตัวกลาง เช่น ช่องทางนายหน้าประกันภัย (Brokers) และธนาคาร (Bancassurance) ซึ่งมีสัดส่วนรวม 79% โดยส่วนใหญ่เป็นการขายผลิตภัณฑ์สำหรับลูกค้ารายย่อยที่ไม่ซับซ้อน ในขณะที่ช่องทางการจำหน่ายโดยตรง ได้แก่ ช่องทางอินเทอร์เน็ต การติดต่อผ่านสาขาบริษัท (Walk-In) สถานที่ทำงานของลูกค้า (Worksite) และการขายผ่านโทรศัพท์ (Telemarketing) อย่างไรก็ตาม ช่องทางอินเทอร์เน็ต มีแนวโน้มจะเพิ่มขึ้นเรื่อยๆ เนื่องจากความสะดวกในการเลือกและเปรียบเทียบรายละเอียดเงื่อนไขและความคุ้มครองให้ตรงกับความต้องการของลูกค้าซึ่งบริษัทขนาดใหญ่สามารถทำได้ผ่านหน้าเว็บของบริษัท ช่วยลดค่าคอมมิชชั่นที่ให้กับนายหน้าประกันภัย

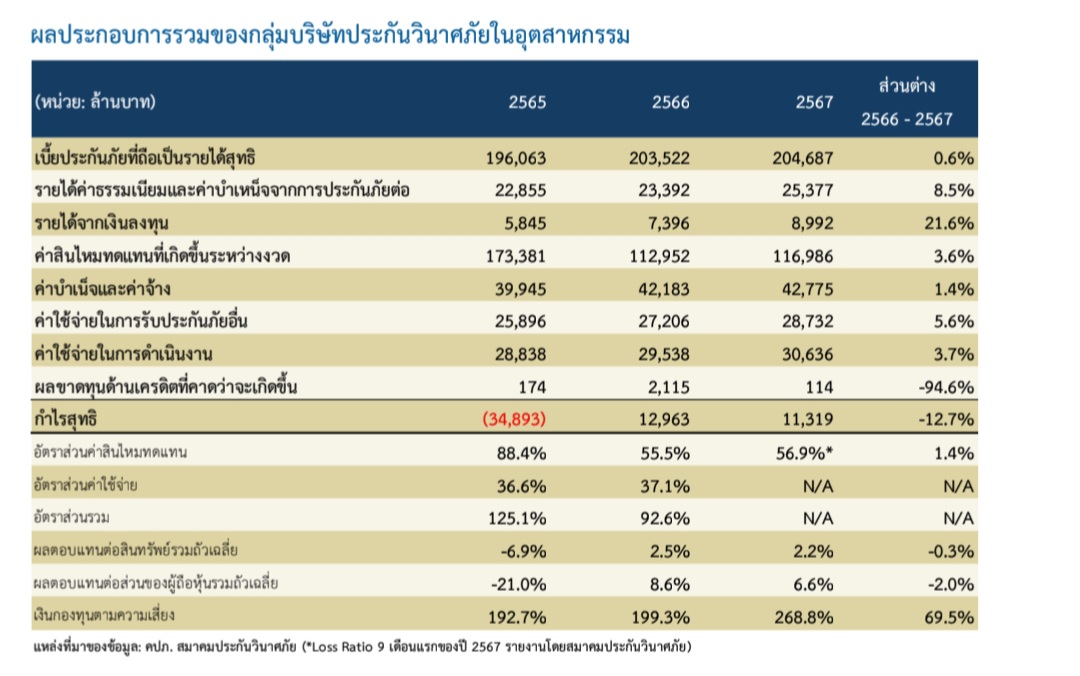

ผลประกอบการของกลุ่มประกันวินาศภัย (Non-Life Insurance Group Performance) กำไรระดับอุตสาหกรรมลดลงจากปี 2566 และมีความเสี่ยงที่จะลดลงต่อเนื่องในปี 2568

ผลประกอบการของกลุ่มประกันวินาศภัยโดยรวมในปี2567 สวนทางกับกลุ่มธุรกิจประกันชีวิต โดยกำไรสุทธิปรับตัวลดลง 12.7% จากปี2566 มาอยู่ที่ 1.13 หมื่นล้านบาท

ผลตอบแทนต่อสินทรัพย์รวมเฉลี่ยและผลตอบแทนต่อส่วนของผู้ถือหุ้นรวมเฉลี่ยปรับตัวลดลงสู่ระดับ 2.2% และ 6.6% ตามลำดับ จากอัตราการเติบโตของเบี้ยประกันภัยที่ถือเป็นรายได้สุทธิที่ทรงตัว

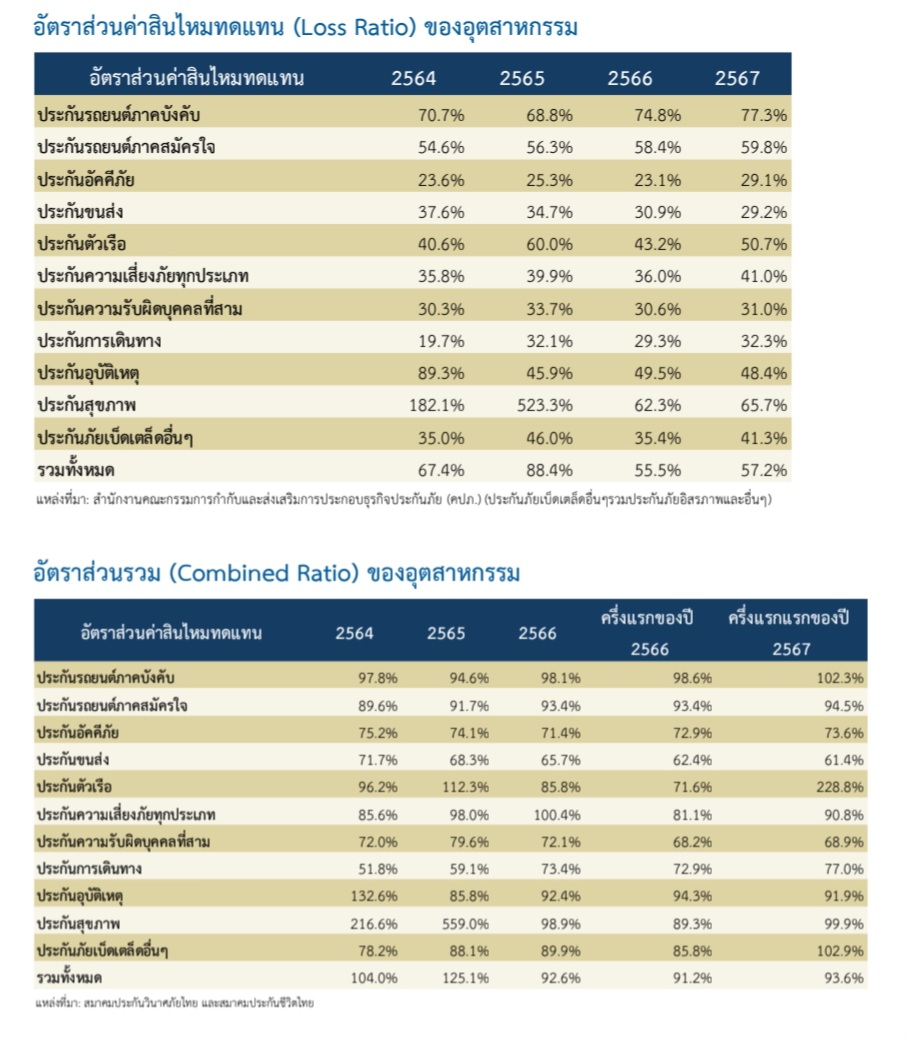

ในขณะที่อัตราส่วนค่าสินไหมทดแทน (Loss ratio) ปรับตัวสูงขึ้นสู่ระดับ 56.9% ในช่วงสามไตรมาสแรกของปี 2567 โดยเฉพาะในกลุ่มประกันภัยตัวเรือ ประกันอัคคีภัย และประกันสุขภาพจากต้นทุนค่ารักษาพยาบาลที่เพิ่มสูงขึ้น เมื่อพิจารณาจากอัตราส่วนรวม (Combined Ratio) จากข้อมูลครึ่งแรกของปี 2567 ผลิตภัณฑ์ที่มีอัตราส่วนรวมอยู่ในช่วง 60%-75% อย่างต่อเนื่องตั้งแต่ปี2564 ประกอบด้วย ประกันอัคคีภัย ประกันการเดินทางประกันขนส่งสินค้า และประกันภัยความรับผิดสาธารณะ

ในปี 2568 คาดว่า Loss ratio จะปรับตัวสูงขึ้นจากเหตุการณ์แผ่นดินไหว ส่วนประกันภัยรถโดยสมัครใจ เริ่มมีแนวโน้มปรับตัวขึ้นจากต้นทุนการเปลี่ยนแบตเตอรี่รถยนต์ไฟฟ้า (EV) ที่อยู่ในระดับสูง ประกันสุขภาพอาจมี Loss ratio ที่ลดลงจากการเริ่มใช้เกณฑ์การร่วมจ่ายค่ารักษาพยาบาล (Co-Payment)

ปัจจัยสำคัญที่ช่วยให้บริษัทประกันทำกำไรได้ในสภาพแวดล้อมที่มีการเติบโตต่ำและการแข่งขันด้านราคา ได้แก่การขายประกันที่มีความเชี่ยวชาญเฉพาะด้าน การออกแบบผลิตภัณฑ์อย่างระมัดระวังการบริหารจัดการความเสี่ยงที่มีประสิทธิภาพ การควบคุมต้นทุน การมีฐานข้อมูลที่ดีและการใช้ช่องทางจำหน่ายออนไลน์

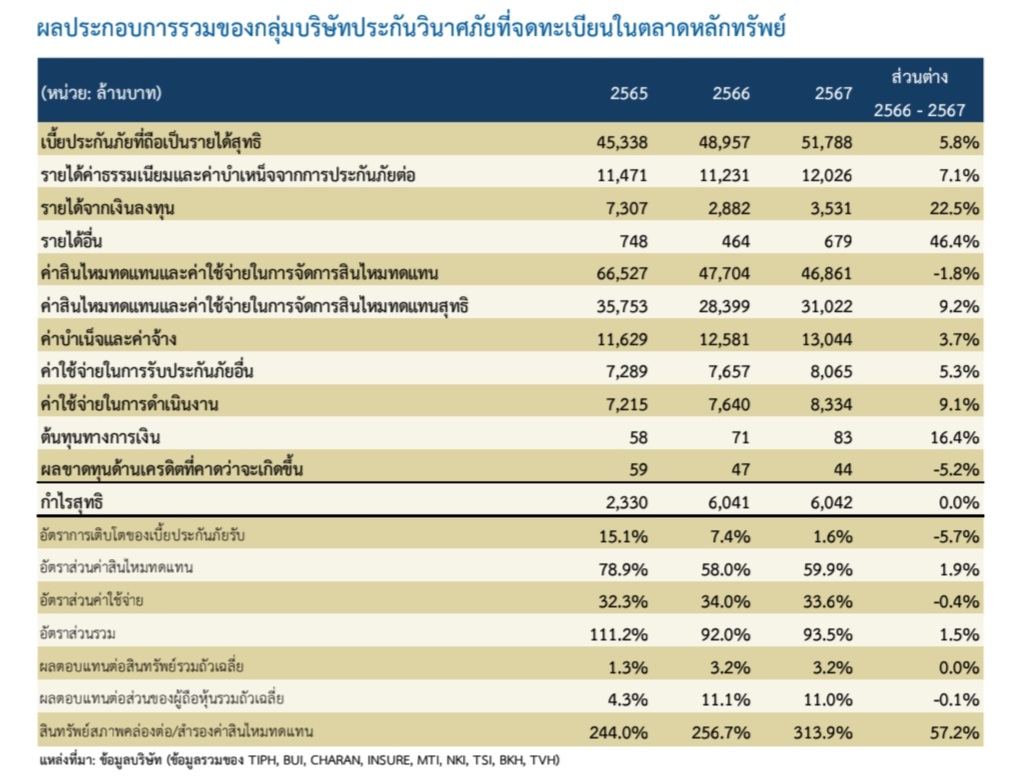

กำไรของกลุ่มบริษัทจดทะเบียนทรงตัวในปี2567

ผลประกอบการรวมของกลุ่มบริษัทจดทะเบียนมีกำไรสุทธิในปี 2567 ใกล้เคียงกับในปี 2566 อัตราการขยายตัวของเบี้ยประกันภัยที่ถือเป็นรายได้สุทธิเติบโต 5.8% สูงกว่าอุตสาหกรรม

ในขณะที่อัตราส่วนค่าสินไหมทดแทนเพิ่มขึ้นเล็กน้อย นอกจากนี้กลุ่มบริษัทที่จดทะเบียนในตลาดหลักทรัพย์โดยรวมยังสามารถสร้างผลกำไรสุทธิได้ในปี 2565 ต่างจากผลขาดทุนในระดับอุตสาหกรรม ซึ่งสะท้อนถึงความแตกต่างของนโยบายการรับประกันภัยและบริหารความเสี่ยงผลขาดทุนที่ยังไม่รับรู้ของพอร์ตเงินลงทุนในตราสารหนี้และกองทุนอสังหาริมทรัพย์

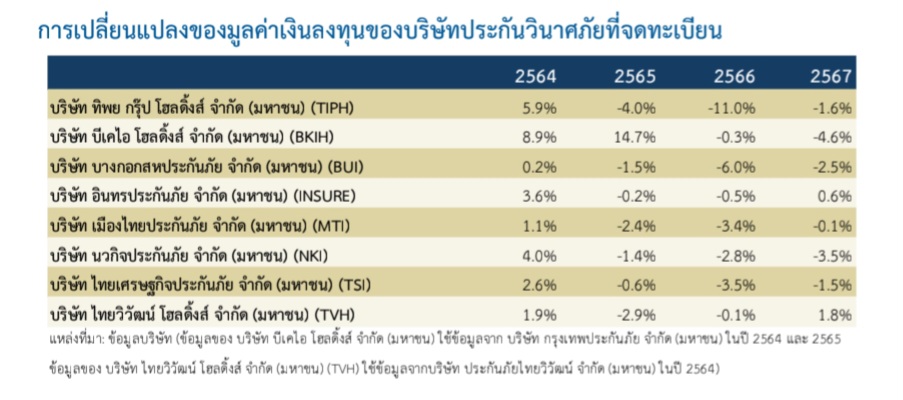

การปรับตัวเพิ่มขึ้นอย่างมีนัยสำคัญของอัตราดอกเบี้ยทั่วโลกในตั้งแต่ปี 2565 เป็นต้นมา ได้ส่งผลให้เกิดการขาดทุนที่ยังไม่รับรู้ของพอร์ตเงินลงทุนในตราสารหนีและกองทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์(Real Estate Investment Trusts — REITs) ของบริษัทประกันวินาศภัยหลายแห่ง เห็นได้จากการเปลี่ยนแปลงของมูลค่าเงินลงทุนผ่านงบกำไรขาดทุนและงบกำไรขาดทุนเบ็ดเสร็จ ซึ่งเป็นปัจจัยกดดันเงินกองทุน อัตราดอกเบี้ยที่ลดลงอย่างช้า ๆ น่าจะยังช่วยให้รายได้ดอกเบี้ยจากเงินลงทุนอยู่ในระดับที่สูง

ในขณะที่แนวโน้มดอกเบี้ยขาลงจะช่วยให้เกิดกำไรจากเงินลงทุนกรณีที่มีการขายพอร์ตตราสารหนี้พันธบัตร

ผลกระทบจากเหตุการณ์แผ่นดินไหว

ทริสเรทติ้ง คาดว่าผลกระทบต่อบริษัทประกันวินาศภัยจากความเสียหายหลังเหตุการณ์แผ่นดินไหวเมื่อวันที่ 28 มีนาคม 2568 น่าจะอยู่ในระดับที่สามารถจัดการได้ ต่างจากเหตุการณ์น้ำท่วมปี 2554 เนื่องจากบริษัทประกันภัยที่รับประกันภัยจากมหันตภัยธรรมชาติขนาดใหญ่จะมีการทำประกันภัยต่อในสัดส่วนที่ค่อนข้างสูง

อย่างไรก็ตาม บริษัทประกันภัยขนาดเล็กที่ไม่ได้ทำประกันภัยต่อในสัดส่วนที่มากพอหรือมีฐานะเงินกองทุนอ่อนแอจะได้รับผลกระทบมากกว่า

โดยความเสียหายจากเหตุการณ์แผ่นดินไหวแบ่งออกเป็น 2 กรณี(1) ความเสียหายจากการพังถล่มของอาคารสำนักงานการตรวจเงินแผ่นดินแห่งใหม่ที่อยู่ระหว่างการก่อสร้างมีความคุ้มครองอยู่ 3 ส่วน

ส่วนแรก คือ ส่วนของตัวอาคารหรืองานก่อสร้างโดยมีมูลค่างานก่อสร้าง 2,136 ล้านบาท มีความคืบหน้าของการก่อสร้างประมาณ 30-40% ของมูลค่าโครงการ

ส่วนที่ 2 คือ ความคุ้มครองของทรัพย์สินของเจ้าของโครงการ

ส่วนที่ 3 คือความรับผิดต่อบุคคลภายนอก

ซึ่ง ส่วนที่ 2 และ ส่วนที่ 3 มีมูลค่าทุนประกันภัยไม่สูงนัก (2) ความเสียหายต่ออาคารที่อยู่อาศัยและสถานประกอบการ โดยสำนักงานส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อมรายงานว่าโดยรวมมี18 จังหวัดได้รับผลกระทบแต่มากที่สุดคือ กรุงเทพฯ นนทบุรีและสมุทรปราการ ในส่วนของความเสียหายต่ออาคารบ้านเรือนที่อยู่อาศัยส่วนใหญ่เกิดขึ้นกับคอนโดมิเนียมที่เป็นอาคารสูง จากที่สมาคมอาคารชุดไทยรายงาน โครงการคอนโดมิเนียมทั้งหมดในกรุงเทพฯที่เปิดใช้แล้วมีทั้งหมด 5,994 โครงการ ซึ่ง ณ ปัจจุบัน มูลค่าความเสียหายโดยรวมยังไม่สามารถประเมินได้

อย่างไรก็ตาม บริษัทที่รับประกันภัยขนาดใหญ่โดยปกติจะมีการทำประกันภัยต่อเพื่อรองรับความเสียหายส่วนเกิน

สำหรับความเสียหายจากภัยพิบัติหรือมหันตภัย Excess of Loss (XOL) ไว้อยู่แล้ว

ตาราง×××

อาคารที่เปิดใช้แล้วมีประกันภัยที่ทำโดยนิติบุคคลอาคารชุดแล้วประกอบไปด้วยประกันภัย 2 ประเภทก็คือประกันภัยการเสี่ยงภัยทุกชนิดหรือ Industry All Risk (IAR) และประกันภัยความรับผิดตามกฎหมายต่อบุคคลภายนอก (Public Liability) โดยประกัน IAR โดยหลักประกอบด้วยประกันในส่วนของโครงสร้างอาคาร งานระบบสาธารณูปโภคและพื้นที่ส่วนกลางและส่วนควบ ซึ่งโดยมากจะมีการขยายความคุ้มครองถึงห้องชุดและทรัพย์สินส่วนต่อเติมภายในห้องชุด

สำหรับอาคารที่อยู่ระหว่างก่อสร้างจะมีประกันที่ทำโดยผู้ประกอบการหรือผู้รับจ้างก่อสร้างอาคาร แบบ Contractors All Risk (CAR) และประกันภัยความรับผิดตามกฎหมายต่อบุคคลภายนอกเช่นกัน