HoonSmart.com>>ศูนย์วิจัยกสิกรไทย มองไทยโดน Reciprocal Tariff ที่ 37% สร้างความเสี่ยง GDP หายไป 1.0% ทำส่งออกสินค้าอิเล็กทรอนิกส์ ยานยนต์ และเกษตรหดตัว แต่ยังขึ้นกับผลการเจรจากับสหรัฐฯ แนะใช้นโยบายกระตุ้นเศรษฐกิจระยะสั้น ห่วงหนี้หนี้เสีย SME คาดเพิ่มขึ้นแตะ 7.2-7.5%

น.ส.ณัฐพร ตรีรัตน์ศิริกุล รองกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย จำกัด มองว่า การประกาศเพิ่มภาษีศุลกากรแบบตอบโต้ (Reciprocal Tariffs) จากสหรัฐฯ ในอัตราที่สูงเกินคาดเป็นการเดินเกมเพื่อเจรจา ซึ่งกำหนดการขึ้นภาษีที่จะมีผลในวันที่ 9 เม.ย. ค่อนข้างกระชั้น และไทยคงต้องเตรียมรับมือกับผลกระทบทั้งทางตรงและทางอ้อมจากอัตราภาษีนำเข้าของสหรัฐฯ ที่จะสูงขึ้นอย่างมีนัยสำคัญ

ศูนย์วิจัยกสิกรไทยประเมินว่า การส่งออกปี 2568 จะหดตัว -0.5% จากเดิมที่มองไว้ 2.5% ส่วนจีดีพีไทย ได้รับผลกระทบราว 1% ทำให้ประมาณการใหม่อยู่ที่ 1.4% ต่ำกว่าประมาณการเดิมที่ 2.4% ซึ่งการประเมินดังกล่าวยังไม่ได้รวมผลของการเจรจากับสหรัฐฯ

น.ส.เกวลิน หวังพิชญสุข รองกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย จำกัด กล่าวเพิ่มเติมว่า จาก Reciprocal Tariff ที่สหรัฐฯเก็บไทย 37% เบื้องต้นคาดว่าจะกระทบมูลค่าการส่งออกของไทยประมาณ 1.2 หมื่นล้านดอลลาร์สหรัฐฯ หรือ 4 แสนล้านบาทในปี 2568

ทั้งนี้ ตัวเลขดังกล่าว อาจจะปรับเปลี่ยนได้ ขึ้นอยู่กับผลการเจรจาของภาครัฐหลังจากนี้ โดยอิเล็กทรอนิกส์ อุปกรณ์ไฟฟ้า รถยนต์และชิ้นส่วน เกษตร และอาหาร เป็นกลุ่มที่จะได้รับผลกระทบทั้งทางตรงและทางอ้อม เมื่อประกอบภาพกับกำลังซื้อในประเทศที่อ่อนแอลงเพิ่มเติมหลังเหตุการณ์แผ่นดินไหว

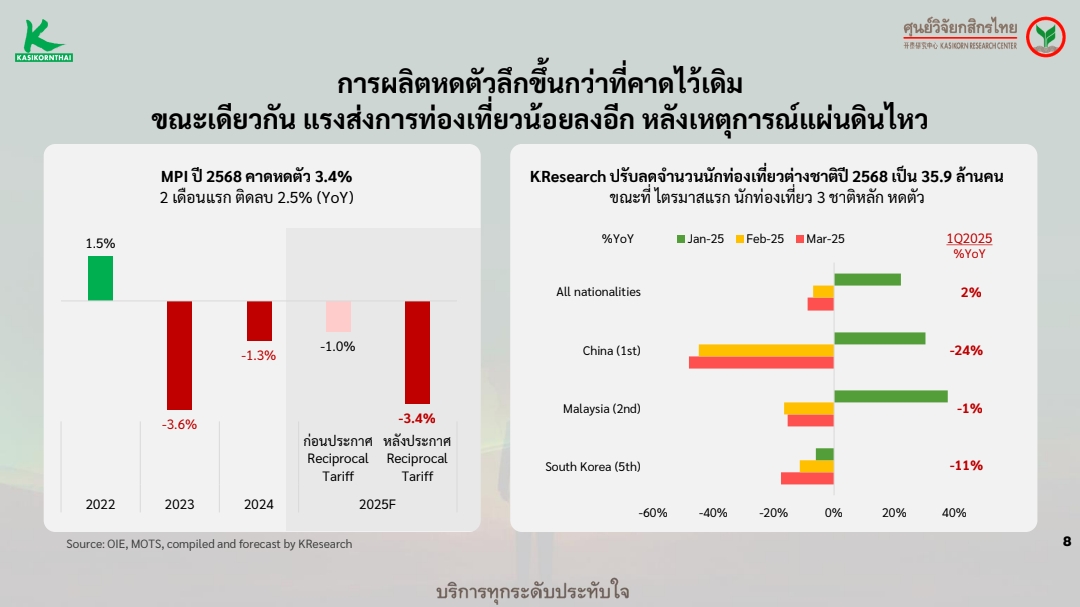

ประเมินดัชนีผลผลิตอุตสาหกรรมหรือ (MPI) เสี่ยงจะหดตัวลงกว่าเดิม หรือติดลบ 3.4% ในปี 2568 (เดิมคาดที่ติดลบ 1.0%) ขณะเดียวกัน แรงส่งจากภาคการท่องเที่ยวก็ลดน้อยลง โดยเฉพาะหลังเหตุการณ์แผ่นดินไหว ทำให้เราปรับลดคาดการณ์จำนวนนักท่องเที่ยวต่างชาติเที่ยวไทยในปี 2568 ลงมาที่ 35.9 ล้านคน (เดิมคาด 37.5 ล้านคน)

ศูนย์วิจัยกสิกรไทย มองว่า ยังจะกระทบต่อการลงทุนโดยตรงจากต่างประเทศ (FDI) ในระยะสั้นถึงกลาง การขึ้นภาษีนำเข้าจะกระทบต่อระบบซับพลายเชนทั่วโลก ซึ่งจะเกิดการตอบโต้สหรัฐฯจากประเทศต่าง ๆ และหลายประเทศอาจจะพร้อมเจรจาแลกเปลี่ยนกับสหรัฐ ที่จะอาจส่งผลต่อการตัดสินใจลงทุนระหว่างประเทศอย่างหลีกเลี่ยงไม่ได้

ในส่วนของประเทศไทยเอง อาจได้รับประโยชน์จาก FDI บางส่วนจากการเป็นฐานการผลิตสินค้าบางประเภทและส่งออกสำคัญในภูมิภาคอาเซียน อย่างไรก็ตาม ขึ้นอยู่กับประสิทธิภาพการแข่งขันของภาคการผลิตไทยยังต้องพิสูจน์ตัวเองในโลกที่เปลี่ยนแปลงอย่างรวดเร็ว อาจเป็นช่วงเวลาสำคัญที่ประเทศไทยต้องพิจารณารื้อโครงสร้างการผลิตเพื่อเสริมความแข็งแกร่งในระยะยาว

ในช่วงสงครามการค้ารอบแรก FDI ไหลเข้าไทยกลุ่มอุตสาหกรรมอิเล็กทรอนิกส์และรถยนต์ EV อย่างชัดเจน แต่ในสถานการณ์ปัจจุบัน การถูกขึ้นภาษีนำเข้าของประเทศคู่แข่งที่ต่ำกว่าไทย เช่น เวียดนาม มาเลเซีย อินเดีย ทำให้ไทยเสียเปรียบในการดึงดูด FDI เป็นเรื่องที่ต้องพิจารณาอย่างเร่งด่วนเพื่อปรับตัวและรักษาความได้เปรียบในตลาดโลกที่เปลี่ยนแปลงไปอย่างรวดเร็ว

ทั้งนี้ รัฐบาลต้องเร่งสร้างความชัดเจนเกี่ยวกับไทม์ไลน์ในการเจรจาการค้ากับสหรัฐฯ พร้อมระบุประเด็นสำคัญที่ต้องเจรจาให้ชัดเจน โดยการทำงานร่วมกันอย่างใกล้ชิดกับภาคเอกชนจะเป็นกุญแจสำคัญ เนื่องจากภาคเอกชนเป็นผู้ที่ได้รับและสูญเสียประโยชน์จากการส่งออกและนำเข้า

ในแง่เชิงบวก กลุ่มอุตสาหกรรมอิเล็กทรอนิกส์ยังคงเป็นจุดแข็งสำคัญของไทย เช่น ฮาร์ดดิสก์ที่ไทยเป็นผู้ผลิตและส่งออกหลัก รวมถึงเครื่องปรับอากาศที่ไทยเป็นอันดับสองของโลก รองจากจีน อย่างไรก็ตาม การแข่งขันในระดับนานาชาตินี้ยังต้องการการสนับสนุนที่ชัดเจนจากภาครัฐ

สถานการณ์ปัจจุบัน นโยบายการคลังน่าจะใช้กระตุ้นเศรษฐกิจได้ดี จากการที่หนี้สาธารณะของไทยยังไม่แตะเพดาน แต่รัฐบาลต้องพิจารณาว่าจะใช้ทรัพยากรที่มีอยู่เพื่อการพัฒนาในระยะสั้นหรือระยะยาว และต้องมีแผนชัดเจนในการหาเงินเพิ่มเติมเพื่อลงทุนในอนาคต

ในช่วง 7 วันนี้ รัฐบาลสหรัฐฯ ยังคงเต็มไปด้วยความวุ่นวาย เพราะต้องติดตามว่าอุตสาหกรรมใดที่จะย้ายฐานการผลิตกลับประเทศบ้าง และปริมาณรายได้จากการจัดเก็บภาษีจะเพิ่มขึ้นมากเพียงใด ซึ่งยังเป็นประเด็นที่ต้องจับตาอย่างใกล้ชิด

ขณะที่นโยบายค่าเงิน อาจใช้ไม่ได้ผล เพราะการขึ้นภาษีนำเข้า ทางประธานาธิบดีโดนัลด์ ทรัมป์ คงไม่เปิดทางให้ประเทศต่างๆใข้ค่าเงินมาใช้เป็นเครื่องมือการเจรจาการค้า ก็จะพยายามทำให้ดอลลาร์อ่อนค่า ที่จะมีความเชื่อมโยงกับราคาทองคำที่ปรับตัวสูงขึ้น ยิ่งราคาทองคำเพิ่มขึ้น ค่าเงินบาทก็มีแนวโน้มแข็งค่าตามไปด้วย โดยระยะสั้นมองว่าค่าเงินบาทไทยจะอยู่บริเวณ 33 -34.5 บาทต่อดอลลาร์สหรัฐ

ล่าสุด เมื่อคืนที่ผ่านมา เศรษฐกิจสหรัฐฯ แสดงสัญญาณชะลอตัว และอาจเข้าสู่ภาวะหดตัว ซึ่งอาจทำให้ธนาคารกลางสหรัฐ (เฟด) ลดอัตราดอกเบี้ยถึง 4 รอบ มากกว่าที่ตลาดคาดการณ์ไว้ก่อนหน้านี้ที่ 2 รอบ

ในระยะยาว เมื่อสถานการณ์ตลาดเริ่มสงบลง ด้วยการที่ไทยมีปัจจัยพื้นฐานทางเศรษฐกิจที่อ่อนแอ อาจกดดันให้ค่าเงินบาทอ่อนค่าลง โดยคาดการณ์ว่าแนวโน้มนี้จะเกิดขึ้นในช่วงครึ่งหลังของปี เนื่องจากเศรษฐกิจไทยมีแนวโน้มชะลอตัว ธนาคารแห่งประเทศไทยอาจลดอัตราดอกเบี้ย และอาจเกิดการขาดดุลการค้า ซึ่งการปรับลดดอกเบี้ยลง คนที่ได้ประโยชน์จะอยู่ในกลุ่มที่ใช้สินเชื่ออัตราดอกเบี้ยลอยตัว อย่างสินเชื่อบ้านที่ผูกดอกเบี้ยลอยตัว และสินเชื่อใหม่ ส่วนคนที่ใช้สินเชื่ออัตราดอกเบี้ยคงที่จะไม่ได้ประโยชน์ เช่น สินเชื่อรถยนต์ สินเชื่อบัตรเครดิต และสินเชื่อส่วนบุคคล

สำหรับผู้ประกอบการไทย ค่าเงินบาทที่อ่อนค่าลงอาจส่งผลให้ราคาสินค้าสหรัฐฯ แพงขึ้น และผู้ประกอบการต้องรับภาระต้นทุนที่เพิ่มขึ้นบางส่วน แต่ผู้นำเข้าวัตถุดิบจากสหรัฐอเมริกาอาจจะได้ประโยชน์จากการได้ราคาที่ถูกลง

ทั้งนี้ ได้ปรับอัตราเงินเฟ้อของไทยลดลงจาก 0.7% เป็น 0.5% สาเหตุจากผลกระทบของนโยบายภาษีนำเข้า ที่ส่งผลต่อกำลังซื้อและการจ้างงาน โดยมาตรการอุดหนุนพลังงานที่กำลังจะออกมาช่วยลดความเสี่ยง ทำให้อัตราเงินเฟ้อไม่มีแนวโน้มเพิ่มขึ้นในขณะนี้

ภาคอุตสาหกรรมต้องเร่งปรับตัวจำเป็นต้องสร้างจุดแข็งด้านผลิตภัณฑ์และบริการ เพิ่มมูลค่าให้กับสินค้าและบริการ รวมถึงปรับกระบวนการผลิตเพื่อลดต้นทุนและเพิ่มความสามารถในการแข่งขัน

การหาแหล่งวัตถุดิบใหม่ และขยายตลาดไปยังประเทศที่ได้รับผลกระทบน้อยจากภาษีนำเข้า เช่น อินเดีย ตะวันออกกลาง และตลาดเกิดใหม่ จะเป็นแนวทางสำคัญ นอกจากนี้ ไทยควรเร่งผลักดันข้อตกลงการค้าเสรี (FTA) ที่กำลังดำเนินการเพื่อสร้างโอกาสทางเศรษฐกิจในระยะยาว

จากการที่ไทยถูกขึ้นภาษีนำเข้า และเศรษฐกิจไทยยังมีความเสี่ยงที่จะชะลอตัว(downside) จะส่งผลกระทบหลายส่วน ทำให้ความสามารถในการชำระหนี้ของธุรกิจขนาดกลางและขนาดย่อม (SME) มีแนวโน้มเผชิญความยากลำบาก คาดว่าสินเชื่อที่ไม่ก่อให้เกิดรายได้ (NPL) ของทั้งระบบอาจเพิ่มขึ้นเป็น 2.85% ในปีนี้ จาก 2.7% ในปีที่ผ่านมา ขณะที่ NPL ของ SME ในระบบธนาคารไทยอยู่ในระดับสูงถึง 7.17% มีแนวโน้มปรับขึ้นมาอยู่ระหว่าง 7.2-7.5% ของสินเชื่อ SME รวม

ด้านสินเชื่อ SME รวม แม้มีการปรับตัวดีขึ้นจากปีที่ผ่านมาติดลบ 3% โดยปีนี้คาดว่าจะติดลบเพียง 0.6% ผลจากการที่สถาบันการเงินยังคงระมัดระวังและวางแผนปรับโครงสร้างสินเชื่อเพื่อช่วยเหลือ SME อย่างเหมาะสม