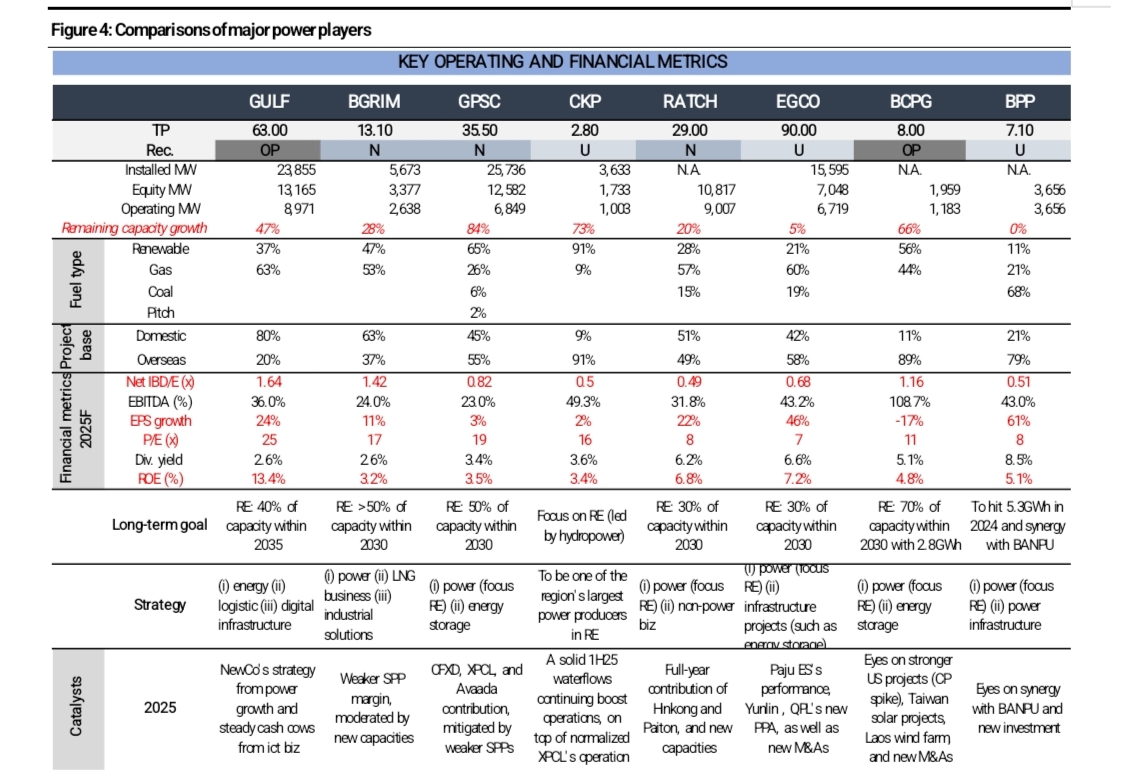

HoonSmart.com>>บล.เคจีไอ ยังคงคำแนะนำ “ซื้อ” GULF และปรับลดราคาเป้าหมายลงที่ 63.00 บาท (จากเดิม 69.00 บาท) ซึ่งรวม swap ratio ที่ 1.03เท่า จาก valuation ของ NewCo และ discount การถือหุ้น 15% ใน ADVANC โดยที่ valuation ได้รวมสัดส่วนการถือหุ้น 40% ใน ADVANC แล้ว

บล.เคจีไอ มอง GULF หลังควบรวม ดังนี้

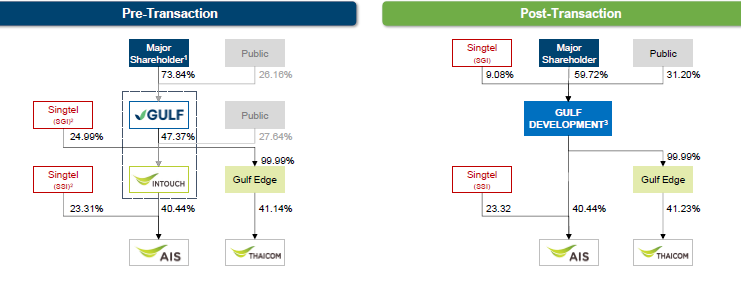

การจัดโครงสร้างของ GULF: ครองผู้นำด้านพลังงานพร้อมการขยายตัวสู่ธุรกิจเทคโนโลยี

บริษัท GULF ใหม่ตอกย้ำความเป็นผู้นำด้านผลิตพลังงานพร้อมกับขยายสู่ธุรกิจเทคโนโลยี เช่น AI data center, satellite และการแปรสภาพ LPG การยกระดับธุรกิจใหม่สอดคล้องกับกระแสเมกะเทรนด์เทคโนโลยีทำให้ GULF อยู่ในตำแหน่งที่แข็งแกร่งเพื่อเติบโตอย่างมั่นคงและ valuation ที่มี premium หลังจากลงทุนสูงใน IPP ขนาดใหญ่ (GSRC (ปี 2564-2565) แ ละ GPD (ปี 2566-2567)) และการเพิ่มสัดส่วนการถือหุ้นใน ADVANC ขึ้นเป็น 40% (จาก 20%) ทำให้ GULF กำลังเข้าสู่ช่วงเก็บเกี่ยวผลประโยชน์ด้วยงบ CAPEX สูงและขยายสู่ธุรกิจ ICT ที่ช่วยเพิ่มโมเมนตัมบวก ด้วย pipeline ที่ 47% ของ COD capacity ปัจจุบัน (หรือ 4.2GW) ทำให้โครงการใหม่เริ่มรับรู้รายได้รายปีในช่วงปี 2568-2576

ละ GPD (ปี 2566-2567)) และการเพิ่มสัดส่วนการถือหุ้นใน ADVANC ขึ้นเป็น 40% (จาก 20%) ทำให้ GULF กำลังเข้าสู่ช่วงเก็บเกี่ยวผลประโยชน์ด้วยงบ CAPEX สูงและขยายสู่ธุรกิจ ICT ที่ช่วยเพิ่มโมเมนตัมบวก ด้วย pipeline ที่ 47% ของ COD capacity ปัจจุบัน (หรือ 4.2GW) ทำให้โครงการใหม่เริ่มรับรู้รายได้รายปีในช่วงปี 2568-2576

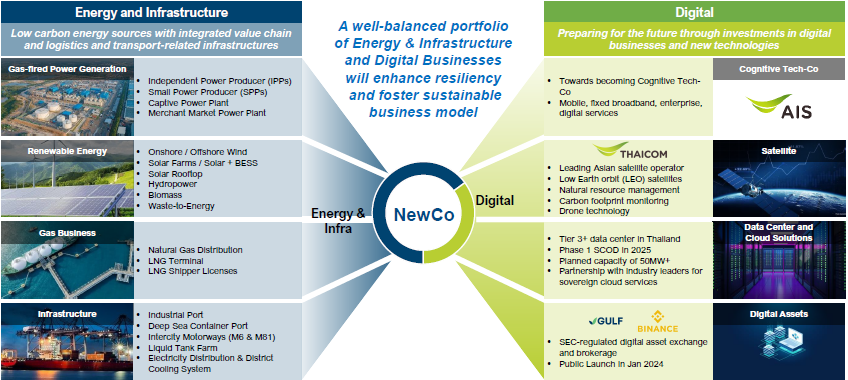

ภาพรวมหลังการจัดโครงสร้างใหม่ของ GULF และกำไรที่เพิ่มขึ้น

หลังการควบรวมแล้วโครงสร้างธุรกิจของ GULF จะแบ่งเป็นธุรกิจพลังงานและโครงสร้างพื้นฐาน (60% ของกำไร) และธุรกิจดิจิทัล (40%) โดยที่ บริษัทยังคงเน้นที่ธุรกิจพลังงาน โดยคาดว่ากำไรหลักจะเพิ่มขึ้นราว 3-4 พันล้านบาทต่อปี เนื่องจากการเพิ่มสัดส่วนการถือหุ้นใน Advanced Info Service (ADVANC.BK/ADVANC TB)* ขึ้นเป็น 40% (จาก 20%) บนสมมติฐานว่าจะมีส่วนแบ่งกำไรเพิ่มขึ้นราว 7-8 พันล้านบาท หักล้างด้วยค่าตัดจำหน่ายสินทรัพย์ไม่มีตัวตน (intangible asset amortization) ที่ 4 พันล้านบาท ในแง่บวก จากฐานทุนที่ใหญ่ขึ้นเป็น 1.5 แสนล้านบาทจะช่วยลด net IBD/E ลงเหลือ 0.8x จาก 1.8x ใน 4Q67 ขณะที่ เราคาดกำไรหลักใน 1Q68F เพิ่มขึ้น QoQ อยู่ราว 4.9-5.0 พันล้านบาท หนุนจาก: i) อุปสงค์ด้านสาธารณูปโภคฟื้นตัว ii) การเริ่มรับรู้กำไรจาก HKP Unit2 (185MWe ตั้งแต่มี.ค.) และ iii) การรับรู้โครงการพลังงานหมุนเวียนในไทย (532MWe ตั้งแต่ธ.ค.67)

การปรับอันดับเครดิตเพิ่มขึ้นตอกย้ำถึงความแข็งแกร่งทางการเงิน

TRIS Rating ปรับอันดับเครดิต GULF เพิ่มจาก “A+” ขึ้นเป็น “AA-“ (เพิ่ม 1 ขั้น) และอันดับเครดิตหุ้นกู้ senior unsecured debentures จาก “A” ขึ้นเป็น “AA-” (เพิ่ม 2 ขั้น) ด้วยแนวโน้ม “stable” ซึ่งสะท้อนถึงสถานะทางการเงินที่แข็งแกร่งขึ้นและโครงสร้างธุรกิจที่คล่องตัวขึ้น ขณะที่ เรามองเป็นสัญญาณเชิงบวกอย่างมากหลังจากการควบรวมกิจการ โดยเป็นช่วงรอการเติบโตระยะยาวจากธุรกิจพลังงานและการขยายธุรกิจ ICT ทั้งนี้ การปรับเพิ่มอันดับเครดิตขึ้น 1 ขั้นอาจช่วยลดต้นทุนดอกเบี้ยลงราว 20-40bps ซึ่งหมายถึงอัตราดอกเบี้ยที่ลดลงทุก ๆ 25bps จะช่วยประหยัดค่าใช้จ่ายได้ราว 800 ล้านบาทต่อปี ส่งผลบวกต่อกำไรของเราราว 3-4% ซึ่งประเด็นนี้ยังไม่ได้รวมอยู่ในประมาณการของเรา

Valuation & Action

เรายังคงคำแนะนำ “ซื้อ” GULF และปรับลดราคาเป้าหมายลงที่ 63.00 บาท (จากเดิม 69.00 บาท) ซึ่งรวม swap ratio ที่ 1.03x จาก valuation ของ NewCo และ discount การถือหุ้น 15% ใน ADVANC โดยที่ valuation ของเราได้รวมสัดส่วนการถือหุ้น 40% ใน ADVANC แล้ว โดยเรารอผลตรวจสอบทางการเงินในนิติบุคคลใหม่อยู่ เรามองว่าราคาหุ้น GULF จะเทรดระดับใกล้เคียงเดิมหลังจากการกลับเข้ามาซื้อขายใหม่วันที่ 3 เม.ย. 68 หลังจากที่ราคาหุ้นย่อลงก่อนหน้านี้เพื่อหวังรอกำไรจากการซื้อขายหุ้น NewCo และการให้ความสนใจของนักลงทุนลดลง ทั้งนี้ GULF ยังคงเป็นหุ้นเด่นสุดในกลุ่มไฟฟ้าของเราใน 2Q68

ความเสี่ยง:Risks

ปิดซ่อมบำรุงนอกแผน, ปัญหา cost overrun และความผันผวนของอัตราแลกเปลี่ยนและอัตราดอกเบี้ย