HoonSmart.com>> “UBS Global Research” ปรับเพิ่มน้ำหนักหุ้นไทย เป็น “Overweight” จากเดิม “Neutral” มองมาตรการรัฐหนุน ท่องเที่ยวฟื้นตัว แรงไถ่ถอน LTF ผ่อนคลาย ถูกชดเชยด้วยประโยชน์ภาษีใหม่ ด้านราคาหุ้นใกล้ระดับต่ำสุดช่วงโควิด มูลค่าดัชนีที่เพี้ยนไปจากหุ้น DELTA ได้ลดลงมากแล้ว ชู 8 หุ้นเด่น AOT, CPALL, PTTEP, TRUE, KBANK, KTB, CRC, PTTGC หนุนหุ้นภาคเช้าปิดบวก 14.69 จุด หรือ +1.25% เฉียด 1,200 จุด โดดเด่นกว่าตลาดเอเชียส่วนใหญ่ติดลบ

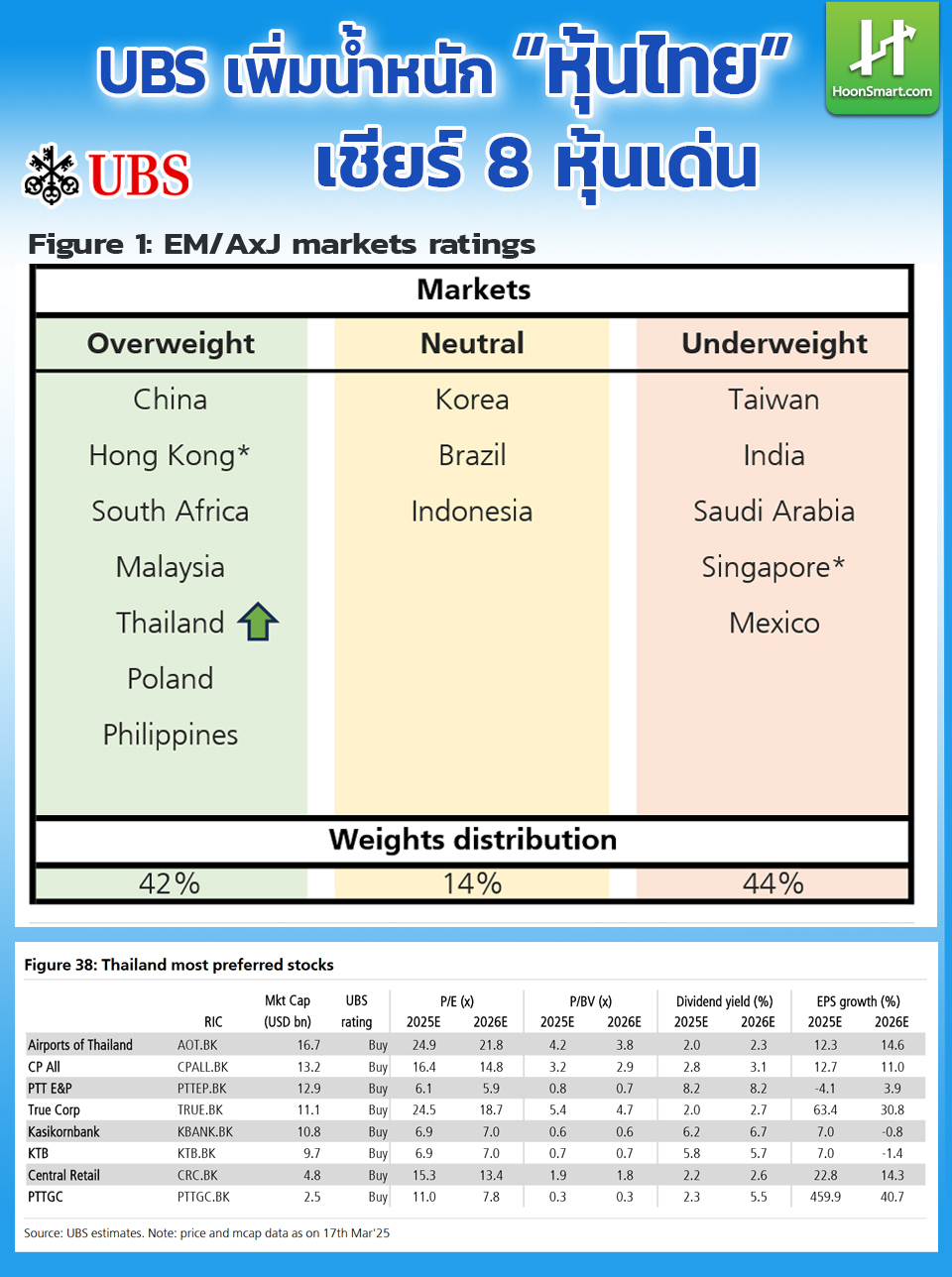

UBS Global Research ออกบทวิเคราะห์วันที่ 18 มี.ค.2568 ได้ปรับเพิ่มน้ำหนักคำแนะนำการลงทุนในตลาดหุ้นประเทศไทยเป็น overweight จาก neutral หลังการปรับฐานอย่างรวดเร็วเมื่อเร็วๆ นี้ โดยหันมามองตลาดหุ้นไทยในเชิงสร้างสรรค์ เนื่องจากปัจจัยสำคัญ อาทิ นโยบายรัฐบาล (เช่น มาตรการกระตุ้นทางการคลัง) การฟื้นตัวของการท่องเที่ยว และการฟื้นตัวของการบริโภคแบบ K-shaped จะช่วยเพิ่มความเชื่อมั่นให้กับตลาด รวมถึงการไถ่ถอนกองทุน LTF ที่หมดอายุในปี 2568 จะถูกชดเชยด้วยโครงการสิทธิประโยชน์ทางภาษีใหม่ ดังนั้น ความเสี่ยงด้านลบดูเหมือนได้ถูกสะท้อนในราคาไปแล้วเป็นส่วนใหญ่ และมูลค่าดัชนีที่เพี้ยนไปจากหุ้น DELTA ได้ลดลงมากแล้ว มองมูลค่าหุ้นไทยใกล้กับระดับต่ำสุดในช่วงโควิด

UBS ระบุว่า หลายตลาดของอาเซียนได้รับผลกระทบหนักสุดในช่วงไม่กี่เดือนที่ผ่านมาเนื่องจากปัจจัยมหภาคและปัจจัยเฉพาะต่างๆ

ตลาดหุ้นมาเลเซีย ฟิลิปปินส์ และไทยกำลังทดสอบระดับต่ำสุดจากโควิดในด้านมูลค่า (อินโดนีเซียได้ปรับตัวลงแล้วเช่นกัน แต่ยังคงอยู่เหนือระดับต่ำสุด)

แม้จะมีมุมองเชิงบวกต่อมาเลเซียและฟิลิปปินส์ แต่เชื่อว่าตอนนี้ประเทศไทยมีโอกาสสำหรับ overweight จาก 1) ผลกระทบสูงสุดจากปัจจัยเชิงนโยบายที่ทำให้มีการเทขาย รวมทั้งสิทธิประโยชน์ทางภาษี LTF ที่สิ้นสุดลง และผลของเกณฑ์จำกัดน้ำหนักจำกัดน้ำหนักหลักทรัพย์รายตัวในดัชนีกำหนดไม่เกิน 10% อาจผ่านพ้นไปแล้ว 2) ทีมงาน UBS ประเทศไทยเชื่อว่าปัญหาเฉพาะตัวบริษัทส่วนหนึ่งในช่วงไม่นานมานี้ส่วนใหญ่ผ่านพ้นไปแล้วเช่นกัน

โดยรวมแล้ว มูลค่าตอนนี้มีความน่าสนใจมาก โดยปรับลงไปสู่ระดับต่ำสุดในช่วง COVID ยิ่งไปกว่านั้น มูลค่าดัชนีที่เพี้ยนไปจากหุ้น DELTA ได้ลดลงมากแล้ว

สำหรับปัจจัยส่งในระยะยาว UBS ชี้ไปที่ร่างพระราชบัญญัติการประกอบสถานบันเทิงครบวงจรของไทยมีศักยภาพที่จะยกระดับ GDP จริงขึ้น 1-1.3% ภายในปี 2573-2574 ทีมงานของ UBS ย้ำถึงผู้ได้รับประโยชน์หลักในภาคการเงิน ผู้บริโภคและการท่องเที่ยว และภาคอสังหาริมทรัพย์

นอกจากนี้ UBS มีมุมมองเชิงบวกต่อภาคการเงินของไทย นักวิเคราะห์กลุ่มการเงินของ UBS คาดว่าต้นทุนสินเชื่อจะลดลงเหลือ 1.37% ในประมาณการปี 2568 จาก 1.49% ในปี 2567 ธนาคารไทยที่ UBS วิเคราะห์ได้จัดสรรเงินสำรองเพียงพอสำหรับ NPL ที่เข้ามาใหม่แล้ว ทำให้สามารถตัดหนี้สูญหรือขายได้โดยไม่ต้องมีภาระเงินสำรองเพิ่มเติม โครงการปรับโครงสร้างหนี้ใหม่ของธนาคารแห่งประเทศไทยไทยช่วยลดภาระตั้งสำรอง

สำหรับความท้าทายที่ต้องจับตาได้แก่ ความกังวลเรื่องภาษีศุลกากร ประเทศไทยเกินดุลการค้ากับสหรัฐฯ ค่อนข้างน้อย (อยู่อันดับที่ 10 ในบรรดาคู่ค้าทั้งหมดของสหรัฐฯ ในแง่ของการขาดดุลการค้าของสหรัฐฯ) และส่วนแบ่งรายได้โดยตรงจากสหรัฐฯ ใน MSCI ของไทยนั้นน้อยมาก อย่างไรก็ตาม หากมีการนำข้อเสนอของทรัมป์ในการเรียกเก็บภาษีศุลกากรแบบ ‘อัตราที่เท่ากัน(reciprocal) มาใช้ ประเทศไทยจะเป็นหนึ่งในเศรษฐกิจที่มีความเสี่ยงสูงสุด เนื่องจากความไม่สมดุลของภาษีศุลกากรในปัจจุบัน

จากการวิเคราะห์ CFROI พบว่า มีผลทางบวกต่อกลุ่มวัสดุและสินค้าอุปโภคบริโภคมากขึ้น แม้การคาดการณ์จะแสดงให้เห็นถึง CFROI ที่ดีขึ้นเล็กน้อยสำหรับตลาดโดยรวมของไทย แต่มีหลายภาคส่วนที่มี CFROI ที่ดีขึ้นจากปี 2567 โดย CFROI ของกลุ่มวัสดุคาดว่าจะดีขึ้นเป็น 2.7% ในปีนี้ จากที่ลดลงเหลือเพียง 0.8% ในปี 2567 นำโดยหุ้นซีเมนต์และเคมีภัณฑ์

กลุ่มสินค้าอุปโภคบริโภคมีการเพิ่มขึ้นที่แข็งแกร่งกว่าเมื่อเทียบกับกลุ่มอื่น โดยคาดการณ์ CFROI อยู่ที่ 8.3% ในปีนี้เทียบกับ 7.3% ในปี 2567 และยังมี CFROI สูงที่สุดเมื่อเทียบกับกลถ่มอื่นอีกด้วย กลุ่มที่ CFROI ที่ดีขึ้นในปีนี้ ได้แก่ สินค้าฟุ่มเฟือยและสาธารณูปโภค

ส่วนกลุ่มเทคโนโลยีและการเงินเป็นสองกลุ่มที่คาดการณ์ว่า CFROI จะลดลง ในกลุ่มเทคโนโลยีนั้นมาจากCFROI ที่ลดลงเล็กน้อยของ DELTA ส่วนกลุ่มภาคการเงินนั้นลดลงทั่วทั้งกลุ่ม

CFROI ย่อมาจาก Cash Flow Return on Investment เป็นอัตราส่วนทางการเงิน ที่จะช่วยบอกว่าจากเงินที่บริษัทลงทุนทำธุรกิจไปนั้น จะสามารถสร้างเป็นกระแสเงินสดกลับมาได้เท่าไร

จากการประเมินมูลค่าโดยเครื่องมือ HOLT ค่า MIY (Market Implied Yield) ของไทยลดลงจาก 3.9% ในกลางปี 2565 มาที่ 6.3% ซึ่งถือเป็นระดับต่ำสุดนับตั้งแต่มีนาคม 2563 ช่วงเริ่มต้นของการระบาดใหญ่ของโควิด-19

MIY ที่สูงบ่งชี้ว่านักลงทุนมองว่าความเสี่ยงของตลาดหุ้นไทยสูงขึ้น แต่ MIY ปัจจุบันเป็นที่บ่งชี้ถึงราคาที่น่าดึงดูด โดยกลุ่มการเงินเป็นกลุ่มที่มีราคาที่น่าดึงดูดที่สุดสำหรับนักลงทุน กลุ่มการดูแลสุขภาพและเทคโนโลยีมี MIY ต่ำที่สุดและมีราคาแพงเมื่อเทียบกับตลาด อย่างไรก็ตาม MIY ของกลุ่มการดูแลสุขภาพในปัจจุบันแสดงถึงส่วนลด 2.10% เมื่อเทียบกับข้อมูลย้อนหลัง (น่าดึงดูดใจเมื่อเทียบกับที่ผ่านมา) ขณะที่กลุ่มเทคโนโลยียังคงมีราคาสูงเมื่อเทียบกับที่ผ่านมา

สำหรับหุ้นที่มีศักยภาพสูงของ UBS ได้แก่ AOT, CPALL, CRC, KBANK, KTB, PTTEP, PTTGC และ TRUE

ในเอเชียโดยรวม UBS ประเมินว่า MSCI EM และ MSCI AxJ มีปรับขึ้นเติบโต 3% และ8% ตามลำดับภายในสิ้นปี ส่วนใหญ่มาจากการเพิ่มขึ้นของตลาดจีน (ซึ่งเป็นตลาด overweight หลัก)

ตลาดหุ้นเศรษฐกิจเกิดใหม่(EM) และตลาดหุ้นเอเชียยังคงไม่สดใส เนื่องจากการเติบโตทั่วโลกที่ชะลอตัวและความเสี่ยงด้านภาษีศุลกากรที่เพิ่มขึ้น รวมถึงผลกระทบจากนโยบายอื่นๆ ของสหรัฐฯ แม้มูลค่าหุ้น EM จะดูน่าดึงดูดเมื่อเทียบกับตลาดหุ้นประเทศพัฒนาแล้ว(DM) แต่สะท้อนให้เห็น ถึง ROE ที่ดีกว่าและดีขึ้นของ DM เป็นส่วนใหญ่

หากไม่นับจีนแล้ว หุ้น EM ก็มีราคาถูก โดยมูลค่าปัจจุบันใกล้เคียงกับระดับสูงสุดในประวัติศาสตร์ก่อนเกิดโควิด แม้คาดว่าหุ้นสหรัฐฯ จะมีโอกาสสร้างผลตอบแทนดีกว่า (outperform)ในช่วง 12 เดือนข้างหน้า แต่ก็คาดว่า EM จะมีโอกาสสร้างผลตอบแทนดีกว่าในเชิงเทคนิค (tactically outperform) ในช่วง 1-3 เดือนข้างหน้า ท่ามกลางการพุ่งขึ้นของสหรัฐฯ ที่ลดน้อยลง ซึ่งอาจทำให้ตลาดปรับฐาน

ด้านตลาดหุ้นไทยวันที่ 19 มี.ค. 2568 ปรับตัวขึ้นโดดเด่นกว่าตลาดเอเชียที่ส่วนใหญ่ติดลบ โดยดัชนี SET ปิดที่ 1,190.86 จุด เพิ่มขึ้น 14.69 จุด หรือ +1.25% ระหว่างวันขึ้นไปสูงสุดแตะ 1,195.56 จุด และต่ำสุด 1,174.62 จุด มีมูลค่าการซื้อขาย 22,793 ล้านบาท สำหรับครึ่งวันเช้า

บล.หยวนต้า (ประเทศไทย) รายงานว่า ธนาคารกลางญี่ปุ่น (BOJ) ประกาศคงอัตราดอกเบี้ยที่ระดับ 0.50% ตามที่ตลาดคาด ลำดับถัดไปรอติดตามมุมมองจากการแถลงของคุณ Ueda