HoonSmart.com>>พีทีที โกลบอล เคมิคอล ประกาศกลยุทธ์ปี’68 พลิกขาดทุนเป็นกำไร วางรายได้ไว้ที่ 4,500 ล้านบาทต่อปี จากปี ’67 ที่ขาดทุนจากการดำเนินงาน 3,400 ล้านบาท ด้วยการลดต้นทุน เพิ่มประสิทธิภาพ ดัน EBITDA เพิ่มขึ้นอีกกว่า 1 หมื่นล้านบาทต่อปีภายในปี 2573 จากสิ้นปี’67 อยู่ที่ 3.17 หมื่นล้านบาท บล.กรุงศรี บล.หยวนต้า แนะ “ซื้อ” ราคาเป้าหมาย 28 บาทจากราคาล่าสุดปิดที่ 15.40 บาท มีอัพไซด์กว่า 76% เหมาะทยอยสะสมสำหรับนักลงทุนระยะยาว

นายณะรงค์ศักดิ์ จิวากานันต์ ประธานเจ้าหน้าที่บริหาร บริษัท พีทีที โกลบอล เคมิคอล (PTTGC) เปิดเผยว่า ปี 2568 ตั้งเป้ากำไรเป็นบวก จึงกำหนดตัวเลขการลดต้นทุนและเพิ่มรายได้ไว้ที่ 4,500 ล้านบาทต่อปี ที่จะเริ่มในปีนี้ และปีหน้า โดยส่วนใหญ่รายได้ที่เพิ่มขึ้นจะเกิดจากการลดต้นทุน เมื่อเทียบกับปี 2567 ที่มีผลขาดทุนจากการดำเนินงาน 3,400 ล้านบาท ประมาณการณ์ได้ว่าผลการดำเนินงานจะเป็นบวก 1,100 ล้านบาท อย่างไรก็ตามตัวเลข 4,500 ล้านบาท เป็นการประมาณการณ์ซึ่งอาจจะทำได้มากกว่าหรือน้อยกว่าก็ได้ โดยมั่นใจว่าปีนี้ผลการดำเนินงานจะเป็นบวกแน่นอน ในระยะกลางวางเป้าหมายที่จะมี EBITDA เพิ่มขึ้นอีกราว 300 ล้านเหรียญสหรัฐฯ หรือกว่า 10,000 ล้านบาทต่อปี ซึ่งเริ่มเห็นผลในปี 2573 จากสิ้นปี 2567 ที่มี EBITDA 31,766 ล้านบาท

เราจะพลิกมาอย่างไร?

ปัจจุบัน ภาวะเศรษฐกิจมีวัฐจักรที่เปลี่ยนไป ไม่เหมือนอดีตที่ผ่านมา บริษัทที่ทำธุรกิจปิโตรเคมี มีผลประกอบการคล้ายกันคืออยู่ในจุดต่ำสุด แต่วันนี้บริษัทฯจะพลิกขาดทุนมาเป็นบวก โดยมีการวางแผนระยะสั้น ระยะกลาง และ ระยะยาว เพื่อรับมือกับความผันผวน ภายใต้ 3 กลยุทธ์หลัก คือ การเพิ่มขีดความสามารถด้านการแข่งขัน การเสริมศักยภาพธุรกิจมูลค่าสูง และการเติบโตในธุรกิจที่ยั่งยืน

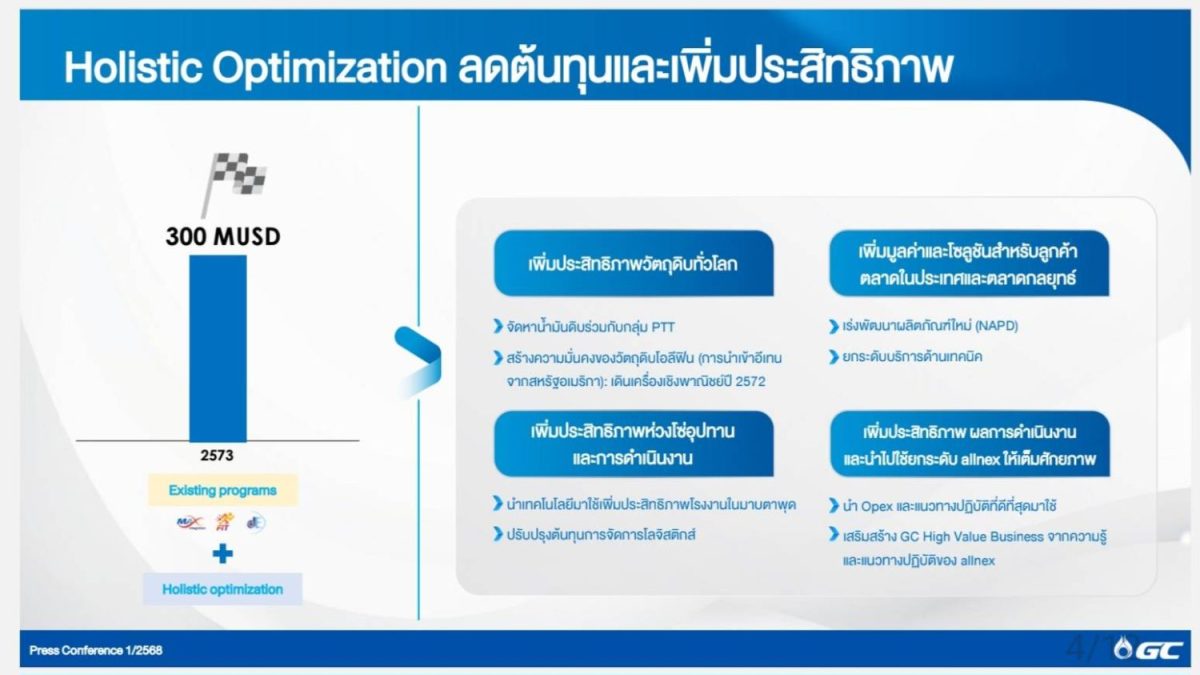

แผนระยะสั้น คือ 1.การเพิ่มขีดความสามารถในการแข่งขัน จะทำการลดต้นทุนและเพิ่มประสิทธิภาพ ภายใต้กิจกรรม Holistic Optimization ซึ่งมีโรงงานที่มาบตาพุด 50 โรง และในต่างประเทศราว 40 โรง จะใช้ความเชี่ยวชาญชำนาญเฉพาะด้านปรับปรุงกระบวนการใช้เทคโนโลยีและดิจิทัลมาใช้ในกระบวนการผลิต ในโรงงานต่างๆ ที่มีอยู่ในไทยและต่างประเทศให้เกิดขึ้นอย่างรวดเร็ว

ทั้งนี้ จะมีการนำเทคโนโลยีเอไอ ,แมชชีนเลินนิ่ง และปัญญาประดิษฐ์ทั่วไป หรือ เจนเอไอ มาใช้ พร้อมเร่งพัฒนาและดำเนินโครงการแบบ Dynamic Real Time Optimization ควบคู่กับการเพิ่มประสิทธิภาพกระบวนการผลิตผ่านการทำ Plant-Wide Optimization แบบองค์รวม และการใช้เทคโนโลยีขั้นสูง ทำให้สามารถปรับปรุงโรงงานผลิตได้พร้อมๆ กัน จากเดิมที่ปรับปรุงทีละโรง

“การลดต้นทุนและเพิ่มประสิทธิภาพองค์กร หรือ Holistic Optimization เป็นเรื่องที่ทำมาตลอด ใช้ความสามารถในการเดินโรงงานมาตลอดกว่า 30 ปี และทีมงานที่มีความเชี่ยวชาญเฉพาะด้าน ซึ่งปีที่ผ่านมาได้ออกจาก 2 ธุรกิจแล้วเมื่อปีที่ผ่านมา และประสิทธิภาพสูงขึ้นสะท้อนผ่านการใช้กำลังการผลิตเดินเครื่องสูงกว่าค่าเฉลี่ยของอุตสาหกรรมโดยรวม แต่มีต้นทุนการผลิตที่ 50% ในขณะที่ต้นทุนเฉลี่ยของโลกอยู่ที่ 70% สามารถเพิ่มผลประกอบการปี 2567 ได้รวม 9,000 ล้านบาท เพียงแต่ภาวะของวัฐจักรปิโตรเคมีภัณฑ์ไม่ปกติ ทุกวันนี้มีการลงมาต่อสู้ราคากันที่ระดับต้นทุนที่ไม่สามารถทกำไรได้แล้ว ถ้าใครมีต้นทุนผันแปรสู้ไม่ได้ก็จะไม่เดินเครื่องผลิตแล้ว ซึ่งคาดว่ากำลังการผลิตจะลดลง ทำให้ราคาจะไม่ลดลงไปมากกว่านี้แล้ว เราจึงไม่ห่วงเรื่องความสามารถด้านการแข่งขันในภาวะแบบนี้ แต่จะต้องทำให้กำไรสุทธิกลับมาเป็นบวก ซึ่งไม่ง่าย”นายณะรงค์ศักดิ์ กล่าว

นายณะรงค์ศักดิ์ กล่าวว่า จะใช้ประโยชน์จากสินทรัพย์ที่มีอยู่ 6 แสนล้านบาทให้เกิดประโยชน์สูงสุด ตามแนวทาง Asset Light โดยจะมีการทบทวนธุรกิจที่ไม่ใช่ธุรกิจหลัก ที่เมื่อปล่อยออกไปแล้วไม่กระทบต่อธุรกิจหลัก และยังมีเงินสดกลับเข้ามา รวมถึงอาจจะมีกำไรด้วย โดยปีที่ผ่านมาได้ออกจาก 2 ธุรกิจ คือ บริษัท เวนคอเร็กซ์ และ บริษัทพีทีที อาซาฮีเคมิคอล ในไทยและในสหรัฐอเมริกา ซึ่งอยู่ระหว่างกระบวนการขาย บริษัทเวนคอเร็กซ์ ในสหรัฐอเมริกา น่าจะเสร็จภายในครึ่งแรกของปีนี้ และถ้ามีกำไรก็จะรับรู้ได้ในปีนี้เช่นเดียวกัน

นอกจากนี้ จะมีการลดค่าใช้จ่ายในการลงทุน (Capex) ในปีนี้ 4,000 ล้านบาท แต่ยังคงเตรียมตัว และวางแผนลงทุนร่วมกับพันธมิตรทางธุรกิจ เพื่อเตรียมความพร้อมเมื่อสถานการณ์ทางเศรษฐกิจคลี่คลายและกลับมาเติบโตได้ก็พร้อมจะลงทุน

รวมถึง เดินหน้าจัดหา อีเทนจากสหรัฐฯ 400,000 ตัน/ปี เป็นเวลา 15 ปี เพื่อทดแทนวัตถุดิบอื่น ลดต้นทุนระยะยาว การนำเข้าอีเทน เป็นหนึ่งในโครงการภายใต้กิจกรรมลดต้นทุนและเพิ่มประสิทธิภาพของธุรกิจ ( Holistic Optimization) ปัจจุบันโรงงานโอเลฟินส์ มีการออกแบบไว้อยู่แล้วให้สามารถใช้วัตถุดิบหลายแบบ รวมถึง อีเทน ที่ได้รับจากปตท.จากอ่าวไทย และจากแผนพัฒนาทรัพยากรธรรมชาติในประเทศ ให้มีการนำเข้าอีเทนได้ จึงมองว่าในระยะ 4-5 ปีข้างหน้าสามารถเสริมอีเทนเข้าไปได้โดยไม่ต้องลงทุนมากจะเกิดความคุ้มทุน ทำให้เกิดความยืดหยุ่นในการบริหารวัตถุดิบการผลิตให้เหมาะสมกับสถานการณ์ เพิ่มความได้เปรียบด้านต้นทุนในระยะยาว ขณะนี้อยู่ระหว่างการต่อเรือชนิดพิเศษเพื่อใช้ในการขนส่ง และการทำท่าเรือพิเศษ

2. เสริมศักยภาพธุรกิจมูลค่าสูง

ทั้งนี้ จะมีการเดินหน้าโครงการ allnex SEA Hub ศูนย์กลางในเอเชียตะวันออกเฉียงใต้ โดยบริษัทออลเน็กซ์ (allnex) ที่ PTTGC เข้าไปซื้อกิจการเมื่อปี 2564 เพื่อขยายฐานธุรกิจด้านเคมีภัณฑ์มูลค่าสูงชนิดพิเศษ (High Value Chemicals) จะเป็นผู้ลงทุน ส่วน PTTGC จะเป็นผู้สนับสนุน เพื่อขยายตลาด Waterborne Coatings และ Coating Resins

ปัจจุบัน อยู่ในขั้นตอนวางแผนการลงทุน ซึ่งจะทราบความชัดเจนในปลายปี 2568 หรือภายในต้นปี 2569 ว่าจะต้องใช้เงินลงทุนเท่าไหร่

ส่วนปี 2567 ที่ผ่านมา บริษัทออลเน็ซ์ก ได้พิ่มกำลังการผลิตในโรงงานที่ใหญ่ที่สุดที่มณฑลเจ้อเจียง ประเทศจีน และลงทุนในโรงงานแห่งใหม่ที่ เมืองมะหาด ประเทศอินเดีย คาดว่าจะแล้วเสร็จในไตรมาส 3 ปี 2568

รวมถึง การร่วมมือกับภาครัฐในการพัฒนามาบตาพุดเป็น Specialty Hub เพื่อรองรับธุรกิจที่มีมูลค่าสูงและคาร์บอนต่ำ เพื่อดึงดูดพันธมิตรระดับโลกที่จะส่งเสริมธุรกิจทั้งห่วงโซ่อุปทาน หรือ supply chain ควบคู่กับความร่วมมือกับพันธมิตรทางธุรกิจ เช่นจับมือกับ Toray พัฒนาเคมีภัณฑ์ชนิดพิเศษจากวัสดุเหลือใช้ทางการเกษตร ที่เหมาะกับอุตสาหกรรมชิ้นส่วนรถยนต์ สิ่งทอ และชิ้นส่วนอิเล็กทรอนิกส์ คาดว่าจะศึกษาเสร็จในปี 2570

3. เติบโตในธุรกิจที่ยั่งยืน

“จะเน้นความคุ้มค่าและมีกำไร ทั้งในมุมของการเงิน เศรษฐศาสตร์ และการรักษาสิ่งแวดล้อมดูแลชุมชน ขณะนี้อยู่ระหว่างการนำธุรกิจและสินค้าทั้งหมดมาจัดกรอบว่าแต่ละธุรกิจ สินค้า จะต้องมีกำไรทางด้านการเงิน กำไรทางสังคม กำไรทางด้านสิ่งแวดล้อม และมีคาร์บอนฟุตพริ้นท์ เท่าไหร่ และในอนาคตจะเพิ่มเป็นเท่าไหร่ จะช่วยให้การตัดสินใจด้านการลงทุน การหาพันธมิตรทางธุรกิจ การขยาย หรือ ลด”นายณะรงค์ศักดิ์ กล่าว

ทั้งนี้ จะขับเคลื่อนธุรกิจเทคโนโลยีชีวภาพและเศรษฐกิจหมุนเวียน หรือ Bio & Circularity ผ่านผลิตภัณฑ์พลาสติกชีวภาพ ( Bioplastics),พลาสติกรีไซเคิล (Recycled Plastics),เชื้อเพลิงชีวภาพและไบโอโพลิเมอร์ ( Biofuels & Biopolymer

รวมถึง สนับสนุนการผลิตเชื้อเพลิงอากาศยานแบบยั่งยืน( Sustainable Aviation Fuel :SAF) สำหรับอุตสาหกรรมการบิน โดยจะใช้โรงกลั่นเดิมที่มีอยู่แล้ว แต่ขณะนี้อยู่ระหว่างการศึกษาความเหมาะสมของประเภทน้ำมันที่ใช้แล้วในการนำมาใช้ผลิต โดยมีแผนที่จะคว้าตำแหน่ง Top 1% ดัชนีความยั่งยืน DJSI อันดับ 1 ต่อเนื่อง 6 ปี

นอกจากนี้ ยังเปิดตัวแคมเปญ “GC StandOut #แตกต่างอย่างยั่งยืน” ตอกย้ำความเป็นองค์กรนวัตกรรมที่พัฒนาอย่างต่อเนื่อง พร้อมขับเคลื่อนธุรกิจสู่อนาคตที่ยั่งยืนและแข่งขันได้ในระดับโลก

สำหรับ ราคาหุ้น PTTGC วันที่ 3 มี.ค.2568 ปิดที่ 15.40 บาท ลดลง 0.50 บาท หรือ ลดลง 3.14% มูลค่าการซื้อขาย 1,252.93 ล้านบาท

บล.กรุงศรี-บล.หยวนต้า แนะ “ซื้อ” เป้า 28 บาท

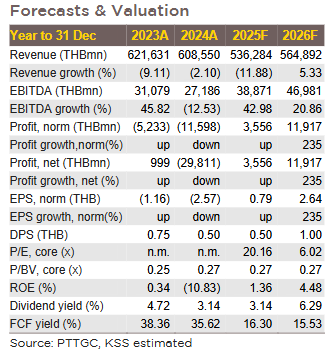

บล.กรุงศรี (KSS) คงคำแนะนำ “ซื้อ” หุ้น PTTGC มีราคาเป้าหมาย 28 บาท โดยมองความได้เปรียบของการมีวัตถุดิบมากกว่า 1/3 เป็นอีเทน (Ethane) ของบริษัทจะทำให้เป็นหนึ่งในผู้ผลิตปิโตรเคมีที่อยู่รอดถึงช่วงวงจรฟื้นตัวในระยะยาว

ปัจจุบันซื้อขายที่ PBV ราว 0.3 เท่าต่ำสุดในกลุ่มปิโตรเคมีในขณะที่ EBITDA ธุรกิจปิโตรเคมีเป็นบวกรองจากแค่ IVL(PBV 0.8x) น่าจะสะท้อนความเสี่ยงด้อยค่าฯไปมากแล้วสามารถทยอยซื้อลงทุนระยะยาวคาดทิศทางอัตรากําไรจะค่อยๆ ฟื้นตัวในไตรมาส 1 ปี 2568 ถึงปี 2569 จากได้ feed gas ที่ต้นทุนต่ำเข้ามาเพิ่มขึ้นและ oversupply ทยอยลดลง

บล.หยวนต้า แนะ “ซื้อ”มีอัพไซด์ +76.1%

บล.หยวนต้า แนะนำ “ซื้อ” PTTGC โดยมี อัพไซด์ +76.1% โดยให้ราคาเป้าหมายใน 12 เดือนข้างหน้าอยู่ที่ 28 บาท ราคาปัจจุบันซื้อขายบน PBV 0.3 เท่า Discount-2.1 SD จากค่าเฉลี่ย 10 ปีถือว่าสะท้อนปัจจัยลบไปมากแล้ว เหมาะสำหรับทยอยสะสมของนักลงทุนระยะยาว

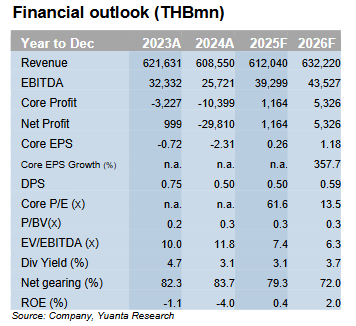

การปรับตัว Transform Portfolio ของ PTTGC ในปีที่ผ่านมา (ในบริษัท PTTAC และ Vencorex) จะส่งผลบวกต่อ EBITDA และกำไรปี 2568 ที่ 2,100 ล้านบาท และ 4,600 ล้านบาทตามลำดับจากการลดค่าใช้จ่ายคงที่และลดภาระผลขาดทุน

ในปี ตั้งเป้าปี 2568 ลดค่าใช้จ่ายดำเนินงาน 1,000 ล้านบาท และรับรู้ประโยชน์จากโครงการเพิ่มประสิทธิภาพ 3,500 ล้านบาท

การผลิตโอเลฟินส์ปี 2568 มีปัจจัยหนุนจากปริมาณ Ethane Flow(จาก PTT) จะเพิ่มขึ้นราว 20% YoY และค่าใช้จ่ายขนส่งน้ำมันของโรงกลั่นจะลดลง YoY จากการกลับมาเปิดใช้งานท่อรับน้ำมัน SPM เต็มปีช่วยเพิ่มกำไร 1,000ล้านบาทต่อปี และบริษัทฯ ตั้งเป้าลดการลงทุน หรือ CAPEX 4,000 ล้านบาท

จึงคงประมาณการปี 2568 กำไรปกติที่ 1,200 ล้านบาท(พลิกจากขาดทุน)

ทั้งนี้ ในช่วงสั้นอุตสาหกรรมปิโตรเคมียังอยู่ในช่วงที่ยากลำบาก อย่างไรก็ตาม นโยบายปรับปรุงประสิทธิภาพและพัฒนาการภายในของบริษัทฯ ที่ดำเนินงานในปีที่ผ่านมาจะเห็นผลในปี 2568 ช่วยหนุนผลประกอบการให้ดีขึ้นYoY