HoonSmart.com>>”ทรู คอร์ปอเรชั่น” (TRUE) คาดแนวโน้มปี 68 เติบโตต่อเนื่อง รับรู้ผลประโยชน์จากการควบรวมเต็ม 100% ดัน EBITDA โต 8-10% ด้านต้นทุนค่าใช้จ่ายลดลงหนุนพลิกโชว์กำไรสุทธิ เล็งจ่ายเงินปันผลอัตรามากกว่า 50% ของกำไรสุทธิ เป็นครั้งแรกหลังควบรวมกิจการ อัพเป้า EBITDA Margin ปี 70 แตะ 67%

นายนกุล เซห์กัล หัวหน้าคณะผู้บริหารด้านการเงิน (ร่วม) บริษัท ทรู คอร์ปอเรชั่น (TRUE) เปิดเผยว่า แนวโน้มผลการดำเนินงานในปี 2568 คาดว่า กำไรก่อนหักดอกเบี้ย ภาษี ค่าเสื่อมราคา (EBITDA) จะเติบโตต่อเนื่องจากปีก่อน จากการรับรู้ผลประโยชน์จากการควบรวมกิจการ (Synergy) เต็มปี และรับรู้การปรับปรุงเครือข่ายแล้วเสร็จ 100% จากปีก่อนอยู่ที่ 70% ขณะที่ค่าใช้จ่ายขายและบริหาร (SG&A) ลดลง หลังได้ประโยชน์จากการควบรวมมากขึ้น จึงคาดการณ์ในปีนี้จะมีกำไรสุทธิและพิจารณาจ่ายเงินปันผลในอัตราไม่น้อยกว่า 50% ของกำไรสุทธิ ซึ่งถือเป็นครั้งแรกหลังการควบรวมกิจการ แต่ทั้งนี้ขึ้นอยู่กับการอนุมัติของคณะกรรมการบริษัท

“ปี 2567 บริษัทฯ เติบโตได้ดี EBITDA เพิ่มขึ้นเป็นไตรมาสที่ 8 ติดต่อกัน ปัจจัยหลักจากการลดลงของค่าใช้จ่ายในการดำเนินงาน จากการมุ่งเน้นผลการดำเนินงานและวินัยทางการเงิน ตลอดจนรับรู้ผลประโยชน์จากการควบรวม (Synergy) รายได้จากการให้บริการและ EBITDA สูงกว่าแนวโน้มที่ตั้งไว้”นายนกุล กล่าว

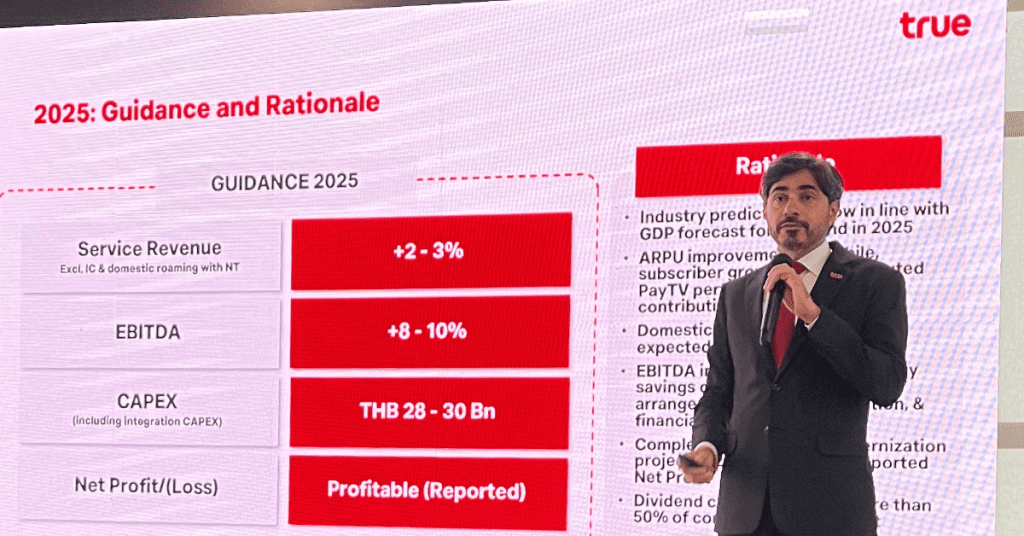

สำหรับเป้าหมายในปี 2568 ตั้งเป้า EBITDA เติบโต 8-10% จากปีก่อนและรายได้จาการบริการไม่รวมค่าเชื่อมต่อโครงข่าย (IC) และโรมมิ่งภายในประเทศกับบริษัทโทรคมนาคมแห่งชาติ (NT) เติบโต 2-3% เมื่อเทียบกับปีก่อน โดยมองธุรกิจมือถือแม้การเพิ่มจำนวนผู้ใช้จะเพิ่มขึ้นได้ไม่มาก แต่สามารถเติบโตได้จากรายได้ต่อเลขหมาย/เดือน (ARPU) โดยเฉพาะลูกค้าพรีเพดซึ่งเห็นการเติบโตในปีที่ผ่านมาและคาดว่ายังเติบโตได้ต่อเนื่องในตัวเลขสองหลัก ขณะที่ธุรกิจออนไลน์มองโอกาสเติบโตได้อีกมาก จากจำนวนผู้ใช้อินเตอร์เน็ตในไทยยังมีสัดส่วนน้อยประมาณ 50-55% เมื่อเทียบประเทศพัฒนาแล้วมีสัดส่วน 75% รวมทั้งธุรกิจคอร์เปอเรทก็ยังเติบโตได้เช่นกัน

นอกจากนี้การยกเลิกการใช้คลื่น 850MHz และ 2300MHz หลังสิ้นสุดในวันที่ 3 ส.ค.2568 ทำให้ค่าใช้จ่ายลดลงจากเดิมเช่า 2 คลื่นจากบริษัทโทรคมนาคมแห่งชาติ ( NT) จำนวน 1.7 พันล้านบาท/ไตรมาส หากเปลี่ยนมาจ่ายค่าใบอนุญาตแทนจะช่วยลดค่าใช้จ่ายได้อย่างมีนัยสำคัญ โดยปีนี้ค่าใช้จ่ายด้านการลงทุน (CAPEX) คาดว่าจะอยู่ที่ 2.8-3 หมื่นล้านบาท

“บริษัทฯ เตรียมเข้าประมูลคลื่น 2300 MHz ในไตรมาส 2 ปี 2568 นี้ ซึ่งจัดสรรเงินไว้เรียบร้อยแล้ว และขอย้ำต้องได้ราคาที่เหมาะสม”นายนกุล กล่าว

อย่างไรก็ตามในส่วนของการตั้งด้อยค่าสินทรัพย์ที่เกี่ยวข้องกับการพัฒนาเครือข่ายให้ทันสมัย (Network Modernization) ยังคงมีอยู่จากการลดจำนวนเสาโทรคมนาคมที่ซ้ำซ้อน คาดว่าจะหมดในครึ่งปีแรกหรืออย่างช้าในไตรมาส 3 ปี 2568 และคาดว่าจะไม่มีการด้อยค่าสินทรัพย์ขนาดใหญ่กว่านี้แล้ว ทำให้การด้อยค่าสินทรัพย์จะน้อยลงจากปี 2567

“บริษัทฯ ยังได้ปรับเป้าหมายระยะกลางใหม่ EBITDA Margin ปี 2568 เพิ่มขึ้นจากเดิม 59% เป็น 63% ส่วนปี 2570 ปรับขึ้นเป็น 67% และอัตราส่วนเงินลงทุนต่อรายได้รวม (ไม่รวมค่าเช่าโครงข่าย) จะลดลงจาก 17% ในปี 2567 เหลือ 13-14% ในปี 2570 ขณะที่อัตราส่วนโครงสร้างทางการเงิน (หนี้สินสุทธิ/EBITDA 12 เดือนที่ผ่านมา) จะเหลือต่ำกว่า 4 เท่าในปีนี้และต่ำกว่า 3.2 เท่าในปี 2570″นายนกุล กล่าว

นายนกุล กล่าวว่า ปีที่ผ่านมาบริษัทฯ สามารถลดหนี้ลงจาก 4.4 แสนล้านบาท ในไตรมาส 4 ปี 2566 เหลือ 4.09 แสนล้านบาท ณ สิ้นไตรมาส 4 ปี 2567 เนื่องจากมีกระแสเงินสดเพิ่มขึ้นในปีที่ผ่านมา จึงนำเงินไปชำระหนี้คืนบางส่วนและการรีไฟแนนซ์หุ้นกู้ด้วยการออกหุ้นกู้ที่ดอกเบี้ยต่ำลงส่งผลให้ต้นทุนทางการเงินลดลง

อย่างไรก็ตามจากผลการดำเนินงานที่ดีขึ้นต่อเนื่องจะช่วยให้บริษัทมีกระแสเงินสดที่แข็งแกร่งมากขึ้น ส่งผลให้มีศักยภาพในการชำระหนี้ ซึ่งในปี 2568 มีหนี้ครบกำหนดชำระ 8.9 หมื่นล้านบาท

ด้านบริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) เปิดเผยว่า เชิงกลยุทธ์ TRUE แม้มีผลขาดทุนสุทธิที่สูงทางบัญชี แต่เป็นรายการ One-time ที่จะหนุนกำไรปกติดีขึ้นในปี 2568 ขณะที่ ARPU ยังปรับขึ้น การลดต้นทุนทำได้ต่อเนื่อง และภาระหนี้สินโดยรวมทยอยลดลง รวมถึงมีการปรับ Guidance ระยะกลางเพิ่มขึ้น ทำให้เรามองบวกมากกว่าลบ หากหุ้นปรับลงเพราะตลาดมองแค่ผลประกอบการสุทธิ มองเป็นโอกาสสะสม

“เราคาดปี 2568 จะเป็นปีที่กำไรปกติของ TRUE เติบโตเด่น มีลุ้นกำไรสุทธิในช่วงกลางปี และมีลุ้นการกลับมาจ่ายปันผลอีกครั้ง”

ในกรณีที่ดี ผลประกอบการดีขึ้นต่อเนื่องและตลาดปรับเพิ่ม Multiple ประเมินกรอบมูลค่าไปได้ที่ 16.00 บาทต่อหุ้น หรือ 7.8 เท่า EV/EBITDA เท่ากับค่าเฉลี่ยปกติของ ADVANC เป็นกรณีดีที่สุดสำหรับการเก็งกำไร TRUE ในปี 2568