HoonSmart.com>>โตเกียวมารีนประกันชีวิต(ประเทศไทย)ตั้งเป้าปี’68โต 5.38% เบี้ยรับรวม 1.03 หมื่นล้านบาท เน้นลงทุนในพันธบัตรไทย ไม่สนอินเวสเม้นท์โทเค็นเหตุผลตอบแทนเหวี่ยงไม่เหมาะกับธุรกิจ ยังไม่เติมพอร์ตหุ้นเสี่ยงขาดทุน เร่งขยายพอร์ตยูนิต ลิงค์ จับกลุ่มลูกค้าลงทุนเพื่อใช้ในวัยเกษียณ ลั่นแบบสะสมทรัพย์ คุ้มครองตลอดชีพ จุดแข็งยังแข่งขันได้อีกนาน เข็ดประกันสุขภาพเด็กขอดูแลลูกค้าเก่าไปก่อน

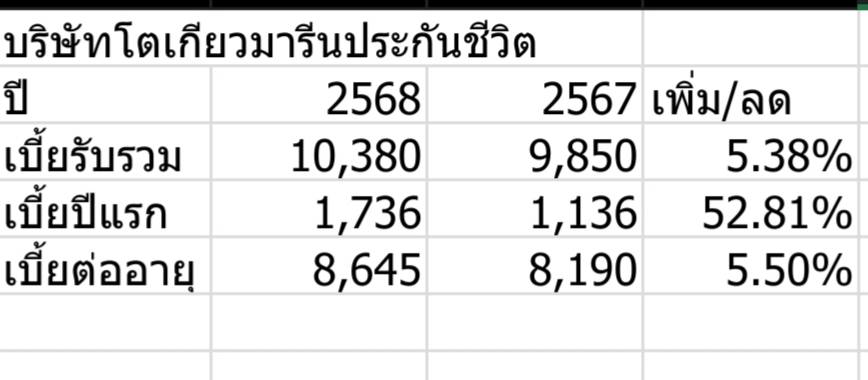

น.ส.ยุวดี เฉลิมศรีภิญโญรัช รองกรรมการผู้จัดการ บริหารการเงิน บริษัทโตเกียวมารีนประกันชีวิต (ประเทศไทย) เปิดเผยว่า ปี 2568 บริษัทตั้งเป้าหมายเบี้ยรับรวม 10,380 ล้านบาท เพิ่มขึ้น 5.38% จากปี 2567 แยกเป็นเบี้ยปีแรก 1,730 ล้านบาท เพิ่มขึ้น และเบี้ยต่ออายุ 8,645 ล้านบาท เพิ่มขึ้น 5.5% โดย 8,000 ล้านบาทจะมาจากช่องทางตัวแทน

ส่วนผลการดำเนินงานปี 2567 ที่ผ่านมา บริษัทมีเบี้ยรับรวม 9,850 ล้านบาท ลดลงจากปี 2566 ที่มีเบี้ยรับรวม 11,000 ล้านบาท ลดลง 19.45% โดยเบี้ยส่วนใหญ่จำนวน 7,140 ล้านบาทมาจากช่องทางตัวแทนที่เป็นช่องทางหลักของบริษัท เบี้ยที่ลดลงเป็นผลมาจากการหยุดขายประกันสุขภาพเด็กรายใหม่เพราะขาดทุน เน้นดูแลลูกค้าเก่า ทำให้เบี้ยรับรวมลดลง ซึ่งปกติจะมีเบี้ยประกันสุขภาพเด็กปีละ 700 ล้านบาท แต่ตัวแทนมีการขายประกันชีวิตแบบสะสมทรัพย์และแบบคุ้มครองตลอดชีพเพิ่มขึ้น ทำให้ไม่กระทบมากนัก

“ผลจากการหยุดขยายลูกค้าประกันสุขภาพเด็กรายใหม่ ทำให้บริษัทมีผลกำไรก่อนหักภาษี 364 ล้านบาท มีอัตราส่วนความเพียงพอของเงินกองทุน (Capital Adequacy Ratio: CAR) 440% ถือว่าอยู่ในระดับที่มีสุขภาพทางการเงินดี จากปี 2566 ที่ขาดทุน 251 ล้านบาท”น.ส.ยุวดี กล่าว

น.ส.ยุวดี กล่าวว่า ปี 2567 ที่ผ่านมา บริษัทมีผลตอบแทนจากเงินลงทุน 1,300 ล้านบาท คิดเป็นอัตราผลตอบแทน 3% จากเงินลงทุนทั้งหมด 43,500 ล้านบาท เพิ่มขึ้น 25% จากปี 2566 ที่มี 34,700 ล้านบาท ซึ่งเป็นผลจากราคาตลาดของสินทรัพย์ที่บริษัทถืออยู่มีการปรับตัวขึ้น หลังจากที่อัตราดอกเบี้ยลดลง โดยมีการลงทุนในพันธบัตรรัฐบาล 86% เงินให้กู้ลูกค้าโดยมีกรมธรรม์เป็นหลักประกัน 6% ลงทุนในหุ้นกู้ 5% ลงทุนในหุ้น 3% ที่เหลือเป็นอื่นๆ

“บริษัทมีการปรับพอร์ตลงทุนในหุ้นไทยลงเหลือ 3% มาตั้งแต่เดือนต.ค.2567 ซึ่งเป็นช่วงที่ตลาดหุ้นปรับตัวขึ้น จากก่อนหน้าที่ถืออยู่ 4% เพราะมองว่าตลาดมีความผันผวน โดยหันมาถือพันธบัตรแทน และยังไม่มีแผนที่จะลงทุนในหุ้นเพิ่ม เพราะดูจากผลตอบแทนแล้วไม่คุ้มกับความผันผวน โดยยังคงถือพันธบัตรต่อไปอย่างน้อยก็ได้ผลตอบแทนแน่นอน 2-3% และความเสี่ยงต่ำกว่ามาก”น.ส.ยุวดี กล่าว

น.ส.ยุวดี กล่าวว่า ในส่วนเงินลงทุนใหม่ก็ยังจะลงทุนในพันธบัตรรัฐบาลไทยเป็นหลัก และจะพิจารณาลงทุนในพันธบัตรรัฐบาลสหรัฐฯ และหุ้นกู้ต่างประเทศเพิ่มขึ้น เพราะเมื่อตีกลับมาเป็นเงินบาทยังได้รับผลตอบแทนที่ดี โดยยังไม่สนใจที่จะลงทุนในอินเวสเม้นท์โทเค็น เพราะผลตอบแทนมีแรงเหวี่ยงมากเกินไป ไม่เหมาะกับธุรกิจประกันชีวิต ที่มีการการันตีผลตอบแทนที่แน่นอนให้กับลูกค้า จึงต้องการผลตอบแทนที่มีความเสถียร

“สมโพชน์”ลั่นเพิ่มตัวแทนมือโปร

ดร.สมโพชน์ เกียรติไกรวัล ประธานที่ปรึกษาสำนักกรรมการผู้จัดการและสายงานตัวแทน บริษัทโตเกียวมารีนประกันชีวิต(ประเทศไทย) กล่าวว่า ปี 2568 จะมีการเพิ่มตัวแทนให้ได้ตามเป้าหมายที่ 8,000 คน และสร้างตัวแทนที่มีใบอนุญาตผู้แนะนำการลงทุนด้านหลักทรัพย์ (IC License) ให้ถึง 700 คน จากปัจจุบัน 400 คน เพื่อให้เบี้ยรับรวมเป็นไปตามเป้าหมายที่บริษัทวางไว้ โดยยอมรับว่าด้วยภาวะเศรษฐกิจปัจจุบันการเติบโตของเบี้ยประกันรายใหม่จะเป็นไปอย่างจำกัด ต้องอาศัยตัวแทนมืออาชีพ ซึ่งตัวแทนของบริษัทเป็นที่ยอมรับในวงการ และตกเป็นเป้าหมายในการถูกบริษัทประกันชีวิตอื่นๆ ชักชวนไปทำงาน ด้วยการจูงใจผลประโยชน์ตอบแทนสูง

ทั้งนี้ การที่ตัวแทนมีผลงานที่ดี นอกจากความสามารถส่วนตัวแล้ว ยังขึ้นอยู่กับแบบประกัน และ ระบบการสนับสนุนตัวแทนของบริษัทประกันชีวิตด้วย เพราะเห็นตัวอย่างหลายคนที่ถูกบริษัทประกันอื่นดึงตัวไปแล้ว ไม่สามารถสร้างผลงานได้เหมือนกับช่วงที่อยู่กับบริษัทโตเกียวประกันชีวิต (ประเทศไทย)

พร้อมกันนี้ ยังได้เตือนตัวแทนด้วยว่า หากมีการย้ายบริษัทไม่ควรจะชักชวนลูกค้ายกเลิกกรมธรรม์ เพื่อให้ไปซื้อประกันใหม่ เพราะจะทำให้ลูกค้าเสียผลประโยชน์จากการที่สูญเสียเบี้ยประกันที่ไม่ได้เต็มจำนวน และด้วยอายุที่สูงขึ้นอาจทำให้เบี้ยประกันแพงขึ้น

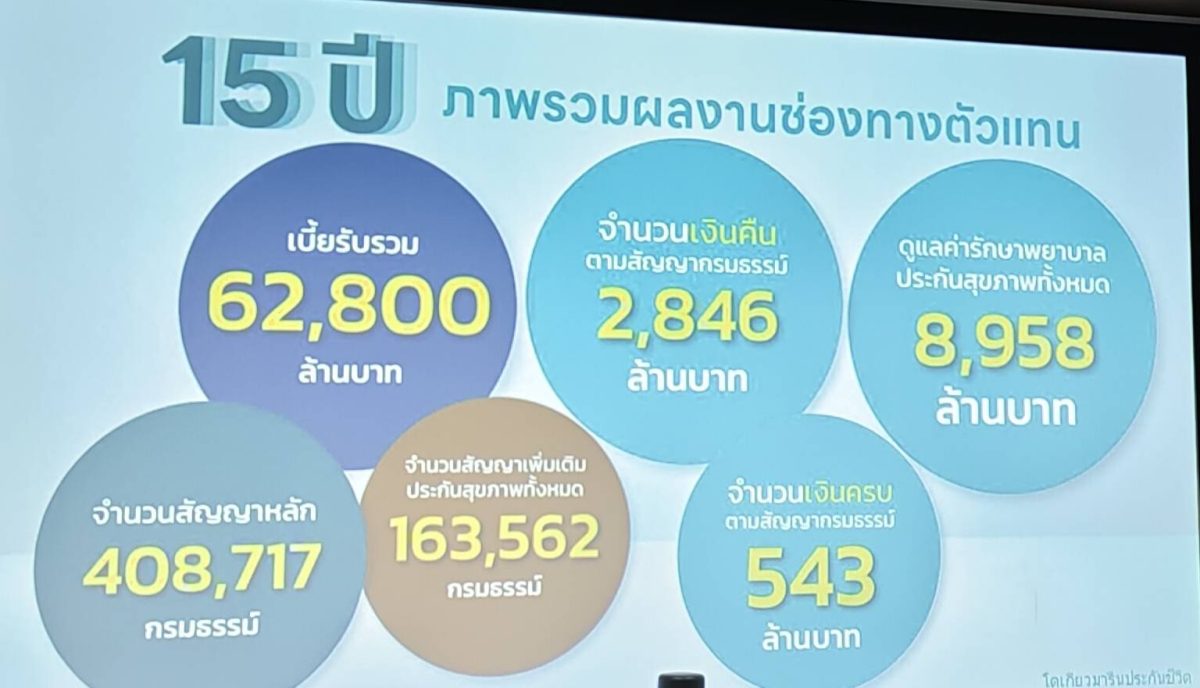

“15 ปีของช่องทางตัวแทน มีเบี้ยสะสม 62,800 ล้านบาท จำนวนกรมธรรม์ทั้งสิ้น 408,717 ฉบับ มีกรมธรรม์สุขภาพ 163,562 ฉบับ มีการจ่ายค่าสินไหมสุขภาพ 8,958 ล้านบาท มีการจ่ายเงินคืนตามสัญญา 2,846 ล้านบาท มีการจ่ายเงินตามกรมธรรม์ที่ครบกำหนดสัญญา 543 ล้านบาท โดยคาดว่าอีกประมาณ 4 ปี เบี้ยสะสมจากช่องทางตัวแทนน่าจะใกล้ 1 แสนล้านบาท หากสามารถขายเบี้ยประกันชีวิตได้เฉลี่ยปีละไม่ต่่ำ 8,000 ล้านบาท “ดร.สมโพชน์ กล่าว

ดร.สมโพชน์ กล่าวว่า สำหรับ แบบประกันสะสมทรัพย์ และแบบประกันคุ้มครองตลอดชีพ ซึ่งเป็นจุดแข็งและคิดเป็นเบี้ยส่วนใหญ่ของบริษัทยังสามารถแข่งขันได้ ส่วนประกันบำนาญในปัจจุบันมีประมาณ 10% ขณะที่ประกันชั่วระยะเวลา หรือ ประกันชีวิตแบบเทอมนั้น ต้องใช้ความระมัดระวังในการทำตลาด เพราะมีแก๊งค์หากินกับประชาชน ด้วยการหาคนที่สุขภาพไม่ดีมาทำประกันแล้ว เมื่อคนนั้นเสียชีวิตก็จะได้ส่วนแบ่ง เนื่องจากเบี้ยประกันมีราคาถูก โดยเบี้ย 5,000 บาท จะได้ความคุ้มครอง 4 แสนบาท

ชู”โตเกียว บียอนด์” ไม่คิดค่าใช้จ่าย

สำหรับ ปี 2568 จะมีการขยายฐานลูกค้าประกันชีวิตควบการลงทุน หรือ ยูนิต ลิงค์ ซึ่งบริษัทฯ มีแบบประกันโตเกียว บียอนด์ จุดแข็งคือ ความคุ้มครองสูงและยาวถึงอายุ 99 ปี เบี้ยประกันภัยต่ำเริ่มต้น 12,000 ต่อปี ซึ่งปีนี้ตั้งเป้าเบี้ยจากแบบประกันโตเกียว บียอนด์ 15% หรือประมาณ 260 ล้านบาทของเบี้ยปีแรก 1,736 ล้านบาท แต่จะได้เมื่อตัวแทนที่มีใบอนุญาต IC License เพิ่มขึ้น เพราะทุกวันนี้ยังขยายได้น้อยจากการที่มีตัวแทนที่มีใบอนุญาตน้อย

ยกตัวอย่าง ลูกค้าเพศชาย อายุ 44 ปี เบี้ยประกันเดือนละ 2,000 บาท ส่วนหนึ่งถูกนำไปเป็นเบี้ยประกันชีวิตเพื่อความคุ้มครอง ซึ่งจะได้รับความคุ้มครอง 2.1 ล้านบาท อีกส่วนประมาณ 1,000 กว่าบาทจะเป็นเงินลงทุน รวมทั้งไม่คิดค่าใช้จ่ายในการดำเนินการประกันภัย ต่ำเมื่อเทียบกับคู่แข่ง ทำให้มีเงินเหลือไปลงทุนมาก

“บริษัทอื่นๆ ในตลาด ที่ขายประกันชีวิตควบการลงทุน จะมีการคิดค่าใช้จ่ายในการดำเนินการประกันภัยในปีแรก 40%-60% และปีที่ 2 ลูกค้าจะถูกหักอีก 27%-40% ปีที่ 3 จะถูกหักอีก 15%-25% ปีที่ 4 จะถูกหักอีก 4%-15% แต่ของเรา หากลูกค้าถือกรมธรรม์ยาว 10 ปี และมีการจ่ายเบี้ยรายปี 11 ครั้ง จะไม่คิดค่าค่าใช้จ่ายในการดำเนินการประกันภัย แต่ถ้าออกก่อนจะมีการหักค่าใช้จ่าย และไม่มีค่าธรรมเนียมในการสับเปลี่ยนกองทุน”ดร.สมโพชน์ กล่าว

ดร.สมโพชน์ กล่าว เพราะบริษัทฯต้องการให้ใช้ โตเกียว บียอนด์ เป็นเครื่องมือการออมและลงทุนระยะยาวเพื่อใช้ในวัยเกษียณ ซึ่งดีกับทั้งบริษัทประกันชีวิต และลูกค้าด้วย ส่วนกองทุนที่คัดมาให้ลูกค้าเลือก จะให้ผลตอบแทนที่มีความสม่ำเสมอ มีความเหวี่ยงน้อยที่สุด แต่ไม่ได้รับประกันผลตอบแทน อย่างไรก็ตาม อิงกับเกณฑ์ที่สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย(คปภ.) กำหนดคือ ถ้าขาดทุนต้องไม่เกิน -1% และกำไรประมาณ +5%