HoonSmart.com >>GGC ติดอันดับ S&P Global ต่อเนื่องเป็นปีที่ 2 ลำดับที่ 4 ในกลุ่มธุรกิจเคมีภัณฑ์สะท้อนองค์กรที่ดำเนินงานด้านความยั่งยืนระดับโลก พร้อมขับเคลื่อนองค์กรสู่เป้าหมาย (Net Zero) ภายใน ปี 2050

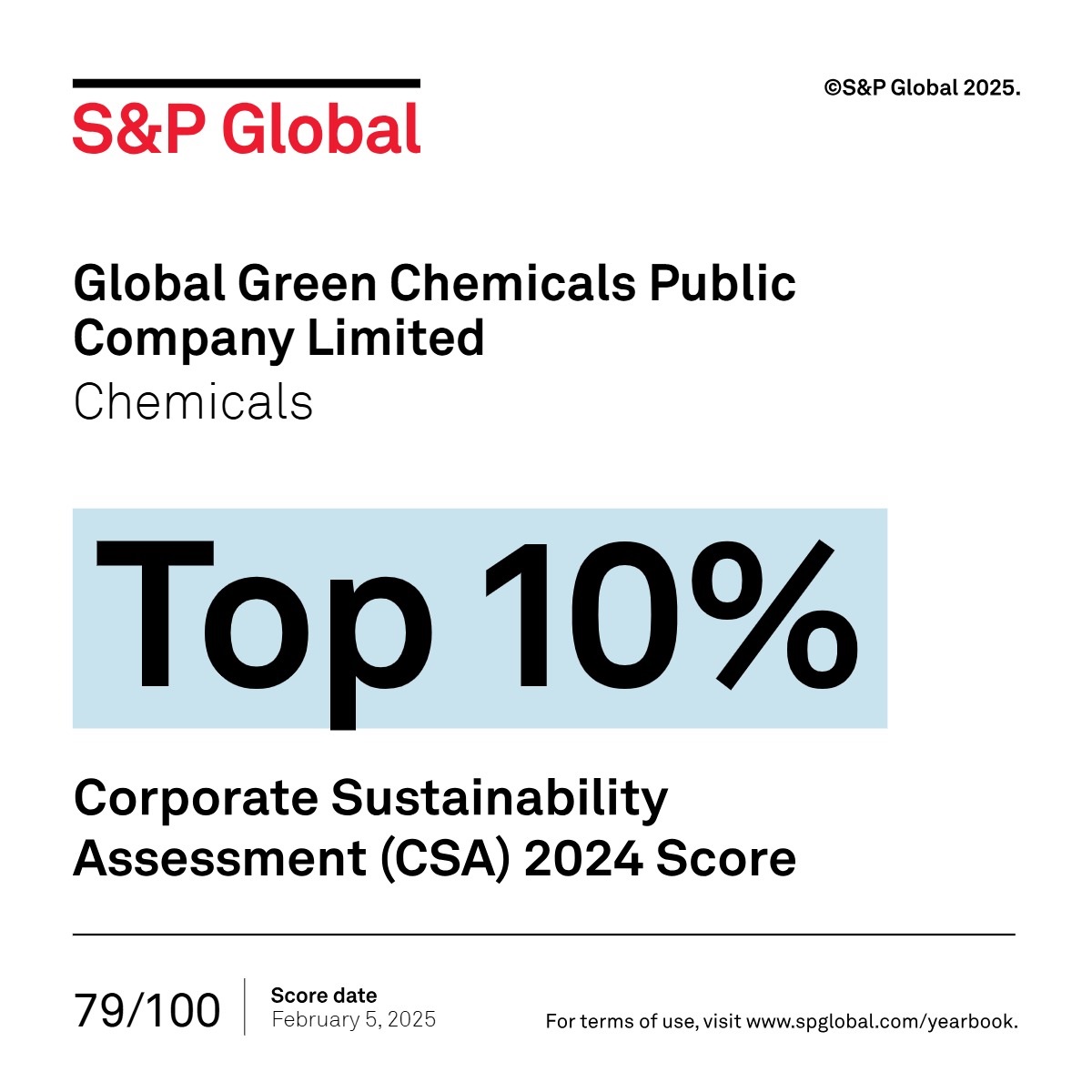

นายกฤษฎา ประเสริฐสุโข กรรมการผู้จัดการ บริษัท โกลบอลกรีนเคมิคอล (GGC) เปิดเผยว่า บริษัท ได้รับการประเมินให้อยู่ใน S&P Global Sustainability Yearbook 2025 จาก S&P Global Corporate Sustainability Assessment (CSA) เป็นปีที่ 2 ตอกย้ำการดำเนินธุรกิจของGGC ที่ให้ความสำคัญการบูรณาการด้านความยั่งยืนกับการดำเนิธุรกิจ ตามแนวคิด ESG เพื่อการดำเนินธุรกิจอย่างยั่งยืนสอดคล้องกับวิสัยทัศน์ของบริษัทฯ “เป็นผู้นำผลิตภัณฑ์เคมีเพื่อสิ่งแวดล้อม พร้อมขับเคลื่อนพลังแห่งการสร้างสรรค์ เพื่อคุณค่าที่ยั่งยืน

นอกจากนี้ GGC ยังมุ่งมั่นในการขับเคลื่อนธุรกิจอย่างยั่งยืน ผ่านเป้าหมาย Net Zero ภายในปี 2050 พร้อมเดินหน้าผลักดัน GGC สู่การเติบโตอย่างมั่นคงและยั่งยืน

S&P Global ได้พิจารณาและประเมินผลจากการดำเนินงานของ GGC ตามหลัก ESG ครอบคลุมทั้ง 3 มิติ ได้แก่ สิ่งแวดล้อม สังคม และบรรษัทภิบาล โดยพิจารณาจากปัจจัยสำคัญดังต่อไปนี้

• ด้านสิ่งแวดล้อม (Environment) :

นโยบายและการจัดการด้านสิ่งแวดล้อม พลังงาน ของเสียและมลพิษ และการบริหารจัดการผลิตภัณฑ์

• ด้านสังคม (Social) : แนวปฏิบัติด้านแรงงานและการดูแลพนักงาน

•ด้านบรรษัทภิบาลและเศรษฐกิจ (Governance & Economic)

: ความโปร่งใสและการรายงาน การบริหารความเสี่ยง กลยุทธ์ด้านภาษี และความมั่นคงทางไซเบอร์

สำหรับดัชนี S&P Global Sustainability Yearbook 2025 เป็นหนึ่งในมาตรฐานระดับโลก ที่ใช้ประเมินศักยภาพด้านความยั่งยืนของบริษัทชั้นนำ

ปีนี้มีบริษัทในกลุ่มอุตสาหกรรมเคมีภัณฑ์ที่ได้รับการประเมินกว่า 523 บริษัท และองค์กรที่ได้รับคะแนนสูงสุด 15% แรกของกลุ่มอุตสาหกรรม จะได้รับการจัดลำดับใน Sustainability Yearbook ซึ่งได้รับความสนใจจากนักลงทุนทั่วโลก สะท้อนความสามารถในการสร้างคุณค่าให้กับผู้มีส่วนได้-ส่วนเสีย ในระยะยาว

การได้รับการจัดอันดับอย่างต่อเนื่องในครั้งนี้ถือเป็นอีกก้าวสำคัญของ GGC แสดงถึงการเป็นองค์กรที่มีการดำเนินงานด้านความยั่งยืนระดับโลก จากสถาบันจัดอันดับที่มีความน่าเชื่อถือ สร้างความเชื่อมั่นให้กับนักลงทุน และส่งเสริมการเติบโตอย่างมั่นคงและยั่งยืนต่อไป