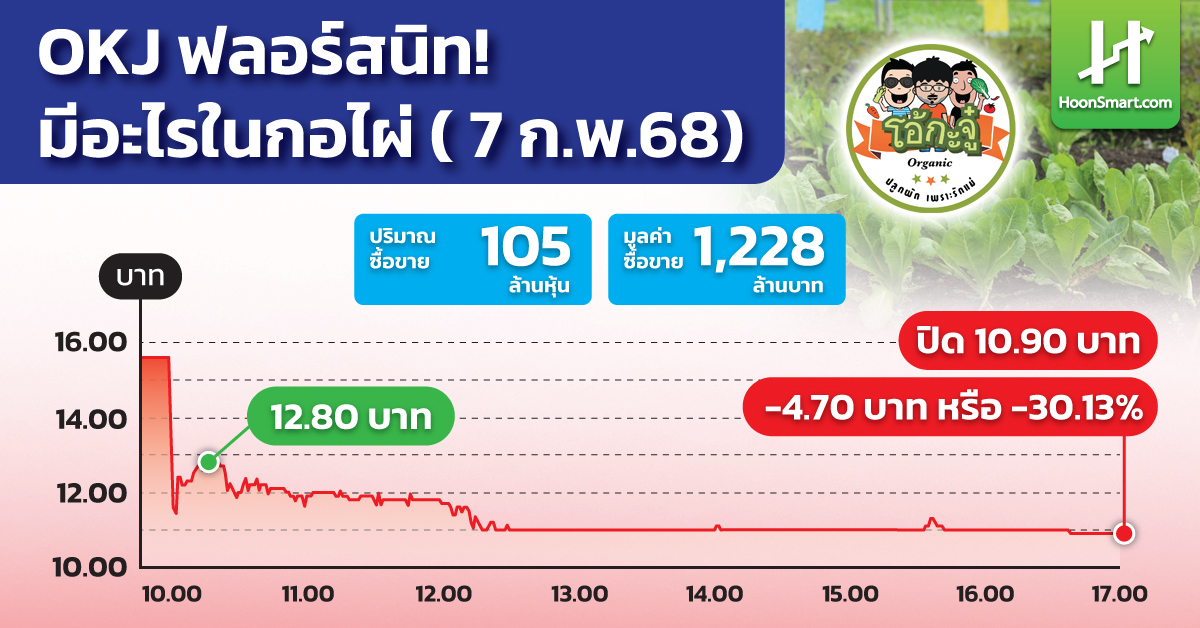

HoonSmart.com>>เกิดคำถามขึ้นมากมาย ถึงสาเหตุสำคัญที่ทำให้หุ้นบริษัท ปลูกผักเพราะรักแม่ (OKJ) หรือ โอ๋กะจู๋ ถูกถล่ม ขายยับเยิน จนราคาดิ่งลงฟลอร์สนิท ปิดที่ 10.90 บาท ด้วยมูลค่าซื้อขายสูงถึง 1,228 ล้านบาท และยังมีออเดอร์ขายค้างอยู่อีกเฉียด 2 ล้านหุ้น ที่ราคา 11 บาท ไม่น่าเพียงแค่ผิดหวังกำไรไตรมาส 4/2567 ต่ำกว่าคาด จนนำไปสู่การปรับลดเป้าหมายราคาหุ้น และกำไรสุทธิปี 2568-2569 ส่วนหนึ่งเกิดจากราคาหุ้นไม่ถูก เทรดที่ P/E เฉียด 33 เท่า และเสียงลือกระฉ่อนถูกฟลอร์เซล

วันที่ 7 ก.พ. 2568 นักลงทุนพร้อมใจกันเทกระจาดหุ้น OKJ ออกมาอย่างหนักหน่วง แม้ว่าระหว่างวันจะมีแรงซื้อกลับ เพื่อพยุงราคาดีดกลับขึ้นได้บ้าง แต่สุดท้ายต้านไม่ไหว ปิดดิ่งลงแรงที่ระดับ 10.90 บาท ร่วงลง 4.70 บาท หรือ -30.13% ปริมาณการซื้อขายหนาแน่น 105 ล้านหุ้น มูลค่าซื้อขายรวม 1,228 ล้านบาท สูงสุดประจำวัน และยังมีออเดอร์ตั้งขายค้างอยู่จำนวน 1,962,200 หุ้น ที่ราคาหุ้นละ 11 บาท ขณะที่ตลาดหุ้นโดยรวมเพิ่มขึ้นมากกว่า 20 จุด

ตามปกติหุ้นที่ประกาศกำไรออกมาต่ำกว่าคาดการณ์ ราคามักจะปรับตัวลงแรงเท่านั้น แต่ไม่น่าจะดิ่งถึงฟลอร์แล้วนิ่งสนิท ซึ่งหุ้น OKJ ถลาลงแรงผิดปกติ อาจจะเป็นเพราะที่ผ่านมานักลงทุนประเมินราคาให้สูงเกินไป จากราคาขาย IPO ที่ 6.70 บาท ขึ้นมาซื้อขายสูงกว่า 10 บาท นับเป็นหุ้นธุรกิจอาหารที่ P/E สูงตัวหนึ่ง 32.91 เท่า P/BV 3.91 เท่า อัตราผลตอบแทนจากทรัพย์สิน (ROA) อยู่ที่ 13.34% อัตราผลตอบแทนต่อส่วนผู้ถือหุ้น (ROE) อยู่ที่ 17.41% และอัตรากำไรสุทธิที่ 8.25% ขณะที่หุ้นในกลุ่มมีตัวเลือกที่น่าสนใจมากกว่า เช่น บริษัท อาฟเตอร์ ยู (AU) ราคาปิดที่ 8.80 บาท เทรดที่ P/E 27.89 เท่า P/BV 7.03 เท่า ROA 23.91 ROE 26.31% อัตรากำไรสุทธิ 18.16%

อีกสาเหตุหนึ่งที่ทำให้หุ้น OKJ ดิ่งฟลอร์ ผิดปกติ เพราะมีกระแสข่าวลือในตลาดว่าหุ้นถูกฟลอร์เซล แต่ยังไม่ได้รับการยืนยันจากผู้บริหาร ทำให้นักลงทุนชิงขายหนีตายก่อน เพื่อไม่ให้ตกอยู่ในสถานการณ์ย่ำแย่เหมือนกับหุ้นหลายตัวก่อนหน้านี้

ด้านบล.ดาโอ ออกบทวิเคราะห์ ปรับคำแนะนำ หุ้น OKJ จากเดิม “ถือ” เป็น “ขาย” และปรับราคาเป้าหมายลงเป็น 12 บาท จากเดิม 15 บาท หลังกำไรต่ำกว่าประมาณการราว -12% ทำให้ปรับประมาณการกำไรสุทธิปี 2568-2569 ลงมาที่ 286 ล้านบาท เพิ่มขึ้น 42% YoY และ 394 ล้านบาท เพิ่มขึ้น 38% YoY ลดลงจากประมาณการเดิม -21%/-19% ตามลำดับ หลังแนวโน้มอัตรากำไรขั้นต้น (GPM) อาจขยายตัวช้ากว่าที่เคยประเมิน และสภาวะเศรษฐกิจอาจกระทบยอดขายโดยรวม ซึ่งเริ่มมีสัญญาณที่ต้องระวังหลังการเติบโตของยอดขายสาขาเดิม (SSSG) ใน ไตรมาส 4/2567 -1.8% หลังจาก IPO ราคาหุ้นปรับตัวขึ้น +133% และยังคง outperform SET ราว +6% ในช่วง 1 เดือนที่ผ่านมา

ทั้งนี้ บริษัทประกาศกำไรสุทธิไตรมาส 4/2567 ที่ 39 ล้านบาท เพิ่มขึ้น 7% เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) ลดลง 35% เมื่อเทียบกับไตรมาสก่อน (QoQ) โดยรายได้รวมอยู่ที่ 691 ล้านบาท เพิ่มขึ้น 39% YoY เพิ่มขึ้น 9% QoQ หนุนโดยการขยายสาขาเพิ่มเติม ในขณะที่ GPM อยู่ที่ 44% (-0.8ppt YoY, -1.3ppt QoQ) จากต้นทุนวัตถุดิบสูงขึ้นและค่าใช้จ่ายในการขนส่งที่มากขึ้นในต่างจังหวัด ส่วน SG&A อยู่ที่ 257 ล้านบาท (+49% YoY, +23% QoQ) จากค่าใช้จ่ายในการเปิดสาขานอก กทม. และค่าใช้จ่ายการตลาดเปิดตัว Brand Admirer เป็นปัจจัยกดดันผลประกอบการให้ลดลง QoQ

” กำไรไตรมาส 4/67 ที่ออกมาค่อนข้างหน้าผิดหวัง แม้ค่าใช้จ่ายอาจเป็นครั้งเดียว แต่ SSSG -1.8% เป็นสัญญาณที่ต้องระวัง ในขณะที่ปัจจุบันเทรดหุ้นเทรดที่ PER 33 เท่า เทียบการเติบโตระดับ 38% CAGR2567-2569 มีแนวโน้มที่ตลาดจะให้ discount ที่มากกว่านี้จากแนวโน้มเศรษฐกิจที่ยังชะลอตัวมีโอกาสกระทบยอดขายและแผนการขยายสาขา ทำให้ราคาหุ้นในระดับปัจจุบันมีความเสี่ยง จึงปรับคำแนะนำลงเป็นขาย”บล.ดาโอระบุ

บล.บัวหลวงออกบทวิเคราะห์หลังพบผู้บริหารว่า บริษัทชี้แจงกำไรไตรมาส 4 ที่น้อยกว่าที่เราและตลาดคาด 45%และ 48%ตามลำดับ มาจากการเปิดสาขาใหม่และฐานสูง รวมถึงการจัดโปรโมชั่นจากการเปิดสาขาใหม่ 12 แห่ง ส่วน SG&A ที่สูงขึ้น มาจากเปอร์เซ็นต์การจ่ายแชร์ริ่งรายได้ธุรกิจ Oh! Juice การเตรียมเปิดสาขาใหม่ อีเวนท์การขาย IPO และงานเปิดตัวสินค้าใหม่

ขณะเดียวกันต้นทุนวัตถุดิบนำเข้าสูงขึ้น ซึ่งคาดว่าจะสูงต่อเนื่องถึงไตรมาส 1/2568 โดยบริษัทจะทำการปรับเมนู สำหรับการขยายสาขาในช่วง 3 เดือนแรกปีนี้ คาดว่าจะเปิด 4 สาขา และคาดว่า SSSG ยังทรงตัว YoY ในเดือนม.ค.ที่ผ่านมา

ทั้งนี้แม้คาดว่ากำไรไตรมาส 1/2568 จะเพิ่มขึ้นYoY และ QoQ เนื่องจากการขยายสาขาอย่างต่อเนื่องแต่สิ่งที่เปลี่ยนแปลงไป ทำให้อยู่ระหว่างการทบทวนประมาณการกำไร คำแนะนำและราคาเป้าหมาย

” เรามองว่าหุ้น OKJ ระยะสั้น มีโมเมนตัมอ่อนแอจากการปรับลดประมาณการของตลาดและของเราลง”บล.บัวหลวงระบุ

ทางด้านบล.กรุงศรี มองค่าใช้จ่ายที่มากกว่าคาดกดดันกำไรไตรมาส 4 ที่ผ่านมา แต่ยังคงประมาณการกำไรปี 2568 ที่ 343 ล้านบาท โดยคาดรายได้จากสาขาที่เร่งเปิดในข่วงปลายปีที่ผ่านมาจะชดเชยค่าใช้จ่ายที่เพิ่มขึ้นได้ นอกจากนี้กำไรเติบโตมาจากคาดแนวโน้มยอดขายสาขาเดิมที่เป็นบวกแผนการขยายสาขาและคาดอัตรากำไรปรับตัวดีขึ้น จึงยังคงคำแนะนำ“ซื้อ”ราคาเป้าหมาย 17บาท

———————————————————————————————————————————————————–