HoonSmart.com>>ความกระจ่างออกมาแล้ว สมาคมประกันชีวิตไทย ย้ำชัดหลังใช้เวลาสืบค้นสถิติจาก 22 บริษัทสมาชิกพบ ประกันสุขภาพให้ลูกค้าร่วมจ่ายค่ารักษา หรือ Copayment มีคนเพียง 5% ที่พฤติกรรมเข้าเกณฑ์ แต่ต้องทำ เพราะอัตราเงินเฟ้อค่ารักษาพยาบาลในไทยสูงที่สุดในโลก ทำเพื่อปลุกความตระหนักคนทั่วประเทศให้นอนโรงพยาบาลภายใต้ความจำเป็นทางการแพทย์ ทำเพื่อความอยู่รอด ร้องทุกหน่วยงานที่เกี่ยวข้องต้องร่วมหาแนวทางแก้ปัญหานี้อย่างจริงจัง

วันที่ 6 ก.พ.2568 สมาคมประกันชีวิตไทย ที่มีบริษัทประกันชีวิต 22 บริษัทเป็นสมาชิก ยกทีมผู้บริหาร นำโดย นางนุสรา (อัสสกุล) บัญญัติปิยพจน์ นายกสมาคมประกันชีวิตไทย นายสาระ ล่ำซำ อุปนายกฝ่ายการตลาด,นายนิคฮิล อาชวานิ แอดวานี อุปนายกฝ่ายวิชาการ รวมทั้งฝ่ายคณิตศาตร์ประกันภัย ฝ่ายกฎหมาย คณะแพทย์ที่ปรึกษา ชี้แจงเรื่องประกันสุขภาพแบบร่วมจ่ายค่ารักษาพยาบาล หรือ โคเพย์เม้นท์ (Copayment) 30%-50% ที่มี 2 แบบจะเริ่มกับลูกค้ารายใหม่ที่ซื้อประกันสุขภาพ ตั้งแต่วันที่ 20 มี.ค. 2568 เป็นต้นไปนั้น จะกระทบคนส่วนน้อยเพียง 5% เท่านั้นจากลูกค้าทั้งหมด

กระทบแค่ 5% ทำไมต้องใช้ Copayment

หลายคนอาจสงสัยว่า 5% น้อยมากเลยเมื่อเทียบกับเบี้ยประกันสุขภาพของธุรกิจประกันชีวิต ซึ่งจากข้อมูลของสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) ปี 2566 ธุรกิจประกันชีวิตมีเบี้ยสุขภาพรวม 108,282 ล้านบาท มีสัดส่วน 17.10% ของเบี้ยรับรวม 633,201 ล้านบาท ส่วนตัวเลขปี 2567 ยังไม่ออกมา และหลังเกิดโรคโควิด 19 ระบาด คนไทยหันมาซื้อประกันสุขภาพมากขึ้น ส่วนหนึ่งเพราะค่ารักษาพยาบาลที่แพงมาก จึงต้องเอาความเสี่ยงไปฝากไว้กับบริษัทประกัน

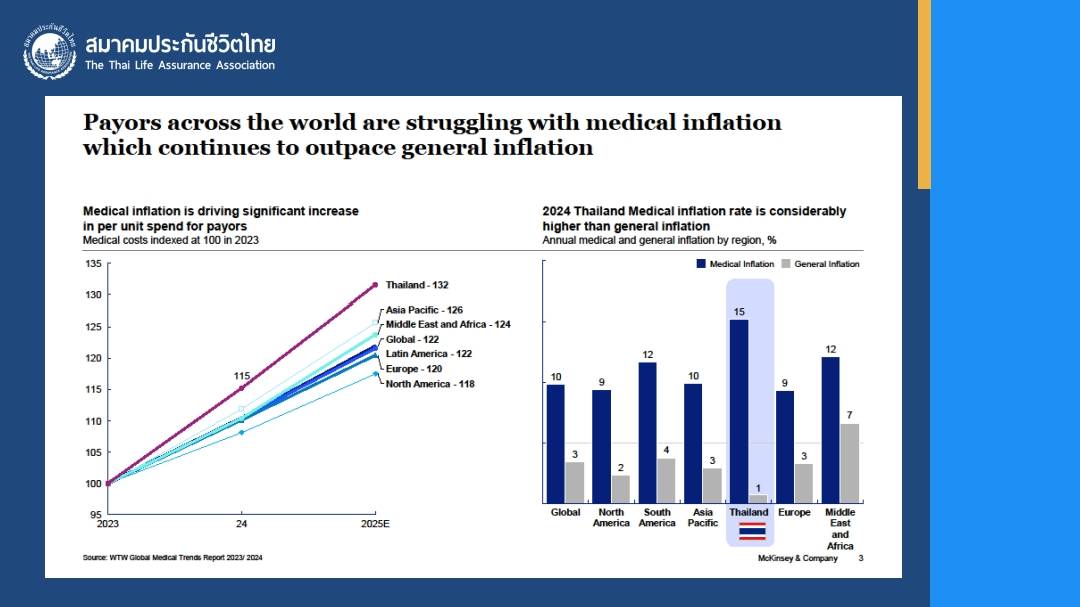

ทางสมาคมประกันชีวิตไทย ชี้แจงว่า เหตุผลหลักมาจากค่ารักษาพยาบาลสูงขึ้น โดยอัตราเงินเฟ้อของค่ารักษาพยาบาล หรือ Medical Inflation Rate ปี 2567 ที่ผ่านมาเพิ่มขึ้น 15% และคาดการณ์ว่าปี 2568 นี้จะอยู่ที่ 14.3% ซึ่งค่ารักษาของไทยเพิ่มขึ้นทุกๆ ปี ปีละกว่า 10% และก็ไม่เข้าใจว่าทำไมค่ารักษาของโรงพยาบาลในไทยถึงได้สูงกว่าประเทศอื่นๆ ทั่วโลก

เพราะจากตัวเลขของ WTW ผู้ให้บริการข้อมูลเชิงลึกใน 140 ประเทศทั่วโลก มีการเก็บสถิติอัตราเงินเฟ้อด้านค่ารักษาทั่วโลกปี 2567 อยู่ที่ 7.4% และคาดว่าปี 2568 จะอยู่ที่ 7.8% ในขณะที่เอเชีย แปซิฟิก ปี 2567 อยู่ที่ 9.1% และปี 2568 คาดว่าจะอยู่ที่ 9.8% ซึ่งสูงกว่ากลุ่มละตินอเมริกา ที่คาดว่าปีนี้จะอยู่ที่ 7.4% และอเมริกาเหนือจะอยู่ที่ 6.8% ยุโรปจะอยู่ที่ 7% ตะวันออกกลางและแอฟริกาจะอยู่ที่ 8% หากดูดัชนีอัตราเงินเฟ้อค่ารักษาพยาบาล มีการคาดว่าปี 2568 นี้ ไทยจะอยู่ที่ระดับ 132 สูงที่สุดในโลก

จากข้อมูลของบริษัทแมคคินซี่ ( McKinsey & Company) บริษัทที่ปรึกษาแถวหน้าของโลก ระบุว่าปี 2567 ที่ผ่านมา อัตราเงินฟ้อค่ารักษาพยาบาลไทยอยู่ที่ 15% สูงสุดในโลก ในขณะที่อัตราเงินเฟ้อทั่วไปแค่ 1% ต่ำที่สุดในโลก เรียกว่าอัตราเงินเฟ้อค่ารักษาสูงกว่าเงินเฟ้อทั่วไป 14 เท่า

ทำไมอัตราเงินเฟ้อค่ารักษาไทยถึงสูงที่สุดในโลก?

เรื่องนี้ ทางสมาคมประกันชีวิตไทย ไม่ตอบ เพราะเป็นเรื่องที่อยู่นอกเหนืออำนาจการควบคุม เพียงแต่บอกว่าเรื่องนี้ทุกหน่วยงานที่เกี่ยวข้อง ทั้งภาครัฐ และเอกชน จะต้องร่วมมือกันหาทางแก้ไขปัญหาอย่างจริงจัง

ลำพังบริษัทประกันชีวิต และบริษัทประกันภัย ไม่สามารถที่จะแก้ไขเรื่องนี้ได้ ได้แต่เพียงหาแนวทางยืดเวลาในการขึ้นเบี้ยออกไปให้ได้นานที่สุด และธุรกิจต้องอยู่รอดอย่างยั่งยืน

และวางแผนรับมือกับความท้าทายนี้อย่างรอบคอบ ช่วยแบ่งเบาภาระค่ารักษาพยาบาลของประชาชน ให้สามารถเข้าถึงประกันสุขภาพในการใช้เป็นเครื่องมือช่วยลดความเสี่ยง ซึ่งเงื่อนไข Copayment เป็นหนึ่งในการที่จะยืดเวลาการขึ้นเบี้ย

ใช้ Copayment แล้ว เบี้ยก็ยังถูกปรับขึ้น

ทางสมาคมประกันชีวิตไทย ยอมรับว่า แม้จะนำเงื่อนไข Copayment มาใช้แล้ว เบี้ยประกันสุขภาพก็ยังปรับขึ้นอยู่ดี เหตุผลหลักก็อัตราค่ารักษาพยาบาลที่เพิ่มขึ้นทุกๆ ปี เก็บเบี้ยเท่าเดิมได้ที่ไหน เพียงแต่จะทำให้ความเร็วและความแรงในการที่จะขึ้นเบี้ยลดลง

นอกจากนี้ เบี้ยประกันภัยที่แพงขึ้น ยังขึ้นกับอายุของผู้ทำประกันที่สูงขึ้น ยิ่งสูงวัยยิ่งเจ็บป่วยบ่อย เกิดโรคอุบัติใหม่ เช่นที่ผ่านมามีการระบาดของเชื้อไวรัส 19 และปัจจุบันเกิดมลพิษทางอากาศจากฝุ่น PM2.5 ก็ทำให้คนเจ็บป่วยมากขึ้น

นอกเหนือจากการเก็บสถิติการเคลมของลูกค้า และเทคโนโลยีทางการแพทย์ที่พัฒนาขึ้น ล้วนเป็นปัจจัยที่อยู่นอกเหนือการควบคุมของบริษัทประกันชีวิต

ในอดีต ช่วงอายุของการปรับเบี้ยจะใช้ระยะเวลา 5 ปี แต่ด้วยการเปลี่ยนแปลงของสภาพแวดล้อมต่างๆ ทำให้บริษัทประกันชีวิต หลายแห่ง เริ่มมีการออกแบบประกันสุขภาพ ที่มีการทบทวนเบี้ยทุกๆ ปี

นอกจากนี้ จากเกณฑ์มาตรฐานประกันสุขภาพแบบใหม่ ให้ต้องรับประกันสุขภาพลูกค้าเก่าทุกรายที่มาขอซื้อประกัน ตั้งแต่ปี 2564 ทำให้ต้นทุนของบริษัทประกันสูงขึ้น เพราะไม่สามารถคัดลูกค้าสุขภาพอ่อนแอออกไปได้เช่นอดีต ต้องดูแลกันไปจนกว่าจะไม่มีกำลังจ่ายเบี้ยประกัน ทำให้เกิดการปรับเบี้ยประกันสุขภาพทุกแบบ

ประเด็นสำคัญ Copayment ที่ให้ประชาชนร่วมจ่ายค่ารักษาพยาบาล 30%-50% ถ้าเข้าเงื่อนไข ยังสามารถปลุกกระแสสังคมไทย ให้ตื่นขึ้นมาทำความเข้าใจถึงหลักการประกันสุขภาพที่แท้จริง ตระหนักถึงการเข้ารับการรักษาภายใต้ความจำเป็นทางการแพทย์จริงๆ ตระหนักถึงการดูแลสุขภาพให้ดีขึ้น

95% สุขภาพดีเข้าเงื่อนไข Copayment ยาก?

สมาคมประกันชีวิตไทย ระบุว่า โอกาสที่คน 95% ที่มีสุขภาพดี จะเข้าเงื่อนไข Copayment ยาก เพราะ

1.Copayment มี 2 แบบ คือ แบบที่ร่วมจ่ายค่ารักษาทุกกรณีตั้งแต่ปีแรกและตลอดอายุสัญญา ซึ่งจะช่วยคัดกรองลูกค้าเสี่ยงตั้งแต่ต้น แบบนี้อัตราเบี้ยประกันภัยจะต่ำกว่าประกันสุขภาพที่ไม่มี Copayment ส่วนจะต่ำแค่ไหนก็ขึ้นอยู่กับข้อมูลเฉพาะของแต่ละคน จะใช้กับลูกค้ารายใหม่ ลูกค้าเก่าที่มีประกันสุขภาพอยู่แล้ว

และแบบกรณีต่ออายุ คือซื้อปีแรก ยังไม่ต้องร่วมจ่ายค่ารักษานะ แต่จะเป็นปีที่เริ่มนับแต้มพฤติกรรม ถ้าแต้มครบตามเกณฑ์ เมื่อต่ออายุปีที่ 2 จะต้องร่วมจ่ายค่ารักษาทุกกรณี

เรียกว่า เงื่อนไขแต่ละอย่าง ไม่ใช่จะเกิดขึ้นกันได้ง่ายๆ

ถ้าปีแรก แต้ม Copayment ครบแล้ว จะย้ายไปทำประกันสุขภาพกับบริษัทอื่น เพื่อจะได้ไปนับหนึ่งกับบริษัทใหม่ ทางสมาคมประกันชีวิตไทย ตอบชัด ยาก เพราะบริษัทประกันชีวิตเขามีการแลกเปลี่ยนข้อมูลกัน

สิ่งที่จะต้องเจอ มีตั้งแต่ เบี้ยประกันสูงกว่าเดิมอีก เพราะอายุที่เพิ่มขึ้น หรือ ถูกปฏิเสธไม่รับประกัน

2.นับแต้มจาก 2 กลุ่มโรค โดยกลุ่มโรคแรก นอนรักษาตัวจากการเจ็บป่วยเล็กน้อย (Simple diseases) ไม่มีภาวะแทรกซ้อน เบิกเคลมมากกว่าหรือเท่ากับ 3 ครั้งต่อปี และอัตราการเคลมมากกว่าหรือเท่ากับ 200% ของเบี้ยประกันภัยสุขภาพ ถ้าเกิดขึ้นพร้อมกันในปีเดียวกัน การซื้อประกันสุขภาพในปีถัดไป จะต้องร่วมจ่ายค่ารักษาทุกกรณี 30%

หรือ

กลุ่มโรคที่ 2 คือโรคทั่วไป ไม่รวมการผ่าตัดใหญ่และโรคร้ายแรก ถ้าเคลมตั้งแต่ 3 ครั้งต่อปีขึ้นไป เคลมตั้งแต่ 400% ขึ้นไปต่อปี ปีที่ 2 โดนแน่ร่วมจ่ายค่ารักษา 30% ทุกกรณี

3.ส่วนการที่จะร่วมจ่ายค่ารักษา 50% ต้องเข้าเงื่อนไขทั้งหมดที่กล่าวมาข้างต้น ซึ่งเป็นไปได้ยากอีกเช่นกัน

คำว่าร่วมจ่ายค่ารักษาทุกกรณี รวมถึงค่ารักษาที่เกิดจากการเจ็บป่วยด้วยโรคร้ายแรง 50 กลุ่มโรค ที่ครอบคลุมโรคทั้งโลกถึง 700-800 โรค เช่น โรคหัวใจ มีถึง 6 โรค อาทิ โรคหลอดเลือดหัวใจ โรคกล้ามเนื้อหัวใจพิการหรือกล้ามเนื้อหัวใจอักเสบจากไวรัส โรคลิ้นหัวใจพิการจากไข้รูห์มาติก หรือ กลุ่มโรคมะเร็ง ที่แค่มะเร็งในผู้ชาย ที่พบบ่อยก็มีมากถึง 10 ชนิด

ปี 3 ถ้าสุขภาพดี ประกันจ่าย 100%

ถ้าติดเงื่อนไข Copayment ในปีที่ 2 และเราต้องจ่ายค่ารักษา 30%-50% ในทุกเคลมที่เกิดขึ้นแล้ว แต่ถ้าสุขภาพดีขึ้น ปีที่ 2 ไม่มีเคลมเกินเกณฑ์ การทำประกันปีที่ 3 ก็กลับเข้าสู่ภาวะปกติ คือ บริษัทประกันจะจ่ายค่ารักษา 100% เหมือนกับปีแรกที่มีการทำประกันสุขภาพ

ประกันสุขภาพกลุ่มคิวต่อไป?

สำหรับ เงื่อนไข Copayment ที่จะเริ่มใช้ตั้งแต่วันที่ 20 มี.ค.2568 นี้กับลูกค้าใหม่เท่านั้น และกระทบกับลูกค้าเพียง 5% ของลูกค้าทั้งหมดนั้น จะยังไม่ใช้กับประกันสุขภาพกลุ่ม จะใช้กับประชาชนที่ซื้อประกันด้วยตัวเองเท่านั้น ที่ภาษาประกันเรียกกรมธรรม์รายเดี่ยว แต่ทางสมาคมประกันชีวิตไทย บอกว่าคงจะต้องทำการศึกษาข้อมูลสถิติเช่นเดียวกัน เพราะปี 2567 ที่ผ่านมา การเคลมประกันสุขภาพของลูกค้ากลุ่มก็เพิ่มขึ้นสูงมาก

นอกจากนี้ เงื่อนไข Copayment นี้ใช้กับประกันสุขภาพแบบเหมาจ่ายด้วย ซึ่งเงื่อนไขเดียวกันคือใช้กับลูกค้าใหม่

ฉะนั้น คนที่มีประกันสุขภาพอยู่แล้ว 95% ของทั้งระบบ ควรจะมีการต่ออายุกรมธรรม์ประกันสุขภาพ อย่าปล่อยให้ขาด เพราะจะได้ไม่ต้องตรวจสุขภาพใหม่ และยืดเวลาในการถูกปรับขึ้นเบี้ย เพราะถ้าปีใดโดนเงื่อนไข Copayment การร่วมจ่ายค่ารักษาในปีถัดไป 30% ก็ยังถูกกว่าการจ่ายเอง 100% และถ้าปีถัดไปสุขภาพดีก็กลับเข้าสู่ภาวะปกติมีประกันจ่ายค่ารักษา 100% หรือถ้าเบี้ยประกันสุขภาพแพงมากจนเกินจะจ่ายไหว จะพาตัวเองไปพึ่งพาประกันสุขภาพถ้วนหน้า 30 บาทรักษาทุกที่ก็เป็นสิทธิของทุกคน หรือใครมีวิธีที่ดีกว่านี้?

รายงานโดย วารุณี อินวันนา