HoonSmart.com>>สภาทองคำโลก มองแนวโน้มราคาทองคำปี 68 ทรงตัวใกล้เคียงปี 67 ทำสถิติสูงสุดในรอบ 24 ปี ปรับตัวสูงขึ้นถึง 25.5% ให้ผลตอบแทนมากกว่าสินทรัพย์หลักประเภทอื่น ๆ ทั้งหมด จับตาดอกเบี้ย-ภูมิรัฐศาสตร์ ยังเป็นแรงหนุนราคาทอง

สภาทองคำโลก (World Gold Council: WGC) ได้เผยแพร่ผลการวิเคราะห์แนวโน้มของทองคำสำหรับปี 2568 โดยเน้นว่าอัตราดอกเบี้ย ความไม่แน่นอนทางเศรษฐกิจ และปัจจัยด้านภูมิรัฐศาสตร์จะมีบทบาทสำคัญในการขับเคลื่อนปริมาณความต้องการทองคำในปี 2568 ผลการวิเคราะห์ดังกล่าวเกิดขึ้นหลังจากที่ทองคำได้แสดงผลตอบแทนที่โดดเด่นในปี 2567 ที่ผ่านมา โดยมีอัตราการเติบโตรายปีสูงที่สุดในรอบ 24 ปี โดยเฉพาะอย่างยิ่งประเทศไทยได้ก้าวขึ้นเป็นหนึ่งในประเทศที่มีความต้องการทองคำผู้บริโภค (Consumer Gold Demand) แข็งแกร่งที่สุดในกลุ่มประเทศอาเซียนสำหรับปี 2567

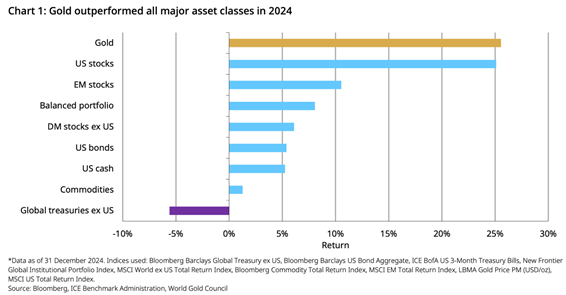

ทองคำมีผลการดำเนินงานที่ยอดเยี่ยมในปี 2567 ที่ผ่านมา โดยปรับตัวเพิ่มขึ้นถึง 25.5% สูงกว่าสินทรัพย์หลักประเภทอื่น ๆ ทั้งหมด ซึ่งน่าจะเป็นผลมาจากบทบาทของทองคำในการป้องกันความเสี่ยงจากความไม่แน่นอนทางภูมิรัฐศาสตร์และความผันผวนของตลาดที่เพิ่มขึ้นในปีที่ผ่านมา โดยตลอดทั้งปีราคาทองคำจากสมาคมตลาดทองคำแห่งลอนดอนที่ทำการซื้อขายช่วงบ่าย (LBMA Gold Price PM) ได้ทำสถิติแตะระดับสูงสุดใหม่ถึง 40 ครั้ง โดยราคาสูงสุดตลอดกาล (All-Time High) ของทองคำครั้งล่าสุดนั้นอยู่ที่ 2,777.80 ดอลลาร์สหรัฐต่อออนซ์ เมื่อวันที่ 30 ตุลาคม 2567 ที่ผ่านมา

นายเซาไก ฟาน (Shaokai Fan) หัวหน้าภูมิภาคเอเชียแปซิฟิก (ไม่รวมประเทศจีน) และหัวหน้าธนาคารกลางระดับโลกของสภาทองคำโลก ให้ความเห็นว่า “การซื้อทองคำของธนาคารกลางและนักลงทุนได้ช่วยชดเชยการชะลอตัวของความต้องการภาคผู้บริโภคได้เป็นอย่างมาก นักลงทุนจากภูมิภาคเอเชียนั้นยังคงมีบทบาทอย่างต่อเนื่อง ในขณะที่อัตราผลตอบแทนที่ลดลงและการอ่อนค่าของเงินดอลลาร์สหรัฐในไตรมาส 3 ของปี 2567 ได้กระตุ้นกระแสการลงทุนจากฝั่งตะวันตก อย่างไรก็ตามบทบาทของทองคำในฐานะเครื่องมือป้องกันความเสี่ยงท่ามกลางความผันผวนของตลาดและความเสี่ยงทางภูมิรัฐศาสตร์นั้นน่าจะเป็นปัจจัยสำคัญที่ช่วยอธิบายถึงผลการประกอบการที่น่าทึ่งนี้”

ตลาดโดยรวมคาดการณ์ว่าราคาทองคำจะเคลื่อนไหวภายในกรอบจำกัด สำหรับปี 2568

สภาทองคำโลกได้เปิดเผยว่า ความเห็นของตลาดโดยรวมนั้นคาดการณ์ว่าธนาคารกลางสหรัฐ (Fed) จะปรับลดอัตราดอกเบี้ยรวมเป็น 1.00% ภายในสิ้นปี 2568 โดยที่เงินเฟ้อจะชะลอตัวลงแต่ยังคงสูงกว่าระดับเป้าหมาย ด้านธนาคารกลางยุโรปมีแนวโน้มที่จะปรับลดอัตราดอกเบี้ยในระดับใกล้เคียงกันเช่นกัน สถานการณ์นี้อาจบ่งชี้ว่าผลการประกอบการของทองคำจะอยู่ในระดับปานกลางสำหรับปีนี้ แต่ก็ยังมีความเป็นไปได้ว่าอาจจะมีปัจจัยอื่น ๆ เข้ามากระตุ้นในช่วงระหว่างปีนี้ได้

ทั้งนี้ การดำรงตำแหน่งสมัยที่สองของประธานาธิบดี โดนัลด์ ทรัมป์ อาจสร้างแรงกระตุ้นให้กับเศรษฐกิจในประเทศไทย แต่ขณะเดียวกันก็สร้างความวิตกกังวลในระดับหนึ่งให้กับนักลงทุนทั่วโลกเช่นกัน

ภายใต้บริบทนี้ การดำเนินการของธนาคารกลางสหรัฐและความผันผวนของค่าเงินดอลลาร์ ฯ ก็ยังคงเป็นปัจจัยสำคัญที่ส่งผลต่อทองคำ แต่อย่างไรก็ดีช่วงไม่กี่ปีที่ผ่านมาได้แสดงให้เห็นว่าปัจจัยเหล่านี้ไม่ใช่เพียงสิ่งเดียวที่กำหนดผลการดำเนินงานของทองคำ โดยสภาทองคำโลกได้ใช้กรอบแนวทางการวิเคราะห์ที่ครอบคลุมทุกปัจจัยและภาคส่วนที่ผลักดันอุปสงค์และอุปทานของทองคำ จากการวิเคราะห์บนพื้นฐานของ QaurumSM สภาทองคำโลกเชื่อว่าหากเศรษฐกิจโลกเป็นไปตามการคาดการณ์ในปี 2568 ทองคำอาจมีการซื้อขายภายในกรอบที่ใกล้เคียงกับช่วงปลายปีที่ผ่านมา และอาจมีโอกาสปรับตัวเพิ่มสูงขึ้นได้ในบางสถานการณ์

ความต้องการทองคำผู้บริโภคในประเทศไทยได้พุ่งสูงขึ้นในปี 2567

สภาทองคำโลกยังได้กล่าวถึงความต้องการทองคำผู้บริโภคของประเทศไทยในปี 2567 ที่มีความแข็งแกร่งและโดดเด่นอย่างน่าสนใจเป็นพิเศษ โดยทองคำเป็นสินทรัพย์ที่คนไทยเลือกและลงทุน ในช่วงที่เศรษฐกิจและการเมืองภายในประเทศมีความไม่แน่นอน

“เราพบว่านักลงทุนไทยได้มองทองคำเป็นทั้งเครื่องมือรักษามูลค่าของทุนและการสร้างผลตอบแทนในระยะยาว โดยการลงทุนในทองคำแท่งและเหรียญทองคำของประเทศไทยยังคงมีความแข็งแกร่งเป็นพิเศษ แม้ว่าในระดับโลกความต้องการจะลดลง 9% แต่ความต้องการทองคำแท่งและเหรียญทองคำของผู้บริโภคไทยกลับสวนทางและเพิ่มขึ้นถึง 15% ในไตรมาสที่ 3 ของปี 2567 เมื่อเทียบกับปีก่อนหน้า นอกจากนี้ประเทศไทยยังเป็นผู้ซื้อทองคำแท่งและเหรียญทองคำรายใหญ่ที่สุดของกลุ่มประเทศอาเซียนสำหรับไตรมาสดังกล่าวอีกด้วย”นายเซาไก ฟาน กล่าว

เงินเฟ้อและความเสี่ยงต่าง ๆ อาจช่วยกระตุ้นความต้องการทองคำให้สูงขึ้น

นโยบายการคลังที่เป็นมิตรกับธุรกิจมากขึ้น ผสานกับแนวทาง “America First” ของประธานาธิบดี โดนัลด์ ทรัมป์ นั้นมีแนวโน้มที่จะช่วยปรับปรุงความเชื่อมั่นในกลุ่มนักลงทุนและผู้บริโภคในประเทศสหรัฐอเมริกา ซึ่งอาจส่งผลให้เกิดการลงทุนที่มีความเสี่ยงเพิ่มขึ้น (Risk-On) ในช่วงเดือนแรก ๆ ของปี อย่างไรก็ตาม คำถามที่สำคัญคือนโยบายเหล่านี้จะนำไปสู่แรงกดดันต่อเงินเฟ้อและการหยุดชะงักของห่วงโซ่อุปทานหรือไม่

นอกจากนี้ความกังวลต่อเรื่องหนี้สาธารณะในยุโรปก็ได้กลับมาสร้างความกดดันอีกครั้ง ไม่นับว่าความไม่มั่นคงทางภูมิรัฐศาสตร์ที่ยังคงดำเนินต่อไป โดยเฉพาะเมื่อพิจารณาจากเหตุการณ์ในประเทศเกาหลีใต้และซีเรียเมื่อเดือนธันวาคม 2567 สภาทองคำโลกเชื่อว่าปัจจัยเหล่านี้อาจกระตุ้นให้นักลงทุนมองหาสินทรัพย์ที่ช่วยป้องกันความเสี่ยง เช่น ทองคำ เพื่อเป็นเครื่องมือในการตอบรับกับสภาวะการณ์ดังกล่าว

ธนาคารกลางยังคงเป็นผู้ซื้อสุทธิอย่างต่อเนื่อง

ธนาคารกลางนั้นเป็นผู้ซื้อสุทธิมายาวนานเกือบ 15 ปีติดต่อกัน[1] และถึงแม้ว่าความต้องการทองคำจากธนาคารกลางในปีนี้อาจต่ำกว่าสถิติปีในที่ผ่านมา แต่สภาทองคำโลกมองว่าจะยังคงอยู่ในระดับที่แข็งแกร่งและมีส่วนช่วยสนับสนุนให้เกิดตอบแทนของทองคำได้ในระดับประมาณ 7-10%[2]

นอกจากนี้ธนาคารกลางจะยังคงเป็นหนึ่งในภาคส่วนที่สำคัญต่อทิศทางของทองคำต่อไป ซึ่งการซื้อทองคำของธนาคารกลางนั้นขึ้นอยู่กับนโยบายและยากที่จะคาดการณ์เป็นอย่างยิ่ง อย่างไรก็ตามการสำรวจและวิเคราะห์ของสภาทองคำโลกได้ชี้ให้เห็นว่าแนวโน้มปัจจุบันจะยังคงอยู่ในทิศทางเดิม และคาดการณ์ว่าความต้องการทองคำของธนาคารกลางระยะยาวโดยประมาณจะอยู่ที่ระดับสูงกว่า 500 ตัน และจะยังคงส่งผลกระทบสุทธิเชิงบวกต่อผลตอบแทนทองคำ ทั้งนี้สภาทองคำโลกมองว่าความต้องการของธนาคารกลางในปี 2568 อาจสูงกว่าระดับดังกล่าวได้ แต่ในทางกลับกันหากลดลงต่ำกว่าที่คาดการณ์สภาวะนี้อาจเพิ่มแรงกดดันต่อตลาดทองคำได้เช่นกัน

บทสรุปภาพรวมของทองคำในปี 2568

การวิเคราะห์ของสภาทองคำโลกซึ่งอ้างอิงจากโมเดลของ QaurumSM ระบุว่า หากความคาดหวังของตลาดในปัจจุบันนั้นถูกต้อง ราคาทองคำมีแนวโน้มที่จะเคลื่อนไหวอยู่ภายในกรอบไม่กว้างมาก (Rangebound) อย่างไรก็ตามการผสานระหว่างอัตราดอกเบี้ยที่สูงขึ้นและการเติบโตทางเศรษฐกิจที่ชะลอตัวลงอาจส่งผลกระทบเชิงลบต่อนักลงทุนและผู้บริโภค โดยเฉพาะอย่างยิ่งในภูมิภาคเอเชีย

ในทางกลับกันหากอัตราดอกเบี้ยลดลงอย่างมีนัยสำคัญ และหากสถานการณ์ทางภูมิรัฐศาสตร์หรือสภาวะตลาดเป็นไปในทิศทางที่ทรุดตัวลงกว่าเดิม ปัจจัยเหล่านี้จะทำให้ผลการดำเนินงานของทองคำปรับตัวดีขึ้น นอกจากนี้ ความต้องการทองคำจากธนาคารกลางซึ่งยังคงแข็งแกร่งจะช่วยสนับสนุนตลาดทองคำต่อไป

ท้ายที่สุดแล้วราคาทองคำนั้นจะขึ้นอยู่กับปัจจัยขับเคลื่อนหลัก 4 ประการ ได้แก่ การขยายตัวทางเศรษฐกิจ ความเสี่ยงต่าง ๆ ต้นทุนค่าเสียโอกาสในการลงทุน และแรงผลักดันของแนวโน้มจากทิศทางตลาด