HoonSmart.com>>ประกันสุขภาพ ที่นำเงื่อนไข Copayment ให้ประชาชนร่วมจ่าย 30%-50% ในปีถัดไป เครื่องมือคัดกรองกลุ่มลูกค้ารายได้ปานกลาง-สูงเข้าระบบ คปภ.-บริษัทประกัน-ตัวแทน-โรงพยาบาล เตรียมตอบคำถามสังคมให้ดี

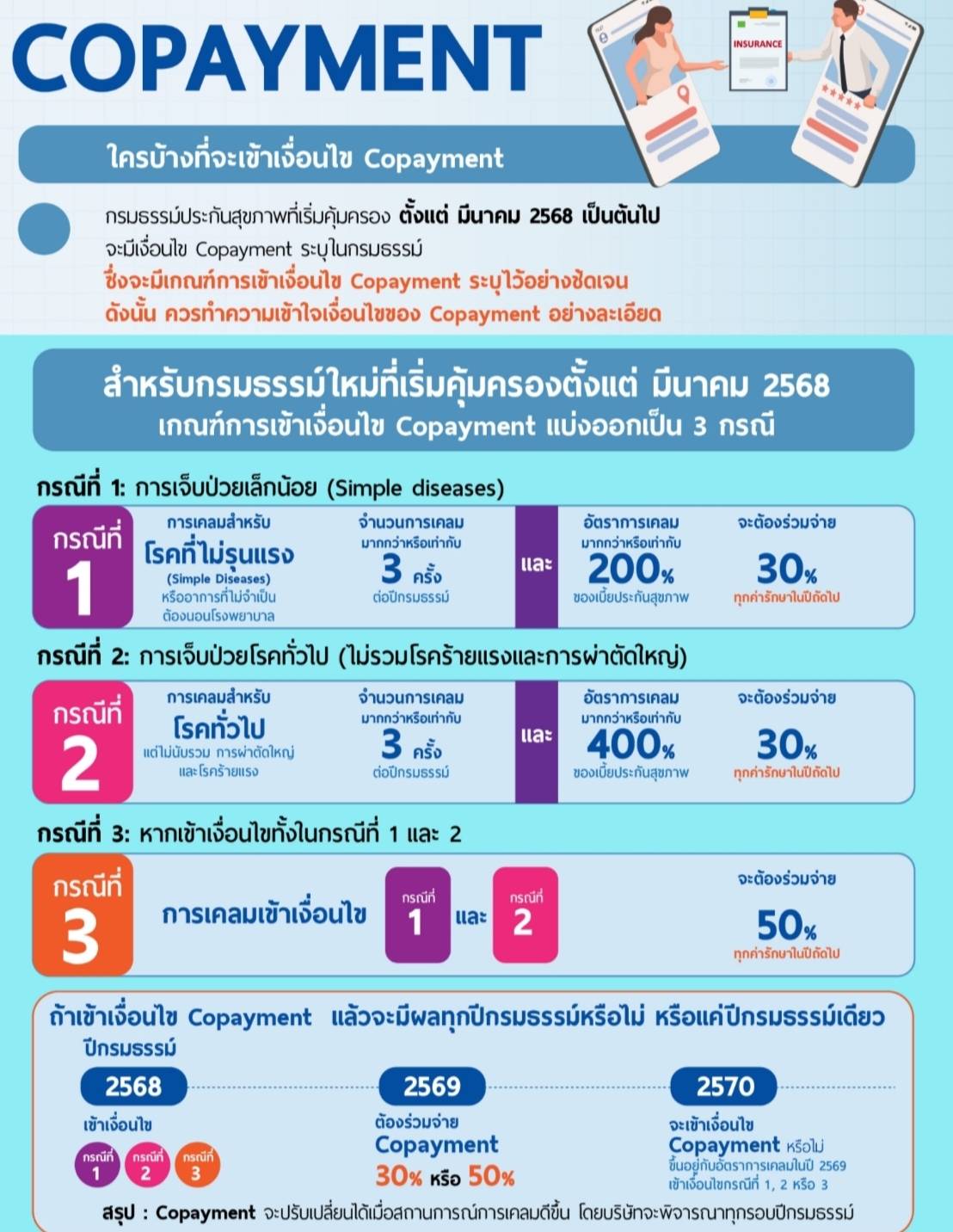

เดือนมีนาคม 2568 ซึ่งยังไม่ระบุวันที่ที่ชัดเจน บริษัทประกันชีวิต และบริษัทประกันวินาศภัย จะเริ่มเก็บสถิติลูกค้าใหม่ที่ซื้อประกันสุขภาพ จากข้อมูลกราฟฟิคที่ทางสมาคมประกันชีวิตไทย ได้จัดทำออกมาเผยแพร่ผ่านเว็ปไซต์และผ่านเฟสบุ๊ค สรุปได้ดังนี้

1.การเข้านอนรักษาตัวจากโรคเจ็บป่วยเล็กน้อย (Simple diseases) ถ้าเคลมตั้งแต่ 3 ครั้งขึ้นไปในปีนั้น และมีการเคลมตั้งแต่ 200% ของเบี้ยสุขภาพ 2.การเข้านอนรับการจากการเจ็บป่วยโรคทั่วไป (ไม่รวมโรคร้ายแรงและการผ่าตัดใหญ่) ตั้งแต่ 3 ครั้งขึ้นไป และมีการเคลมตั้งแต่ 400% ของเบี้ย จะต้องร่วมจ่ายทุกค่ารักษา 30% ในปีกรมธรรม์ที่ต่ออายุในปีถัดไป

ถ้าปี 2568 ลูกค้ามีการนอนรักษาตัวในโรงพยาบาล จากโรคเจ็บป่วยเล็กน้อย และจากการเจ็บป่วยโรคทั่วไป เคลมตั้งแต่ 3 ครั้งขึ้นไป ค่าเคลมเกิน 200%-400% จะต้องร่วมจ่ายทุกค่ารักษา 50% ในปีกรมธรรม์ที่ต่ออายุในปีถัดไป

สิ่งที่ยังไม่มีความชัดเจนในเงื่อนไขข้างต้น คือ

1.ต้องกำหนดให้ชัด โรคเจ็บป่วยเล็กน้อยมีโรคอะไรบ้าง สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) โรงพยาบาล บริษัทประกันชีวิต บริษัทประกันภัย และตัวแทนที่ไปขายประกันสุขภาพ ต้องมีความเห็นตรงกัน เพื่อจะได้ตอบประชาชน ณ จุดขาย หรือก่อนเข้ารับการรักษา ว่า โรคเหล่านี้จะเป็นโรคที่ถูกแบล็คลิสต์จากบริษัทประกันหรือไม่ เพื่อประชาชนจะได้มีข้อมูลที่ถูกต้องในการเก็บสถิติของตัวเองไว้ทวนสอบกับสถิติของบริษัทประกัน

2.บริษัทประกันชีวิต บริษัทประกันภัย ต้องตอบให้ชัด กรณีกรมธรรม์ใหม่ ที่ลูกค้าซื้อประกันสุขภาพปี 2568 เป็นปีแรก ถ้าปี 2568 ไม่ติดแบล็คลิสต์ต้องเข้าเงื่อนไข Copayment จะมีการลดเบี้ยประกันสุขภาพให้ลูกค้ากี่เปอร์เซ็นต์ หรือ ไม่ลด? เมื่อมีบทลงโทษแล้ว ควรจะมีรางวัลให้ด้วย หรือไม่?

3.ต้องกำหนดไว้ให้ชัดว่า ถ้าปี 2568 ติดแบล็คลิสต์ เข้าเงื่อนไข Copayment ต้องร่วมจ่ายค่ารักษา 30%-50% ในกรมธรรม์ที่มีการต่ออายุ หากย้ายไปทำประกันสุขภาพกับบริษัทอื่น แบล็คลิสต์นี้จะติดไปด้วยหรือไม่

เช่น เดิมทำประกันสุขภาพกับบริษัทประกันชีวิต D แล้วติดแบล็คลิสต์ เข้าเงื่อนไข Copayment ปีต่อไปจะย้ายไปทำประกันสุขภาพ กับบริษัทประกันชีวิต Z เพราะทำประกันชีวิตที่เป็นสัญญาหลักไว้กับหลายบริษัท จะต้องร่วมจ่ายค่ารักษา 30%-50% ในทุกค่ารักษาหรือไม่?

4.การให้ร่วมจ่ายค่ารักษา 30%-50% โรคร้ายแรงที่ระบุไว้มากถึง 51 โรคร้ายแรง และการผ่าตัดใหญ่ (การผ่าตัดที่ต้องใช้ยาสลบ หรือ การบล็อกเฉพาะส่วน เช่น บล็อกหลัง บล็อกแขน บล็อกขา) ในปีที่ 2 ของการต่ออายุ ในกรณีติดแบล็คลิสต์ เข้าเงื่อนไข Copayment ปีแรก เป็นบทลงโทษประชาชนที่รุนแรงเกินไปหรือไม่?

5.ยังไม่มีการระบุชัดว่า เงื่อนไข Copayment นำไปใช้กับประกันสุขภาพกลุ่มหรือไม่ เช่น บริษัท D มีการจัดหาประกันกลุ่มเป็นสวัสดิการให้พนักงาน โดยพนักงานเป็นคนจ่ายค่าเบี้ยทั้งหมด คนที่มีประกันสุขภาพกลุ่มจะต้องเจอเงื่อนไข Copayment ด้วยหรือไม่?

ภาครัฐ และ ภาคเอกชน ตอกย้ำเสมอมาว่า เงื่อนไข Copayment ออกมา เพื่อให้คนที่ทริกกี้ หรือ หัวหมอ เอะอะ ก็หาหมอนอนโรงพยาบาล ปวดหัวตัวร้อน ก็นอนโรงพยาบาล หรือคนที่เจ็บป่วยกระเสาะกระแสะ เจ็บป่วยเรื้อรัง เคลมสูง ต้องได้รับบทลงโทษ เคลมสูง ก็ต้องจ่ายเบี้ยสูง

แต่สิ่งที่ไม่มีการพูดถึงคือ คนที่ไม่เคลมในปีนี้ แล้วปีหน้าจะได้ลดเบี้ยตามหลักพิจารณาตามความเสี่ยงด้วยหรือไม่? และจะไม่ขึ้นเบี้ยทุกกรณีไม่ว่าอายุจะเพิ่มขึ้นก็ตาม? ซึ่งคนกลุ่มนี้เป็นคนส่วนใหญ่ในพอร์ตของประกันสุขภาพ เป็นเรื่องที่บริษัทประกันชีวิต และ บริษัทประกันภัย จะต้องตอบคำถามให้ได้ว่า ได้ตอบแทนลูกค้าที่สุขภาพดีอย่างไรบ้าง?

6.ทำไมคนที่ซื้อประกันสุขภาพแบบ Deductible (จ่ายค่ารักษาส่วนแรก) ถึงเจอเงื่อนไข copayment เหมือนกับคนที่ซื้อประกันสุขภาพรายใหม่ เพราะมีการจ่ายค่ารักษาส่วนแรกบางส่วนไปแล้ว?

ข้อดีตกที่ใคร

1.ประชาชนที่มีประกันสุขภาพอยู่แล้ว จะไม่เข้าเงื่อนไข Copayment

2.บริษัทประกัน เพราะเงื่อนไข Copayment ประกันสุขภาพต้องร่วมจ่าย 30-50% เป็นการกลั่นกรองกลุ่มลูกค้า เหลือเพียงกลุ่มผู้มีรายได้ปานกลางและรายได้สูงเท่านั้นที่สามารถร่วมจ่ายค่ารักษาได้ หากปีใดเกิดเจ็บป่วยกระเสาะกระแสะ ติดแบล็คลิสต์ติดเงื่อนไข Copayment ค่าใช้จ่ายด้านสินไหมมีประสิทธิภาพสูงขึ้น ได้ค่าเบี้ยสอดคล้องกับความเสี่ยง ลดปัญหาการเคลมเกินความจำเป็น

3.โรงพยาบาล ลดความแออัด เพราะจะมีแต่ผู้ป่วยหนักไปใช้บริการ โดยจะไม่กระทบต่อรายได้ของโรงพยาบาลมากนัก โดยทางบล.ซีจีเอส อินเตอร์เนชั่นแนล (ประเทศไทย) หรือ CGSI ประเมินเงื่อนไขการให้มีค่าใช้จ่ายร่วมหรือ copayment ในอัตรา 30-50% ของค่ารักษาพยาบาล มาใช้กับผู้เอาประกันภัยที่ใช้สิทธิ์เกินความจำเป็นที่เข้าเงื่อนไข จะส่งผลกระทบต่อประมาณการกำไรสุทธิของบริษัทในกลุ่มโรงพยาบาลเพียง 1-2% ในปี 2568 และ 2-3% ในปี 2569 ซึ่งค่อนข้างน้อย

ข้อเสีย

1.คนที่จะซื้อประกันสุขภาพรายใหม่ทุกคนจะต้องถูกแสกนโดย Copayment หากเข้าเงื่อนไข ปีถัดไปร่วมจ่ายค่ารักษาทุกกรณี 30%-50% ของค่ารักษา

2.อาจทำให้คนเจ็บป่วยหนักมากขึ้น แม้มีประกันก็ไม่กล้าเข้าโรงพยาบาลเพราะกลัวติดเงื่อนไข Copayment จึงต้องรอให้เจ็บป่วยหนักก่อน

3.ประชาชนที่เข้าเงื่อนไข Copayment ต้องแบกรับภาระค่าใช่จ่ายสูงขึ้น

ทางออกของประชาชน

1.กรณีเจ็บป่วยเล็กน้อย ให้ใช้บริการตามสิทธิพื้นฐาน เช่น ถ้าอยู่ในระบบประกันสังคม ก็ใช้สิทธิประกันสังคม ถ้าอยู่ในระบบหลักประกันสุขภาพถ้วนหน้า ก็ไปใช้บริการ 30 บาทรักษาทุกโรค

2.ประกันตัวเอง ด้วยการเก็บออมเงิน เพื่อไว้เป็นค่ารักษาพยาบาลในกรณีเจ็บป่วยเล็กน้อย

3.ดูแลสุขภาพของตัวเองมากขึ้น ป้องกันการเจ็บป่วยเล็กๆ น้อยๆ

ทั้งนี้ การประกันสุขภาพแบบ Copayment มีการใช้ในหลายประเทศทั่วโลก ทั้งในสหรัฐอเมริกา ในกลุ่มยุโรป ญี่ปุ่น สิงคโปร์ ที่มีภาครัฐเป็นผู้กำหนดผ่านระบบประกันสุขภาพ ที่มีภาครัฐร่วมจ่ายกับประชาชน และมีแผนให้เลือกตามระดับรายได้ เพื่อลดความเหลื่อมล้ำในการเข้าถึงประกันสุขภาพเอกชน จัดเป็นเครื่องมือในการบริหารความเสี่ยง เป็นเครื่องมือในการวางแผนการเงิน ที่ได้ชื่อว่าดีมากและทั่วโลกให้การยอมรับ เพราะสามารถจำกัดค่าใช้จ่ายที่แน่นอนได้ในระดับหนึ่ง และถ้าดูแลสุขภาพตัวเองดี และเลือกใช้ระบบการรักษาให้เหมาะสมกับการเจ็บป่วย จะทำให้รอดพ้นจากการแบล็กลิสต์ไม่ติดเงื่อนไข Copayment ไม่ว่าปีไหนๆ ก็ไม่ต้องร่วมจ่ายค่ารักษา

รายงานโดย วารุณี อินวันนา