HoonSmart.com>> “ศูนย์วิจัยกสิกรไทย” คาดเงินบาทปี 68 แกว่งตัวในกรอบอ่อน มีแรงกดดันเพิ่มเติมจากนโยบาย Trump คาดสิ้นปีอ่อนแตะ 35.50 บาทต่อดอลลาร์ฯ จับตา 3 ปัจจัยสำคัญ

ศูนย์วิจัยกสิกรไทย เผยมุมมองค่าเงินบาทในปี 2568 ว่า ความไม่แน่นอนของนโยบายเศรษฐกิจของสหรัฐฯ เป็นหนึ่งในตัวแปรสำคัญของปี 2568 ทั้งในประเด็นของรายละเอียด ความเข้มข้มของมาตรการ และจังหวะเวลาที่มาตรการต่างๆ จะมีผล อย่างไรก็ดี คาดว่า ภาพต่างๆ คงจะทยอยมีความชัดเจนมากขึ้นหลังผ่านพ้นในช่วง 100 วันแรก และทีมเศรษฐกิจของนายโดนัลด์ ทรัมป์ ทยอยเดินหน้าเจรจากับประเทศคู่ค้า และอาจส่งผลทำให้สัญญาณของความขัดแย้งในประเด็นด้านการค้า โดยเฉพาะระหว่างสหรัฐฯ และจีน ทวีความตึงเครียดมากขึ้น ซึ่งปัจจัยดังกล่าวไม่เพียงจะมีผลต่อค่าเงินหยวนและสกุลเงินอื่นๆ ในเอเชีย แต่ยังน่าจะมีผลต่อแนวโน้มการส่งออกและจังหวะการฟื้นตัวของเศรษฐกิจไทยโดยเฉพาะในช่วงครึ่งหลังของปีด้วยเช่นกัน

ภายใต้สถานการณ์ที่เต็มไปด้วยความไม่แน่นอนดังกล่าว ศูนย์วิจัยกสิกรไทย มองว่า เงินบาทอาจแกว่งตัวในกรอบที่ผันผวน และมีแนวโน้มอ่อนค่าไปที่ระดับ 35.50 บาทต่อดอลลาร์ฯ ณ สิ้นปี 2568 (คาดการณ์โดยธนาคารกสิกรไทย) ตามสัญญาณชะลอการปรับลดดอกเบี้ยของเฟด โอกาสที่เงินหยวนจะอ่อนค่าลงตามสัญญาณความตึงเครียดระหว่างสหรัฐฯ และจีนในประเด็นสงครามการค้าและความเสี่ยงต่อการฟื้นตัวที่ล่าช้าของเศรษฐกิจไทย

อย่างไรก็ดี คงต้องติดตามท่าทีของนายโดนัลด์ ทรัมป์ที่ต้องการให้เงินดอลลาร์ฯ ขยับอ่อนค่าลง ซึ่งอาจสร้างความสับสน กดดันเงินดอลลาร์ฯ และเพิ่มความผันผวนให้กับตลาดด้วยเช่นกัน

3 ปัจจัยสำคัญต้องติดตามที่อาจทำให้เงินบาทเคลื่อนไหวในกรอบอ่อนค่า ได้แก่

1) ผลกระทบจากนโยบายของนายโดนัลด์ ทรัมป์ ที่อาจมีผลทำให้อัตราเงินเฟ้อของสหรัฐฯ ขยับสูงขึ้น ซึ่งสถานการณ์ดังกล่าวย่อมจะมีผลต่อมุมมองและจังหวะการปรับลดอัตราดอกเบี้ยนโยบายของเฟด โดยยิ่งความเสี่ยงต่อเงินเฟ้อสหรัฐฯ เพิ่มขึ้น ก็จะทำให้เฟดต้องระมัดระวังมากขึ้นในการพิจารณาจังหวะเวลาของการปรับลดดอกเบี้ย นอกจากนี้ แนวโน้มการกลับมาปรับเพิ่มภาษีสินค้านำเข้าจากจีน (และอีกหลายๆ ประเทศ) อาจส่งผลกดดันให้เงินหยวนอ่อนค่าลงในลักษณะที่คล้ายกับที่เห็นในรอบการปรับขึ้นภาษีนำเข้าในสมัยแรกที่นายโดนัลด์ ทรัมป์เข้าดำรงตำแหน่งประธานาธิบดีสหรัฐฯ

2) แนวโน้มการชะลอตัวของเศรษฐกิจจีน นอกเหนือไปจากผลกระทบของนโยบายการขึ้นภาษีนำเข้าของสหรัฐฯ ภายใต้การนำของนายโดนัลด์ ทรัมป์แล้ว คงต้องยอมรับว่า ยังมีอีกหลายปัจจัยที่ผลทำให้แนวโน้มการฟื้นตัวของเศรษฐกิจจีนมีความเปราะบางและอาจต้องเลื่อนเวลาออกไป โดยเฉพาะความเสี่ยงที่เกิดขึ้นจากความเปราะบางของภาคอสังหาริมทรัพย์ และสัญญาณอ่อนแอของการใช้จ่ายในประเทศ ซึ่งปัจจัยดังกล่าวทำให้ตลาดประเมินว่า ธนาคารกลางจีนอาจจำเป็นต้องปรับลดอัตราดอกเบี้ยลงอีก (ซึ่งบอนด์ยีลด์อายุ 10 ปีของจีนปรับตัวรับมุมมองดังกล่าวด้วยการร่วงลงแตะระดับต่ำสุดเป็นประวัติการณ์ในช่วงต้นปี 2568) และมีความเป็นไปได้ที่จะเห็นเงินหยวนอ่อนค่าลงอีกในระหว่างปี และอาจเพิ่มแรงกดดันด้านอ่อนค่าให้กับค่าเงินบาท (ทั้งนี้ ค่า Correlation ระหว่าง USD/THB และ USD/CNY อยู่ที่ระดับประมาณ 0.70 ในรอบ 12 เดือนที่ผ่านมา ซึ่งสะท้อนว่า ค่าเงินบาทและค่าเงินหยวนมีแนวโน้มที่จะเคลื่อนไหวไปในทางเดียวกันค่อนข้างมาก)

3) ปัจจัยพื้นฐานที่อ่อนแอของเศรษฐกิจไทย ซึ่งศูนย์วิจัยกสิกรไทย ประเมินว่า เศรษฐกิจไทยในปี 2568 อาจเติบโตที่ 2.4% ช้าลงกว่าปี 2567 เล็กน้อย ขณะที่ ความเสี่ยงต่อจังหวะการฟื้นตัวที่ล่าช้าของกิจกรรมทางเศรษฐกิจในหลายภาคส่วน และอาจได้รับผลกระทบจากนโยบายเศรษฐกิจของต่างประเทศ ทำให้ยังคงมีความเป็นไปได้ที่จะเห็นคณะกรรมการนโยบายการเงิน (กนง.) ปรับลดอัตราดอกเบี้ยนโยบายของไทยลงเพิ่มเติม หลังจากที่มีการปรับลดไปแล้วในรอบการประชุมเดือนตุลาคม 2567 ที่ผ่านมา

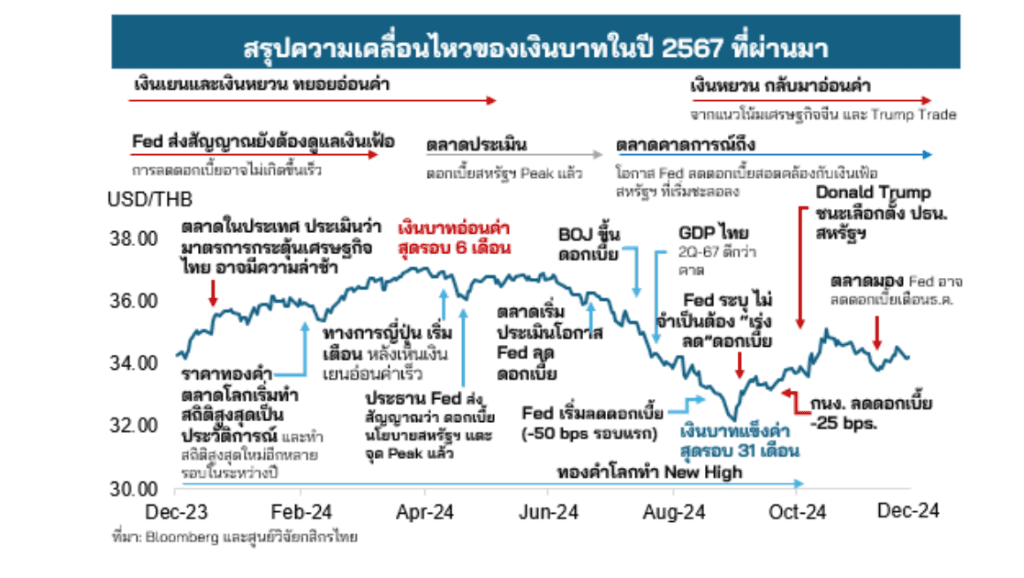

สำหรับความเคลื่อนไหวของเงินบาทในปี 2567 แม้ระดับปิดสิ้นปีจะใกล้เคียงระดับปิดของปี 2566 แต่กรอบการเคลื่อนไหวระหว่างปีกว้างกว่า สะท้อนความผันผวนและทิศทางที่ประเมินได้ยากเงินบาทปิดตลาดสิ้นปี 2567 ที่ระดับ 34.11 บาทต่อดอลลาร์ฯ ใกล้เคียงระดับปิดสิ้นปี 2566 ที่ 34.14 บาทต่อดอลลาร์ฯ ซึ่งหากมองในมิติของระดับปิดสิ้นปี อาจดูเหมือนว่า ค่าเงินบาทไม่ได้เปลี่ยนแปลงมากนัก

แต่ในทางกลับกัน หากมองจากกรอบการเคลื่อนไหวระหว่างปีของเงินบาท คงต้องยอมรับว่า เงินบาทปี 2567 แกว่งตัวในกรอบที่กว้างกว่าปี 2566 โดยจากสถิติรายวันของอัตราแลกเปลี่ยน พบว่า ความแตกต่างระหว่างจุดที่แข็งค่าสุดของปี 2567 (32.15 บาทต่อดอลลาร์ฯ) และจุดที่อ่อนค่าสุดของปี 2567 (37.18 บาทต่อดอลลาร์ฯ) มีช่วงห่างกันประมาณ 5.03 บาท ซึ่งมากกว่าช่วงห่าง 4.67 บาทในปี 2566 ซึ่งในด้านหนึ่งสะท้อนถึงความผันผวนของค่าเงินที่เพิ่มขึ้น

เงินบาทเปลี่ยนทิศในระหว่างปี 2567 ตามการปรับสัญญาณดอกเบี้ยของเฟด แม้จะมีหลายปัจจัยที่ส่งผลกระทบต่อค่าเงินบาทในปี 2567 แต่หนึ่งในปัจจัยที่มีความสำคัญค่อนข้างมากก็คือ มุมมองต่อแนวโน้มอัตราดอกเบี้ยนโยบายของธนาคารกลางสหรัฐฯ (เฟด) ซึ่งเฟดมีการปรับเปลี่ยนจากสัญญาณที่บ่งชี้ถึงการคงดอกเบี้ยไว้ที่ระดับสูงเป็นเวลานานเพื่อดูแลเงินเฟ้อในช่วงต้นปี มาเป็น การยอมรับว่า อัตราดอกเบี้ยสหรัฐฯ ได้ผ่านจุดที่ Peak มาแล้ว ก่อนที่จะส่งสัญญาณเข้าสู่วงจรการลดดอกเบี้ยในช่วงปลายไตรมาสที่ 3/2567 ซึ่งปัจจัยดังกล่าวสะท้อนผ่านภาพการเคลื่อนไหวของเงินบาทที่ขยับอ่อนค่าลงในช่วงครึ่งปีแรก แต่ก็พลิกกลับมาแข็งค่าในช่วงไตรมาส 3/2567 และกลับไปอ่อนค่าอีกครั้งโดยเฉพาะอย่างยิ่งหลังชัยชนะของนายโดนัลด์ ทรัมป์ในการเลือกตั้งประธานาธิบดี