HoonSmart.com>> 3 โบรกเกอร์ส่องสินเชื่อกลุ่มแบงก์ปี 67 โตชะลอถึงหดตัว ไม่กล้าปล่อย หวั่นกระทบคุณภาพสินทรัพย์ คาดกำไรไตรมาส 4 รวม 45,274-56,000 ล้านบาท หดตัวทุกธนาคาร 9.9-17.3% เทียบไตรมาส 3 แต่เติบโต 6.1-11.5% จากช่วงเดียวกันปีก่อน ชู KTB ทำกำไรได้ดีสุด ส่วน ปี 68 คาดสินเชื่อขยายตัว 2-3% จากสินเชื่อ Corporate และภาครัฐ ยังคงเข้มงวดปล่อยสินเชื่อ หุ้นแบงก์น่าสนใจในแง่ Valuation ถูก ให้ปันผลงาม เชียร์ KTB, TTB, BBL, BAY, KBANK

นายอดิสรณ์ มุ่งพาลชล ผู้ช่วยผู้อำนวยการฝ่ายวิเคราะห์หลักทรัพย์ บล.ฟิลลิป (ประเทศไทย) กล่าวว่า ปี 2567 เศรษฐกิจชะลอตัว คาดสินเชื่อจะหดตัว 2% จากปี 2566 นับจากไตรมาส 3 ต่อเนื่องถึงไตรมาส 4 แต่มีบางธนาคารเริ่มฟื้น ส่วนแนวโน้มปี 2568 คาดว่าสินเชื่อกลุ่มจะขยายตัว 2% มาจากการขยายตัวของสินเชื่อ Corporate และสินเชื่อภาครัฐ เป็นหลัก ซึ่งเริ่มเห็นการฟื้นตัวขึ้นแล้ว แต่ช่วงต้นปีสินเชื่อเช่าซื้อ สินเชื่อบ้าน จะยังหดตัวอยู่

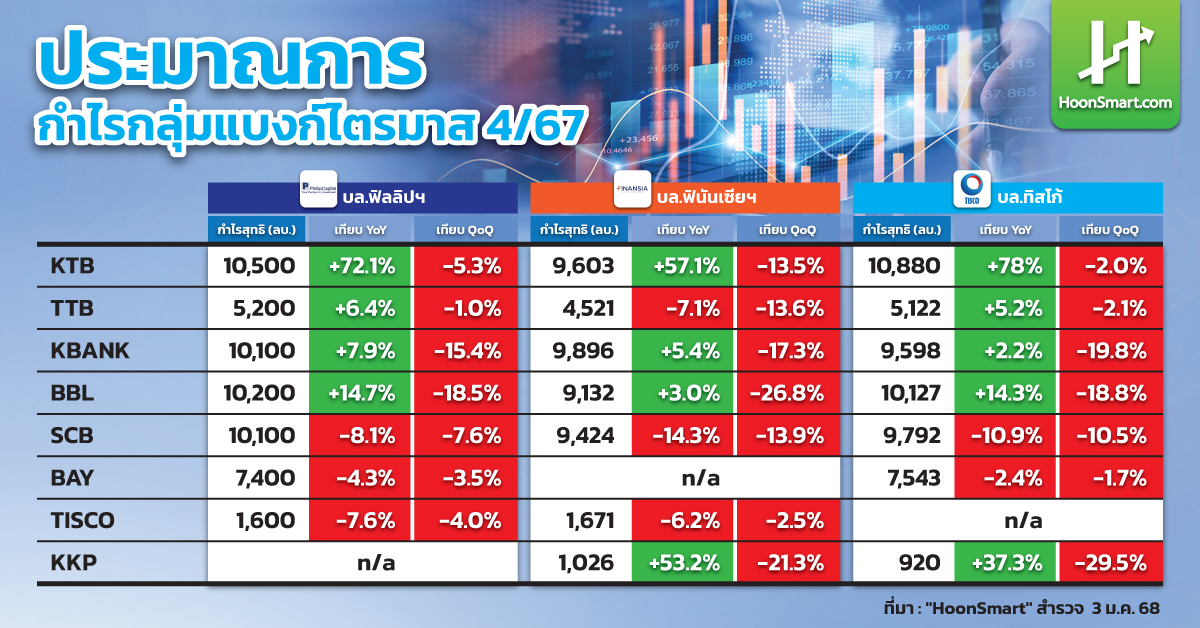

ทั้งนี้ ไตรมาส 4 ปี 2567 กำไรสุทธิของกลุ่มธนาคารที่ทำการศึกษา คาดว่าจะมีกำไร 56,000 ล้านบาท เติบโต 11.5% YoY แต่ลดลง 9.9% QoQ โดย KTB เป็นแบงก์ที่ทำผลงานไตรมาส 4 ได้ดีสุด โดยคาดจะมีกำไร 10,500 ล้านบาท เติบโต 72.1% YoY แต่ -5.3% QoQ จึงแนะนำ”ซื้อ”และจัดให้เป็น Top pick ราคาเป้าหมาย 25 บาท คาดว่าผลงานปี 2568 จะเติบโตได้ ซึ่งมองสินเชื่อภาครัฐจะเข้ามาในปี 2568 และ KTB ก็ได้ประโยชน์จากนโยบายภาครัฐหลายอย่าง

ส่วนที่ยังแนะนำ”ซื้อ”ยังมีหุ้น TTB ราคาเป้าหมาย 2.18 บาท คาดกำไรไตรมาส 4/2567 ที่ 5,200 ล้าบาท เติบโต 6.4% YoY แต่ -1% QoQ, BBL ราคาเป้าหมาย 169 บาท คาดกำไรไตรมาส 4/2567 ที่ 10,200 ล้านบาท เติบโต 14.7% YoY แต่ -18.5% QoQ และ BAY ราคาเป้าหมาย 28 บาท คาดกำไรไตรมาส 4/2567 ที่ 7,400 ล้านบาท -4.3% YoY, -3.5% QoQ

“หลายธนาคารในไตรมาส 4 สินเชื่อหดตัว ขณะที่ค่าใช้จ่ายสูงขึ้น การตั้งสำรองยังสูงต่อเนื่อง จาก NPL ที่ยังปรับขึ้นอยู่ โดยไตรมาส 3 NPL กลุ่มแบงก์อยู่ที่ 3.2% ส่วนปี 2567 คาดว่า NPL จะอยู่ที่ 3.25% หากปี 2568 เศรษฐกิจดีขึ้น สินเชื่อโต NPL ก็ลดลงได้ คาดไว้ใกล้ ๆ 3% คงจะยังไม่ผ่อนคลายการปล่อยสินเชื่อ เพราะความเสี่ยงเยอะอยู่ แต่ถ้าลูกหนี้สภาพดีขึ้น ธนาคารก็จะปล่อยสินเชื่อได้ง่ายกว่า”

นักวิเคราะห์หลักทรัพย์ บล.ฟินันเซีย ไซรัส กล่าวว่า จากการศึกษา 7 ธนาคาร กำไรไตรมาส 4 คาดว่าจะมี 45,274 ล้านบาท ลดลง 17.3% จากไตรมาส 3 จากค่าใช้จ่ายที่สูงขึ้น และเติบโต 6.1% เมื่อเทียบกับงวดเดียวกันของปีก่อน อัตราดอกเบี้ยเริ่มลงในเดือนต.ค.จากกนง.ปรับลดอัตราดอกเบี้ยนโยบาย ทำให้ NIM ลดลงเล็กน้อย คุณภาพสินทรัพย์ทรงตัวจากไตรมาส 3 ส่วน NPL ทรงตัวจากไตรมาส 3 ที่มี 3.78% เช่นเดียวกับสินเชื่อกลุ่มธนาคารจะทรงตัวที่ 0%YoY แต่ +1.7% QoQ จากการขยายตัวสินเชื่อ Corporate ที่เร่งตัวในช่วงปลายปี รวมถึงการขยายตัวสินเชื่อส่วนบุคคล และสินเชื่อรัฐ

สำหรับปี 2568 ภาพใหญ่ของกลุ่มธนาคารมองสินเชื่อรายย่อยยังเหนื่อย จึงมีมุมมองเป็นกลางสำหรับกลุ่มธนาคาร คาดว่าสินเชื่อจะขยายตัว 2-3% NPL ปรับขึ้นเล็กน้อยมาที่ 3.8% จากปี 2567 ที่คาด NPL ของกลุ่มธนาคารจะอยู่ที่ 3.7%

“โดยรวมมองหุ้นกลุ่มธนาคารเป็นกลาง ตอนนี้น่าสนใจลงทุนจาก Valuation และปันผล หลายธนาคารมีการจ่ายปันผลมากขึ้น แต่เศรษฐกิจโดยรวมไม่แน่นอน ไม่ผ่อนคลายการปล่อยสินเชื่อเท่าที่ควร แม้แบงก์ชาติจะมีมาตรการช่วยเหลือลูกหนี้ออกมาเรื่อย ๆ แต่ก็ยังไม่กล้าปล่อยให้ลูกหนี้รายย่อย การช่วยเหลือลูกหนี้ ธนาคารก็ลำบากเหมือนกัน ”

ปี 2568 คุณภาพสินทรัพย์ของกลุ่มแบงก์จึงยังมีความไม่แน่นอน และทิศทางอัตราดอกเบี้ยขาลง สินเชื่อคาดว่าจะขยายตัวไม่มากเท่าไร แต่กลุ่มธนาคารมีแรงดึงดูดให้คนเข้ามาลงทุนได้จากอัตราผลตอบแทนเงินปันผล (Dividend yield) คาดว่าจะเฉลี่ยให้ 4-5% และ Valuation ที่ถูก จัดให้หุ้น BBL และ KTB เป็น Top pickใ ห้เป้าหมาย BBL 184 บาท KTB ราคาเป้าหมาย 23.50 บาท ส่วน KBANK ราคาเป้าหมาย 192 บาท SCB แนะนำ”ถือ”ราคาเป้าหมาย 112 บาท โดยหุ้นธนาคารขนาดใหญ่ราคาถูกทั้งหมด

คาดการณ์กำไรปกติของกลุ่มธนาคารในปี 2568 ไว้ที่ 212,000 ล้านบาท เติบโต 2% YoY แต่หากมีปัจจัยลบเข้ามากระทบก็อาจทำให้ติดลบได้ ส่วนปี 2567 คาดไว้ที่ 208,000 ล้าบาท เติบโต 6.7% YoY เป็น New High และเป็นฐานสูง ทำให้กำไรปี 2568 เติบโตในอัตราที่ชะลอลง

สำนักวิจัย บริษัทหลักทรัพย์ ทิสโก้ ปรับคำแนะนำกลุ่มธนาคารเป็นหลางหรือ“NEUTRAL” เชื่อว่าปัจจัยลบที่สำคัญทั้งหมดได้สะท้อนในมูลค่าปัจจุบันแล้ว โดยเฉพาะการปรับลดอัตราดอกเบี้ยที่อาจเกิดขึ้นและมาตรการช่วยเหลือลูกหนี้ของธนาคารแห่งประเทศไทย แม้ว่าความเสี่ยงด้าน downside จะดูจำกัดแล้ว แต่โอกาสในการเติบโตก็อาจถูกจำกัดเช่นกัน คาดว่าการเติบโตของรายได้รวมจะอ่อนตัว โดยเฉพาะรายได้ดอกเบี้ย ดังนั้นการเพิ่มกำไรสุทธิอาจต้องพึ่งพาการลดต้นทุน ภายใต้สถานการณ์เหล่านี้ เชื่อว่าผลการดำเนินงานของกลุ่มธนาคารอาจเป็นไปในทิศทางเดียวกับตลาดโดยรวม

ทั้งนี้ คาดการณ์ว่าธนาคาร 7 แห่งที่อยู่ภายใต้การวิเคราะห์จะรายงานกำไรสุทธิรวมไตรมาส 4 ปี 2567 ที่ 5.4 หมื่นล้านบาท ลดลง 11% QoQ จาก NIM และสินเชื่อลดลง แต่กำไรเพิ่มขึ้น 11% จาก YoYสะท้อนถึงฐานที่ต่ำจากปีที่แล้ว (NIM และค่าใช้จ่ายในการตั้งสำรองพิเศษ)

ส่วนรายได้ดอกเบี้ยสุทธิจะยังคงอ่อนแอจากการเติบโตของสินเชื่อที่ช้า (การลดหนี้ภาคครัวเรือนยังคงดำเนินต่อไปโดยมีการฟื้นตัวของการลงทุนโดยรวมอย่างค่อยเป็นค่อยไป) และ NIM ที่ต่ำลง (ผลกระทบต่อเนื่องจากการปรับลดอัตราดอกเบี้ยและผลของมาตรการลดหนี้ ) รายได้ค่าธรรมเนียมมีแนวโน้มที่จะทรงตัว รายได้อื่นๆมีความผันวน โดยเฉพาะ FVTPL ธนาคารควรยังคงเห็นแรงกดดันด้านค่าใช้จ่ายในการดำเนินงานจากการใช้จ่ายด้านไอที ในขณะที่ช่องว่างในการลดค่าใช้จ่ายด้านบุคลากรและสถานที่ดูจะมีจำกัด ในด้านคุณภาพสินทรัพย์ NPL ควรปรับตัวดีขึ้น ส่วนใหญ่เป็นผลจากมาตรการช่วยเหลือของธนาคารแห่งประเทศไทย ทำให้ธนาคารสามารถลด credit cost ได้

พร้อมแนะ”ซื้อ” KTB โดยมี ROE เพิ่มขึ้น, P/BV ที่ต่ำ และโอกาสในการจ่ายเงินปันผลที่สูงขึ้น TTB ยังคงเป็นหุ้นแนะนำเช่นกัน ในทางตรงกันข้าม ปรับลดคำแนะนำ SCB และ KKP เป็น “ถือ” เนื่องจากมูลค่าหลังจากการปรับตัวขึ้นล่าสุด ธนาคารอื่นๆ ที่ติดตามยังคงเป็นถือ เนื่องจากไม่เห็นว่าความเสี่ยง/ผลตอบแทนน่าสนใจในระดับนี้ ทั้งนี้ แนะนำ”ซื้อ” KTB มูลค่าที่เหมาะสม 26.90 บาท

บล.ธนชาต แนะนำ“ซื้อ” KTB จัดเป็น Top pick เป้าหมายพื้นฐาน 24 บาท คาดกําไรไตรมาส 4 อยู่ที่ 9,480 ล้านบาท เพิ่มขึ้น 55.13% YoY เติบโตสูงสุดในกลุ่ม จากฐานตํ่า แต่ลดลง 14.65% QoQจาก NIM ที่ลดลง และค่าใช้จ่ายที่สูงขึ้น

นอกจากนี้ KTB เป็นผู้ที่ได้ประโยชน์มากที่สุดจากการเร่งเบิกจ่ายของภาครัฐ ขณะที่มีสํารองแข็งแกร่งสุด คาดกําไรเติบโตเฉลี่ย 3 ปีที่ 13% สูงกว่าค่าเฉลี่ยของกลุ่มที่ 9% แม้จะไม่ใช่ผู้ได้ประโยชน์หลักจากมาตรการแก้หนี้ แต่มองเป็นบวกต่อกลุ่มธนาคารในการจัดการงบดุลและลดความสูญเสียจากการผิดนัดชําระหนี้ ในทางสถิติกลุ่มธนาคารมักให้ผลตอบแทนเด่นในเดือนม.ค. เฉลี่ย +2% ด้วยโอกาส 80% ขณะที่ KTB ให้อัตราผลตอบแทนเงินปันผลสูงระดับ 5.95%