HoonSmart.com>>”โคลเวอร์ เพาเวอร์” (CV ) ถูกถล่มขาย ทุบราคาหุ้นดิ่ง -25% ตลาดหลักทรัพย์สั่งให้ชี้แจงด่วน 4 เรื่อง เช่น ทางแก้ปัญหาหนี้ที่ผิดนัดชำระ 277 ล้านบาท การด้อยค่าทรัพย์สิน หลังผู้สอบบัญชีตั้งข้อสังเกตุงบไตรมาส 3 และ 9 เดือน/67 ขาดทุนพุ่งขึ้น หนี้สินหมุนเวียนสูงกว่าทรัพย์สินหมุนเวียน มีหนี้ครบชำระภายใน 1 ปี มีด้อยค่าทางด้านสินทรัพย์หลายรายการ อาจกระทบฐานะการเงินและสภาพคล่องอย่างมีนัยสำคัญ

วันที่ 11 ธ.ค. 2567 หุ้นบริษัทโคลเวอร์ เพาเวอร์ (CV ) ร่วงลงแรง เปิดที่ 0.26 บาท ถูกกระหน่ำขายฉุดให้ดิ่งลงไปปิดที่ 0.20 บาท ร่วงลง แรง 0.07 บาทหรือ -25.93% รอดจากฟลอร์ที่ 0.19 บาท

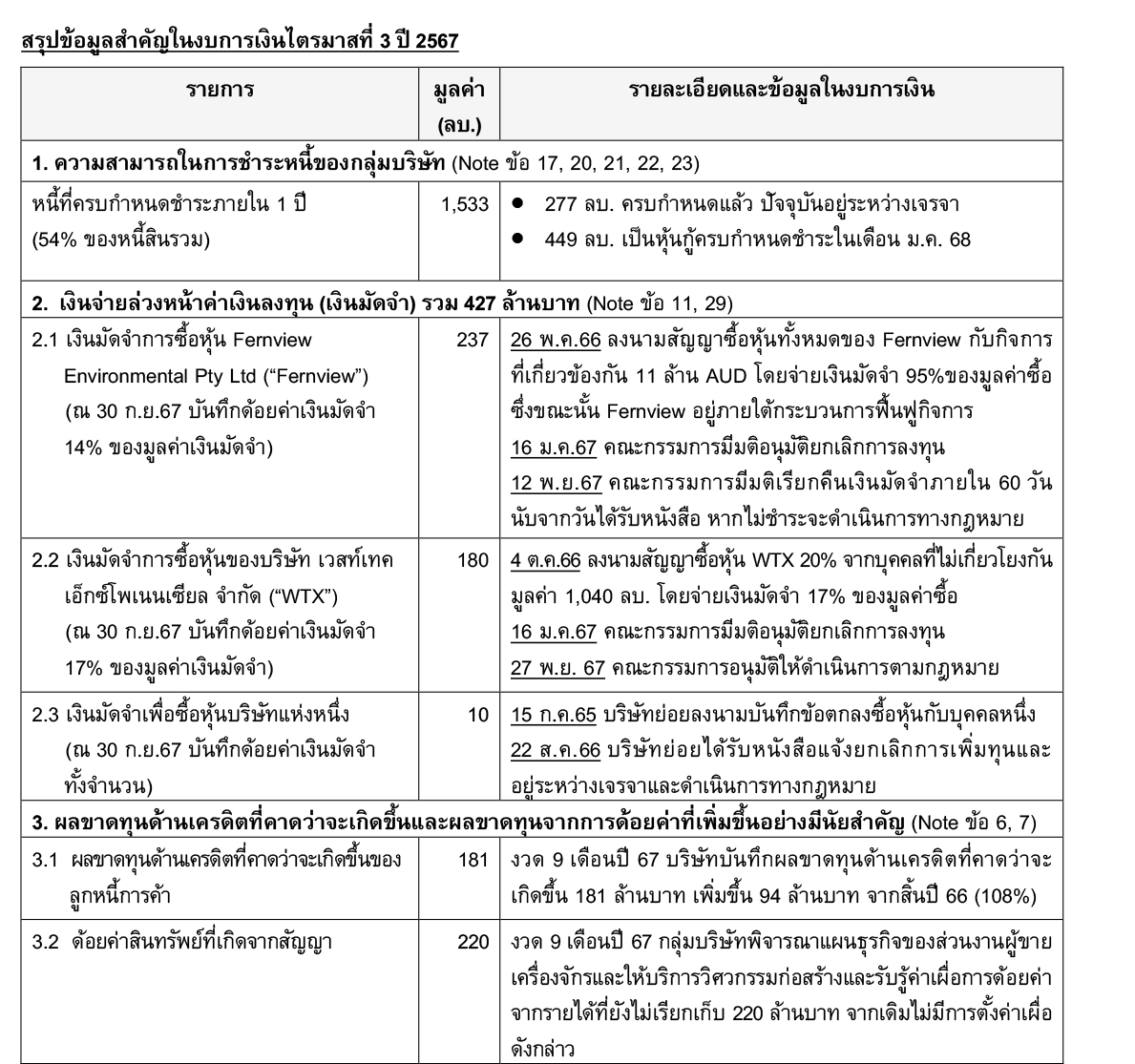

ตลาดหลักทรัพย์ฯ ขอให้บริษัท โคลเวอร์ เพาเวอร์ ชี้แจงข้อมูลในงบการเงินไตรมาสที่ 3/ 2567 โดยผู้สอบบัญชีมีข้อสังเกตเกี่ยวกับความสามารถในการดำเนินงานต่อเนื่องของกลุ่มบริษัท เนื่องจากมีขาดทุนสะสม มีหนี้สินหมุนเวียนสูงกว่าสินทรัพย์หมุนเวียน และงวด 9 เดือนปี 2567 มีขาดทุนสุทธิเพิ่มขึ้น 289% จากงวดเดียวกันของปีก่อน

นอกจากนี้ บริษัทมีเงินกู้ระยะสั้นที่ครบกำหนดชำระภายใน 1 ปี ในจำนวนที่มีนัยสำคัญ ในขณะที่มีรายการเกี่ยวกับการด้อยค่าทางด้านสินทรัพย์หลายรายการ ซึ่งอาจกระทบฐานะการเงินและผลการดำเนินงาน รวมทั้งสภาพคล่องของ CV อย่างมีนัยสำคัญ

จึงขอให้ชี้แจงข้อมูลผ่านระบบเผยแพร่ข้อมูลของตลาดหลักทรัพย์ฯ ภายในวันที่ 18 ธ.ค. 2567 สำหรับความเห็นของคณะกรรมการและกรรมการตรวจสอบภายในวันที่ 25 ธ.ค.2567 โดยขอให้ผู้ลงทุนศึกษาข้อมูลงบการเงินของ CV และติดตามคำชี้แจงของบริษัท

ขอให้ CV ชี้แจงข้อมูลดังนี้

1. ความคืบหน้าการแก้ไขปัญหาหนี้ที่ผิดนัดชำระ 277 ล้านบาท ผลกระทบต่อการดำรงเงื่อนไขหรือภาระหนี้อื่นๆ

2. การติดตามเงินมัดจำคืน นโยบายการตั้งด้อยค่าเงินมัดจำ และการตั้งด้อยค่าเงินมัดจำครบถ้วนแล้วหรือไม่ อย่างไร

3. ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นและการด้อยค่าสินทรัพย์สำหรับงวด 9 เดือน/ 2567 ที่เพิ่มขึ้นอย่างมีนัยสำคัญ

4. ตามที่คณะกรรมการบริษัทได้เคยชี้แจงนโยบายการลงทุนของบริษัทว่าได้เพิ่มความระมัดระวังในการลงทุนในอนาคตมากขึ้น เนื่องจากในงบการเงินประจำปี 2566 มีรายการด้อยค่าสินทรัพย์ที่เกี่ยวข้องกับการลงทุนภายใน 2 ปีนับจากวันที่ลงทุน แต่งบการเงินไตรมาสที่ 3/2567 ได้ปรากฏรายการในลักษณะดังกล่าวอีก 3 รายการ (การตั้งด้อยค่าเงินมัดจำ) จึงขอทราบความเห็นคณะกรรมการและคณะกรรมการตรวจสอบถึง

• ความเหมาะสมเพียงพอของนโยบายที่เคยกำหนดไว้ รวมถึงนโยบายในการจ่ายเงินมัดจำและการเรียก เงินมัดจำคืน การดำเนินการทั้ง 3 รายการเป็นไปตามนโยบายที่กำหนดไว้หรือไม่ อย่างไร

• นโยบายที่กำหนดไว้ต้องมีการปรับปรุงเพื่อป้องกันไม่ให้เกิดรายการเช่นเดียวกันในอนาคตหรือไม่ อย่างไร

• มาตรการกำกับดูแลความเสี่ยงในการเรียกเก็บหนี้จากลูกค้า และความเหมาะสมของนโยบายการตั้งค่าเผื่อหนี้สงสัยจะสูญของบริษัท

• ผลกระทบต่อฐานะการเงิน สภาพคล่อง และการดำเนินงานของบริษัท และแผนการปรับปรุงสภาพคล่องของบริษัท รวมถึงแผนชำระหนี้ระยะสั้นภายใน 1 ปี

———————————————————————————————————————————————————–