HoonSmart.com>>”การบินไทย”(THAI) ไปได้สวยส่วนของผู้ถือหุ้นพลิกเป็นบวก 18,000 ล้านบาทหลังเจ้าหนี้แห่แปลงหนี้เป็นทุนล้น 3 เท่า ในราคา 2.5452 บาท/หุ้น ไม่จำเป็นต้องกู้เงิน 1.25 หมื่นล้านบาท เดินหน้าเพิ่มทุน 9,822.5 ล้านหุ้น ขายในราคา 4.48 บาท เปิดให้ผู้ถือหุ้นเดิมจองซื้อ 6-12 ธ.ค.นี้ สัดส่วน 4.5 ต่อ 1 และพนักงาน รวมมูลค่า 44,004.7 ล้านบาท เสริมแข็งแกร่งการเงิน เพิ่มศักยภาพโตยั่งยืน ยันออกจากแผนฟื้นฟูไตรมาส 2/68 กลับเข้าซื้อขายในตลาดหุ้นไม่เกินกลางปีหน้า

นายปิยสวัสดิ์ อัมระนันทน์ ประธานคณะผู้บริหารแผนฟื้นฟูกิจการ บริษัท การบินไทย (THAI) กล่าวว่า ในวันนี้การบินไทยประสบผลสำเร็จในการแปลงหนี้เป็นทุน ซึ่งประกอบด้วย เจ้าหนี้เดิมตามแผนฟื้นฟูกิจการ แบบภาคบังคับเป็นหุ้นเพิ่มทุนมูลค่า 37,601.9 ล้านบาท บริษัทได้จัดสรรหุ้นเพิ่มทุนจำนวน 14,773.7 ล้านหุ้น โดยกระทรวงการคลังได้รับการชำระหนี้เงินต้นคงค้างเต็ม 100% เจ้าหนี้กลุ่มที่ 5, กลุ่มที่ 6 (สถาบันการเงิน) และเจ้าหนี้ผู้ถือหุ้นกู้ ได้รับการชำระหนี้เงินต้นคงค้าง 24.50%

นอกจากนี้การใช้สิทธิแปลงหนี้เดิมของเจ้าหนี้เป็นทุนเพิ่มเติมโดยความสมัครใจวันที่ 19-21 พ.ย. 2567 ที่ผ่านมา มีเจ้าหนี้แสดงเจตนารวมกันเกินกว่า 3 เท่าของจำนวนหุ้นที่มีรองรับ ได้จัดสรรหุ้นเพิ่มทุนจำนวน 4,911.2 ล้านหุ้น มูลค่า 12,500.1 ล้านบาท และการใช้สิทธิแปลงดอกเบี้ยตั้งพักใหม่เป็นทุนมูลค่า 3,351.2 ล้านบาท ได้จัดสรรหุ้นเพิ่มทุนจำนวน 1,304.5 ล้านหุ้น สุทธิภาษีหัก ณ ที่จ่ายรวมรวมทั้งสิ้น 53,453.2 ล้านบาท เป็นหุ้นเพิ่มทุน 20,989.4 ล้านหุ้น ที่ราคา 2.5452 บาทต่อหุ้น จะส่งผลให้ส่วนของผู้ถือหุ้นกลายเป็นบวกภายในสิ้นปีนี้ ถือเป็นการบรรลุหนึ่งในเงื่อนไขในการยกเลิกการฟื้นฟูกิจการ โดยที่บริษัทฯไม่จำเป็นต้องกู้เงินจำนวน 1.25 หมื่นล้านบาทตามแผนปรับโครงสร้างหนี้แต่อย่างใด

สำหรับการขายหุ้นเพิ่มทุนที่ 4.48 บาท กำหนดโดยผู้บริหารแผนฟื้นฟูกิจการมีความเหมาะสม โดยการพิจารณาจากหลายปัจจัย ซึ่งรวมถึงแต่ไม่จำกัดเพียงการประเมินมูลค่ายุติธรรม ทั้งจากวิธีเปรียบเทียบอัตราส่วนตลาด (Market Comparable Approach) เช่น อัตราส่วนมูลค่ากิจการต่อกำไรก่อนดอกเบี้ย ภาษี ค่าเสื่อมราคา และค่าตัดจำหน่าย (Enterprise Value to EBITDA Ratio: EV/EBITDA) อัตราส่วนราคาตลาดต่อกำไรสุทธิ (Price to Earnings Ratio: P/E) และวิธีมูลค่าปัจจุบันของกระแสเงินสดของกิจการ (Discounted Cash Flow) ข้อจำกัดและโครงสร้างการเสนอขายภายใต้แผนฟื้นฟูกิจการ ความเสี่ยงของนักลงทุนจากการที่ต้องใช้เวลาประมาณ 5-6 เดือนกว่าที่หุ้นจะกลับเข้าซื้อขายในตลาดหลักทรัพย์ฯ ตลอดจนประโยชน์และผลกระทบต่อผู้มีส่วนได้เสียที่เกี่ยวข้อง เป็นต้น

ส่วนผลการดำเนินงานของการบินไทยดีขึ้นมาก ในปี 2566 ที่ผ่านมามีกำไรสูงสุดเป็นประวัติการณ์ 28,000 ล้านบาท EBITDA รอบ 12 เดือนเกิน 20,000 ล้านบาท สิ้นก.ย. ออกมา 27,000 ล้านบาทสูงสุดเทียบกับบริษัทในอุตสาหกรรม เจ้าหนี้ที่เสียดอกเบี้ยลดลงเหลือ 6.4 หมื่นล้านบาท แนวโน้มไตรมาส 4/2567 ไม่รู้ผลจะเป็นอย่างไร แต่กำไรจากการดำเนินงานดีขึ้นแน่นอน ยกเว้นจะมีขาดทุนอัตราแลกเปลี่ยน การเพิ่มทุนเสร็จสิ้นปีนี้ส่วนของผู้ถือหุ้นเป็นบวกแน่นอนรอผู้สอบบัญชี หลังจากนั้นผู้บริหารแผนจัดให้มีการประชุมผู้ถือหุ้นประจำปี พิจารณาแต่งตั้งคณะกรรมการตามโครงสร้างผู้ถือหุ้นใหม่ และจะยื่นศาลออกจากแผนฟื้นฟูกิจการได้ไตรมาส 2 ปี 2568 และหุ้นกลับเข้าซื้อขายในตลาดหลักทรัพย์แห่งประเทศไทยไม่เกินกลางปี 2568

“การบินไทย ขอขอบคุณทุกการสนับสนุนจากผู้เกี่ยวข้องทุกฝ่ายตลอดระยะเวลาในช่วงฟื้นฟูกิจการที่ผ่านมา ที่ล้วนเป็นส่วนสำคัญในการนำพาการบินไทยบรรลุผลสำเร็จที่คาดหวังไว้ เราได้มีการปรับโครงสร้างองค์กร ปรับกลยุทธ์การบริหารต้นทุน เพื่อลดค่าใช้จ่าย ปรับฝูงบินและเส้นทางการบิน เพื่อเพิ่มรายได้และสร้างกำไรในทุกเส้นทางบิน สู่ก้าวใหม่ในฐานะบริษัทเอกชนที่เปี่ยมศักยภาพกว่าที่เคย การบริหารมีความคล่องตัวและรวดเร็ว ระยะยาวเดินตามแผนฟื้นฟูไม่มีปัญหา แต่ขอให้เดินตามแผน หากสถานการณ์เปลี่ยน เพียงแต่ปรับกลยุทธ์ให้ทันก็เพียงพอ”นายปิยสวัสดิ์กล่าว

สำหรับเจ้าหนี้ที่แปลงหนี้เป็นทุนในราคาหุ้นละ 2.5452 บาท ส่วนผู้ถือหุ้นเดิมซื้อหุ้นเพิ่มทุนในราคา 4.48 บาท ไม่ต้องห่วง เพราะเจ้าหนี้ล็อกหุ้นไม่ขาย 1 ปีหลังจากหุ้นกลับเข้าตลาด แต่จะขายได้ 25% ใน 6 เดือน และกรณีถือหุ้นเกิน 5% ก็ถูกล็อกด้วย รวมถึงผู้บริหารไม่ว่าจะซื้อมาในราคาไหนก็ตาม

นายพรชัย ฐีระเวช ผู้บริหารแผนฟื้นฟู บริษัทการบินไทย กล่าวว่า ส่วนของผู้ถือหุ้นพลิกเป็นบวก 18,000 ล้านบาทเกิดขึ้นแล้ว หลังจากสิ้นปีนี้ ผู้สอบบัญชีออกรายงาน ส่วนไตรมาส 4 น่าจะมีผลการดำเนินงานที่ดี ทำให้ส่วนของผู้ถือหุ้นเกินทุนมากกว่านี้

นายชาย เอี่ยมศิริ ประธานเจ้าหน้าที่บริหาร บริษัท การบินไทย กล่าวว่า ภาพรวมธุรกิจการบินการเติบโตส่วนใหญ่ 20 ปีข้างหน้าจะเกิดในภูมิภาคเอเชียแปซิฟิก จะมีการเติบโตถึง 2 เท่าจากปีนี้ ยืนยันตัวเลข 9 เดือนปีนี้โต 10% การบินไทยอยู่ในภูมิภาคนี้โต 5.3% ในอนาคต เพราะจุดเด่นในการเป็นศูนย์กลางการบิน รวมถึงการปรับโครงสร้างองค์กร ลดต้นทุน และมีการลงทุนเครื่องบิน เพิ่มส่วนแบ่งการตลาด การบินไทยใช้ตัวเลขโต 4% ในการวางแผนในอนาคต เพียงแต่จะหยิบโอกาสนี้ในการสร้างรายได้และกำไรมากกว่าได้อย่างไร

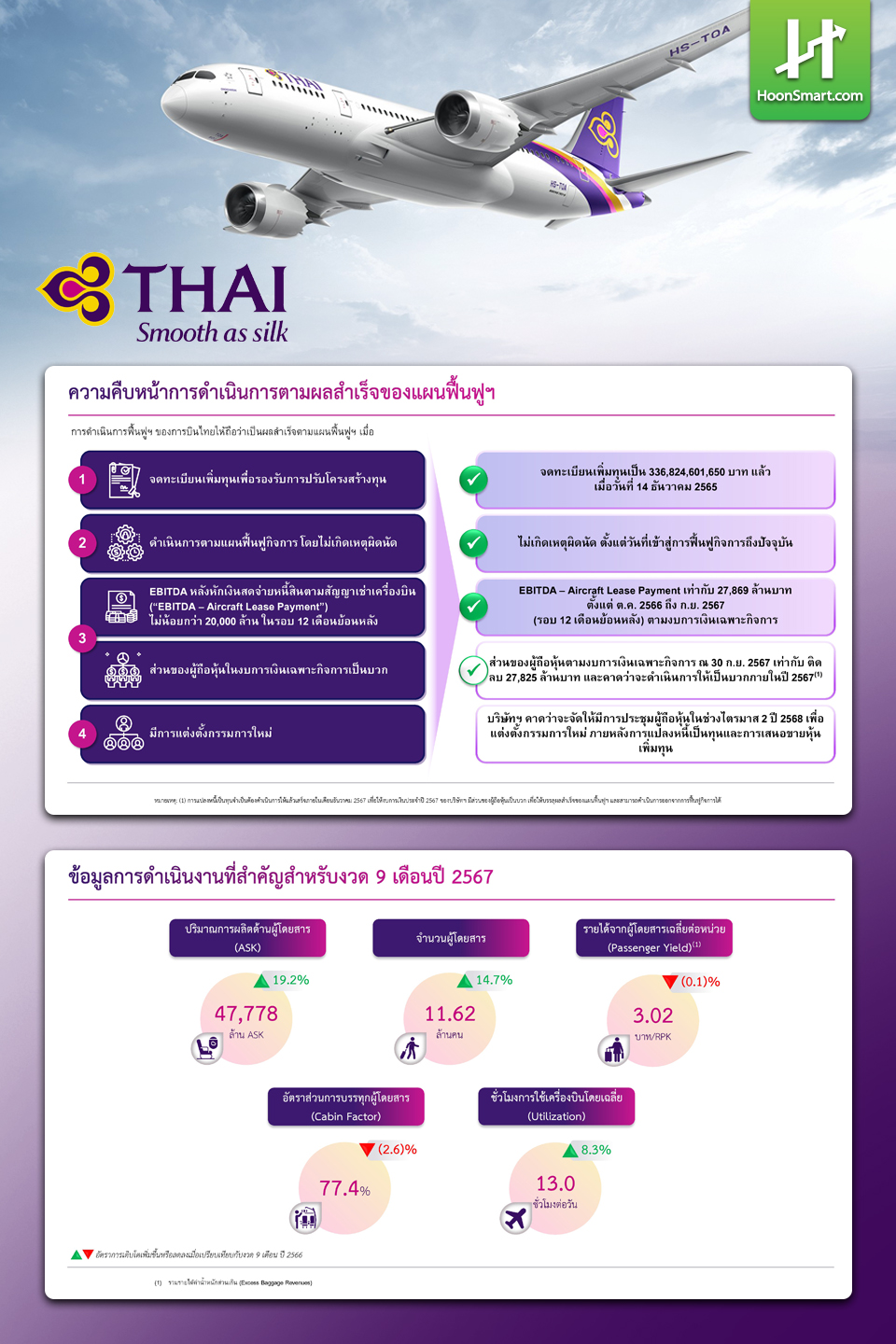

การปรับโครงสร้างของการบินไทย และกลยุทธ์การแข่งขันที่ดีขึ้น สะท้อนถึงผลประกอบการในงวด 9 เดือนของปี 2567 แสดงให้เห็นถึงการเติบโตที่แข็งแกร่งและความก้าวหน้าอย่างต่อเนื่องในการฟื้นฟูกิจการ จากจำนวนผู้โดยสารกว่า 11.62 ล้านคน เพิ่มขึ้น 14.7%จากงวด 9 เดือนของปี 2566 นอกจากนี้ ยังมีปริมาณการผลิตด้านผู้โดยสาร (ASK) 47,778 ล้าน ASK เพิ่มขึ้น 19.2% สะท้อนถึงศักยภาพในการรองรับผู้โดยสารที่เพิ่มขึ้น จากการดำเนินธุรกิจตามแผนฟื้นฟูกิจการที่เรียกความเชื่อใจจากลูกค้ากลับมาได้

ส่วนกำไรจากการดำเนินงานอยู่ที่ 24,191 ล้านบาท น้อยกว่าช่วงเดียวกันของปีก่อนที่มีกำไร 29,330 ล้านบาท และ EBITDA อยู่ที่ 33,742 ล้านบาท ลดลงจากช่วงเดียวกันของปีก่อนอยู่ที่ 37,590 ล้านบาท ซึ่งเป็นผลมาจากความมุ่งมั่นในการปรับปรุงโครงสร้างพื้นฐานให้มีความมั่นคงยิ่งขึ้น อาทิ ค่าซ่อมแซมและบำรุงอากาศยานที่เพิ่มขึ้นตามจำนวนเครื่องบินที่เข้ามาใหม่สำหรับการรองรับผู้โดยสารที่มากกว่าเดิม และค่าบริการการบินจากจำนวนเที่ยวบินที่เพิ่มขึ้น รวมทั้งอัตราค่าบริการการบินต่อเที่ยวปรับตัวสูง ตลอดจนค่าใช้จ่ายเกี่ยวกับการขายและการโฆษณาที่เพิ่มขึ้น จากความจำเป็นในการจ่ายค่าธรรมเนียมสำรองที่นั่งที่เพิ่มขึ้นตามปริมาณการจองเที่ยวบิน

“เรามั่นใจว่าการลงทุนเหล่านี้จะสร้างผลตอบแทนที่ดีในระยะยาว และช่วยให้การบินไทยกลับมาแข็งแกร่งยิ่งขึ้นกว่าเดิมในอนาคตอันใกล้” นายชายกล่าว

———————————————————————————————————————————————————–