HoonSmart.com>>CGSI แนะนำ “ซื้อ” BBL ที่ราคาเป้าหมาย 195 บาท เท่ากับ P/BV 0.62 เท่าในปี’68 อัตราส่วนการตั้งสำรองต่อหนี้ NPL แข็งแกร่ง คาดปันผลอยู่ที่ 4.5-4.8% ต่อปี ในปี 67-69

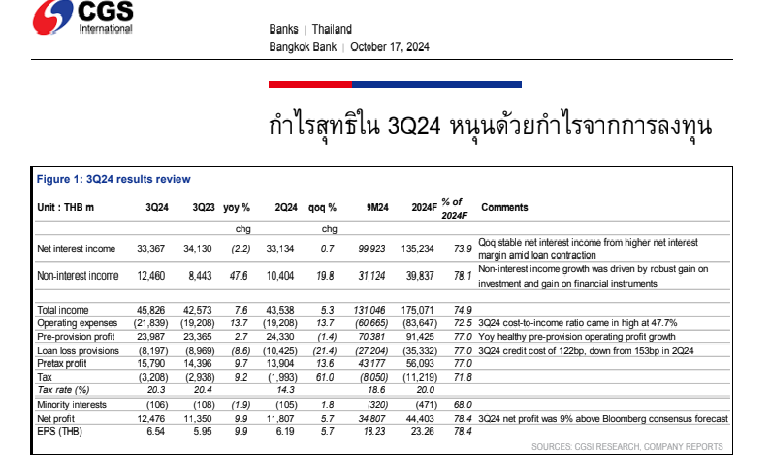

ฝ่ายวิเคราะห์ บริษัทหลักทรัพย์ ซีจีเอส อินเตอร์เนชั่นแนล (ประเทศไทย) หรือ CGSI ระบุในบทวิเคราะห์ว่า ในไตรมาส 3/67 BBL ทำกำไรสุทธิได้ 1.25 หมื่นล้านบาท เพิ่มขึ้น 10% yoy และ 5.7% qoq สูงกว่าประมาณการของ Bloomberg consensus 9% แต่ต่ำกว่าที่ฝ่ายวิเคราะห์คาดการณ์ไว้ 6.5% ส่วนกำไรก่อนตั้งสำรองเติบโต 2.7% yoy แต่ลดลง 1.4% qoq

ปัจจัยสำคัญที่ช่วยหนุนผลประกอบการของ BBL ไตรมาส 3/67 คือ ส่วนต่างอัตราดอกเบี้ยและกำไรจากเงินลงทุนที่แข็งแกร่ง รวมถึงกำไรสุทธิจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกำไรหรือขาดทุน และอัตราการสำรองหนี้สูญที่ลดลง

อย่างไรก็ตาม ยอดสินเชื่อในไตรมาส 3/67 ลดลง 3.9%yoy และ 3.0% qoq และลดลง 1.7% จากสิ้นปี 66

นอกจากนี้ยังมีอัตราส่วน NPL เพิ่มขึ้น qoq เป็น 3.4% เทียบจาก 3.2% ในไตรมาส 2/67

ขณะที่มีอัตราการสำรองหนี้สูญอยู่ที่ 122bp ลดลงจาก 153bp ในไตรมาส 2/67 ดังนั้นอัตราการตั้งสำรองต่อหนี้ NPL ของ BBL จึงลดลงจาก 283% ในไตรมาส 2/67 เป็น 266.6% ในไตรมาส 3/67

BBL มีส่วนต่างอัตราดอกเบี้ย (NIM) อยู่ที่ 3.06% ในไตรมาส 3/67 เพิ่มขึ้นจาก 3.01% ในไตรมาส 2/67 เนื่องจากมีอัตราผลตอบแทนจากสินทรัพย์สูงขึ้น แม้ว่าต้นทุนดอกเบี้ยจะเพิ่มขึ้น ดังนั้นรายได้ดอกเบี้ยสุทธิในไตรมาส 3/67 จึงลดลง 2.2% yoy แต่เพิ่มขึ้น 0.7% qoq ขณะที่รายได้ที่มิใช่ดอกเบี้ยเติบโตแข็งแกร่งถึง 47.6% yoy และ 19.8% qoq

ส่วนรายได้ค่าธรรมเนียมและบริการสุทธิเติบโต 2.4% yoy และ 1.2% qoq นำโดยรายได้ค่าธรรมเนียมจากบริการประกันผ่านธนาคาร (bancassurance) และบริการกองทุนรวม เนื่องจากสถานการณ์ตลาดทุนดีขึ้นและนักลงทุนรับความเสี่ยงได้มากขึ้น

BBL มีอัตราส่วนค่าใช้จ่ายต่อรายได้เพิ่มสูงขึ้น qoq เป็น 47.7% ในไตรมาส 3/67 เทียบจาก 44.1% ในไตรมาส 2/67 เนื่องจากมีค่าใช้จ่ายการดำเนินงานเพิ่มขึ้นจากการพัฒนาและปรับปรุงประสิทธิภาพการดำเนินงาน รวมทั้งค่าใช้จ่ายทางการตลาด นอกจากนี้พบว่าอัตราภาษีที่แท้จริงกลับมาอยู่ที่ 20% จากระดับต่ำกว่าปกติที่ 14% ในไตรมาส 2/67 ขณะที่ BBL นำกำไรสะสมมาจัดสรรเป็นเงินสำรองตามกฎหมายและเงินสำรองอื่นๆ จำนวน 5.5 พันล้านบาท ส่งผลให้อัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยง (CAR) เพิ่มขึ้น qoq เป็น 20.8% ในไตรมาส 3/67 จาก 19.5% ไตรมาส 2/67

ฝ่ายวิเคราะห์ CGSI ยังแนะนำ “ซื้อ” BBL ที่ราคาเป้าหมาย 195 บาท เท่ากับ P/BV 0.62 เท่าในปี 68 โดยมองว่า BBL มีการประเมินมูลค่าน่าสนใจที่ P/BV เพียง 0.5 เท่าในปี 68 รวมทั้งมีอัตราส่วนการตั้งสำรองต่อหนี้ NPL แข็งแกร่งที่ 266.6% ในไตรมาส 3/68 และมีอัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยงสูงที่ 20.8%

นอกจากนี้คาดว่าอัตราผลตอบแทนจากเงินปันผลจะอยู่ที่ 4.5-4.8% ต่อปี ในปี 67-69 ภายใต้สมมติฐานอัตราการจ่ายเงินปันผลที่ 29-30%

ยังคงเลือก BBL เป็นหนึ่งใน Top pick ของกลุ่มธนาคารไทย เพราะมีสัดส่วนสินเชื่อรายย่อยน้อยที่สุดและมีสินเชื่อลูกค้ากิจการต่างประเทศสูงถึง 25% ของยอดสินเชื่อรวมในไตรมาส 2/67 อย่างไรก็ตาม BBL จะมี downside risk หากความเสี่ยงทางด้านภูมิรัฐศาสตร์สูงขึ้น และการลงทุนภาคเอกชนอ่อนตัว

ส่วนปัจจัยบวกจะมาจากการเติบโตที่แข็งแกร่งของธุรกิจสินเชื่อในต่างประเทศ, อัตราการสำรองหนี้สูญที่ลดลงอย่างมีนัยสำคัญในปี 68-69 และมีการปรับชั้นสินเชื่อธุรกิจขนาดใหญ่จาก NPL กลับมาเป็นสินเชื่อปกติมากขึ้นในปีหน้า