HoonSmart.com>>5 โบรกเกอร์ ให้ราคาเป้าหมายหุ้นไอพีโอ MPJ 8.00 – 9.50 บาท ชี้เป็นหุ้นเติบโต คาดกำไรปีหน้าโตแรง 40% คาดจองซื้อปลายต.ค.นี้

บริษัทเอ็ม พี เจ โลจิสติกส์ หรือ MPJ ให้บริการโลจิสติกส์ครบวงจรทั้งในประเทศ และต่างประเทศ มีแผนจะเข้าระดมทุนเพื่อเสนอขายหุ้นต่อประชาชนทั่วไป (IPO) จำนวน 53 ล้านหุ้น ในตลาดหลักทรัพย์เอ็ม เอ ไอ (mai) ประมาณไตรมาสที่ 4 ของปีนี้ รองรับการขยายกิจการอย่างต่อเนื่อง นอกจากนี้บริษัทฯ มีนโยบายที่จะจ่ายเงินปันผลให้แก่ผู้ถือหุ้นในอัตราไม่ต่ำกว่า 40% ของกำไรสุทธิจากงบการเงินเฉพาะกิจการ

บริษัท แคปปิตอล วัน พาร์ทเนอร์ เป็นที่ปรึกษาทางการเงิน และบริษัท โกลเบล็ก (ประเทศไทย) เป็นแกนนำในการขายหุ้น โดยเงินที่ได้จากการระดมทุนในครั้งนี้ จะนำไปเป็นทุนหมุนเวียนและคืนเงินกู้ธนาคาร 180-250 ล้านบาท จัดซื้อรถหัวลาก และรถหางพ่วงทดแทน 30 ล้านบาท ปรับปรุงและจัดหาเครื่องมือในลานพักคอนเทนเนอร์ 20 ล้านบาท และพัฒนาระบบบริหารจัดการทรัพยากรองค์กร 20 ล้านบาท

นักวิเคราะห์คาดว่า MPJ จะมีผลประกอบการจะเติบโตสูงอย่างต่อเนื่อง โดยได้แรงหนุนจาก 1) การขยายธุรกิจลานกองตู้คอนเทนเนอร์แห่งที่ 3 ในกรุงเทพฯ ย่านลาดกระบังซึ่งเป็นศูนย์กลางการขนส่งตู้ตอนเทนเนอร์ทั่วประเทศ 2) รับรู้รายได้คลังสินค้าในจังหวัดระยองเต็มปี และ 3) การเติบโตของธุรกิจตัวแทนขายค่าระวางเรือ โดยการเพิ่มพนักงานขายระวางเรือในเส้นทางใหม่ อาทิ ยุโรปและสหรัฐฯ ขยายตลาดจากเดิมที่เน้นเส้นทางในเอเชีย

บล.โกลเบล็ก คาดรายได้และกำไรปี 2567 เติบโต 8%YoY และเติบโต 9%YoY สู่ 980 ลบ. และ 88 ลบ. ตามลำดับ ปี 2568 คาดรายได้และกำไร จะเติบโต 25%YoY และ 29%YoY ตามลำดับ สู่รายได้รวม 1,226 ล้านบาท และ กำไรสุทธิ 113 ล้านบาท โดยได้แรงหนุนจาก 1) การขยายธุรกิจลานกองตู้คอนเทนเนอร์สู่กรุงเทพฯ 2)รับรู้รายได้คลังสินค้าในจังหวัดระยองเต็มปี และ 3) การเพิ่มพนักงานขายระวางเรือในเส้นทางใหม่ อาทิ ยุโรปและสหรัฐฯ ทำให้ประเมินราคาเหมาะสมปี 2568 อยู่ที่ 9.00 บาทต่อหุ้น

บล.หยวนต้า คาดกำไรปกติปี 2567-2569 ที่ 89 ล้านบาท (+7% YoY) 124 ล้านบาท (+39% YoY) และ 151 ล้านบาท (+21% YoY) ตามลำดับ หนุนจากแนวโน้มกิจกรรมขนส่งที่เติบโตและการขยายธุรกิจคลังสินค้าและลานตู้ทำให้ประเมินราคาเหมาะสมปี 2568 อยู่ที่ 8.70 บาท/หุ้น

บล.ดาโอ ประเมินกำไร 2567-2569 จะโตเฉลี่ย 18% CAGR ประเมินกำไรปี 2567 ที่ 91 ล้านบาท +10% YoY จากธุรกิจ Freight Forwarder ที่ฟื้นตัวจากฐานต่ำ รวมถึงธุรกิจคลังสินค้าที่ได้ผลบวกจากคลังสินค้าใหม่ ส่วนปี 2568 ประเมินกำไร 121 ล้านบาท +32% YoY จากทุกธุรกิจที่ดีขึ้น ทำให้ประเมินราคาเหมาะสมปี 2568 อยู่ที่ 8.50 บาทต่อหุ้น

บล.ฟินันเซีย ไซรัส คาดกำไรสุทธิปี 2567-2569 เติบโตเฉลี่ย 27% YoY CAGR โดยคาดกำไรสุทธิปี 2567 ที่ 88 ล้านบาท +9% YoY และปี 2568-2569 คาดผลการดำเนินงานจะเติบโตก้าวกระโดดอยู่ที่ 122 ล้านบาท (+39% YoY) และ 162 ล้านบาท (+33% YoY) ตามลำดับ โดยมีปัจจัยหนุนมาจากธุรกิจคลังสินค้าที่เพิ่มขึ้นอีก 2 แห่ง และธุรกิจ Freight Forwarder ได้ขยายทีมขายและให้บริการเพิ่มขึ้นโดยเฉพาะเส้นทางยุโรปและสหรัฐอเมริกา รวมถึงภาวะดอกเบี้ยจ่ายที่ลดลงจากการนำเงิน IPO ไปชำระหนี้บางส่วน ทำให้ประเมินราคาเหมาะสมปี 2568 อยู่ที่ 8.00 บาทต่อหุ้น

บล.กรุงศรี คาดกำไรสุทธิ 2567-2569 ที่ 76 ล้านบาท / 89 ล้านบาท / 95 ล้านบาท คิดเป็นการเติบโต +11% CAGR เพราะคาดในปี 2567-2569 จะมียอดขายราว 935 ล้านบาท / 1,040 ล้านบาท / 1,098 ล้านบาท เพิ่มขึ้น +8% CAGR จากรายได้จากการขนส่งทางบกหลังมีการปรับราคาขึ้นตามราคาน้ำมัน (Cost plus) ในปี 2568 ตามหลังราคาดีเซล, รายได้จากธุรกิจ Freight forwarder เติบโตขึ้นจากการขยายทีมและเพิ่มสายเดินเรือ Route ไกล (ยุโรป-อเมริกา)

คลังสินค้าใหม่ 2 แห่งขนาด 12,463 และ 18,000 ตรม. ที่เริ่ม Operate ในไตรมาส 2 ปี 2567 และไตรมาส 3 ปี 2569 ตามลำดับ และอัตรากำไรขั้นต้นรวมจะขยับขึ้นมาเล็กน้อยจาก 21% ในปี 2566 สู่ระดับ 22% ในปี 2567-2569

นอกจากนี้ MPJ มี Upside Risk จากลานตู้คอนเทนเนอร์ใหม่ซึ่งยังไม่รวมในประมาณการ คาดเริ่ม Operate ภายปี 2568 คิดเป็น Upside 1.50 บาทต่อหุ้น ทำให้ประเมินราคาเหมาะสมปี 2568 อยู่ที่ 8.00 -9.50 บาทต่อหุ้น

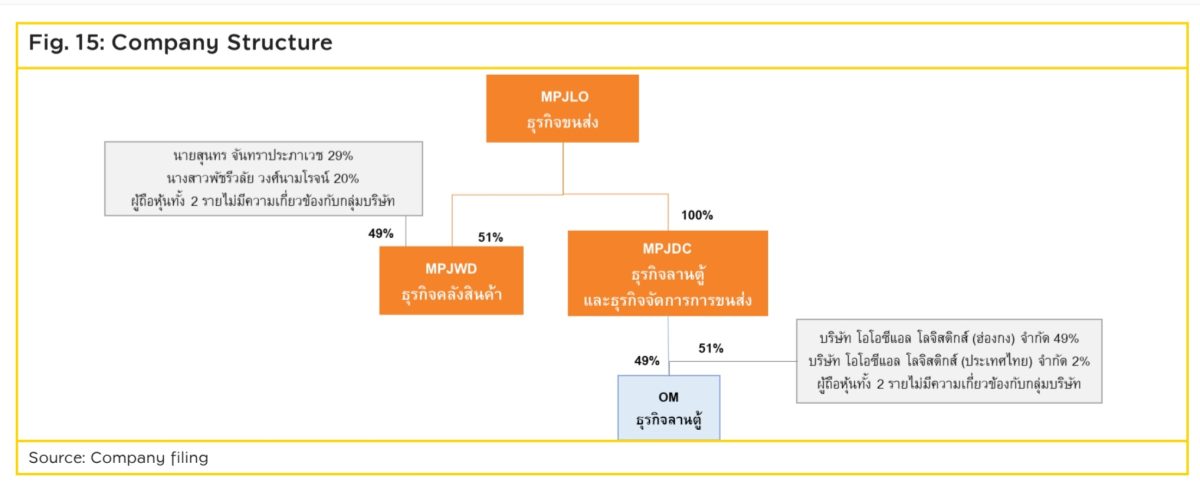

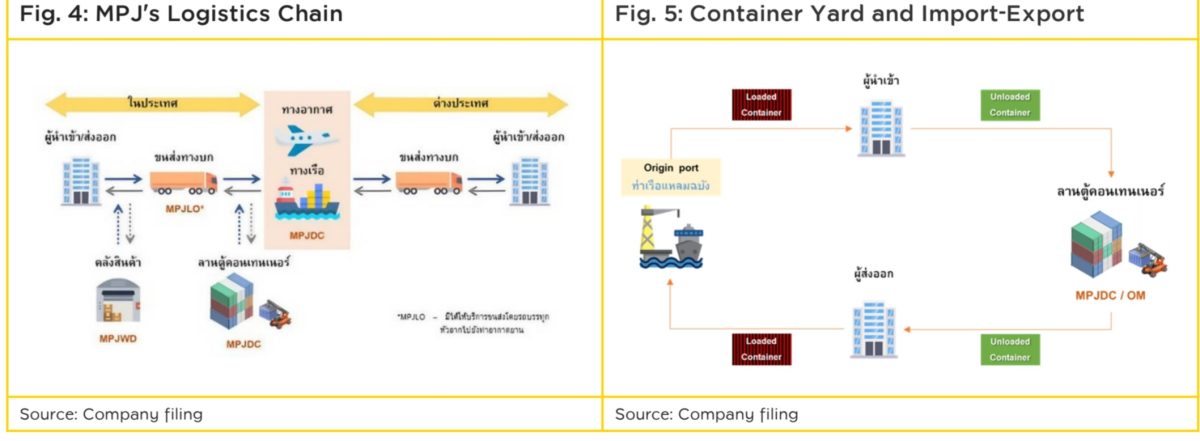

ทั้งนี้ บริษัทเอ็ม พี เจ โลจิสติกส์ หรือ MPJ ให้บริการโลจิสติกส์ครบวงจรทั้งในประเทศ และต่างประเทศ สามารถแบ่งได้เป็น 4 ประเภท 1) บริการด้านการบริหารลานตู้คอนเทนเนอร์ 2) บริการขนส่งทางบกต่อเนื่องกับท่าเรือ 3) บริการจัดการขนส่งสินค้าระหว่างประเทศ (Freight Forwarder) และ4) บริการให้เช่าคลังสินค้า