นักลงทุนเทขายหุ้น MINT ร่วงแรง หลังบริษัทฯ แจ้งทำคำเสนอซื้อหุ้น NH Hotel หนุนถือหุ้น 94% สูงกว่าเป้าที่แจ้งไว้ หวั่นสถานะการเงินตึงตัว ประโยชน์ที่ได้อาจช้าลง แนะชะลอลงทุนในระยะสั้น รอบริษัทฯ แจงนักวิเคราะห์เช้านี้

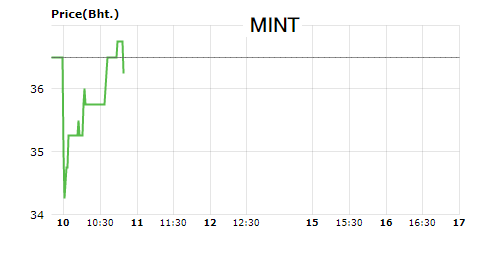

หุ้นบริษัท ไมเนอร์ อินเตอร์เนชั่นแนล (MINT) ปรับตัวลดลงแรงตั้งแต่เปิดตลาด 35 บาท ลดลง 1.50 บาท หรือ -4.28% และลงต่ำสุดแตะ 34.25 บาท ลดลงกว่า 6.16% ก่อนดีดตัวกลับขึ้นมายืนที่ 36.50 บาท ไม่เปลี่ยนแปลง มูลค่าซื้อขาย 346.04 ล้านบาท ณ เวลา 10.46 น.และล่าสุด 10.52 น. อยู่ที่ 36.25 บาท ลดลง 0.25 บาท หรือ-0.68% มูลค่าซื้อขาย 371.85 ล้านบาท

บล.โนมูระพัฒนสิน มีมุมมอง slightly negative หุ้น MINT จากการแจ้งทำคำเสนอซื้อหุ้น (tender) หุ้นบริษัท NH Hotel Group, S.A. ได้เพิ่ม 47.8% ทำให้เข้าถือหุ้น NH ทั้งหมด 94.1% ซึ่งมากกว่าเป้าหมายที่ 51-55% เนื่องจาก , สถานะการเงินตึงตัวมากขึ้น คาด MINT อาจต้องออก perpetual bond หรือต้องหา financial partner อาจทำให้ต้นทุนเงินทุนสูงขึ้น 2.อาจส่งผลต่อการปรับโครงสร้างการบริหารงาน จึงทำให้ประโยชน์ที่คาดจะเกิดจากซื้อ NH ช้ากว่าที่คาด และ 3. จากดีลที่ใหญ่ขึ้น อาจทำให้มีค่าใช้จ่ายการทำดีล ซึ่งจะบันทึกเข้ามาช่วงแรกสูงกว่าคาดเดิม ทำให้กำไรช่วงสั้นมี downside มากขึ้น อย่างไรก็ตามคงมุมมองการซื้อ NH จะเป็นประโยชน์กับ MINT ในระยะยาว

“คาดราคาหุ้นในระยะสั้นจะโดนกดดัน แนะชะลอการลงทุนรอความชัดเจน โดยบริษัทจะจัดประชุมเข้านี้” บล.โนมูระพัฒนสิน ระบุ

บล.เคทีบี (ประเทศไทย) ระบุว่า การที่ MINT ได้หุ้นบริษัท NH Hotel Group, S.A. รวมทั้งสิ้น 369,165,609 หุ้น คิดเป็น 94.1% ของทุนทั้งหมด คิดเป็นเงินลงทุนที่ 8.8 หมื่นล้านบาท (อ้างอิงที่ 38 บาทต่อยูโร) เนื่องจากเป็นระดับที่สูงเกินกว่าที่ MINT เคยแจ้งไว้ที่ 55-70% โดยที่ระดับดังกล่าวคาดว่า MINT จะขาดเงินอีกราว 3.1 หมื่นล้านบาท (ปัจจุบัน MINT สามารถกู้เงินได้เพิ่มอีก 4.2 หมื่นล้านบาท คิดที่ Debt covenant ที่ 1.75x และมีการออก perpetual bond ที่ 1.5 หมื่นล้านบาท รวมถึงออกหุ้นกู้ราว 3 พันล้านบาท)

MINT เคยแจ้งไว้ก่อนหน้านี้ว่า หากเข้าถือเกิน 70% จะมีการหา financial partner จากสถาบันการเงินเข้ามา ทำให้ไม่ต้องมีการเพิ่มทุน โดยเราได้ทำการคำนวณดอกเบี้ยจ่ายเมื่อเทียบกับกำไรสุทธิของ NHH ที่จะเข้ามา consol ได้เต็มปีในปีหน้า อ้างอิงจำนวนเงินที่ขาดมีการออก perpetual bond เพิ่มเติมไปก่อน เพราะคิดว่าการหา financial partner น่าจะต้องใช้เวลานาน ทำให้ได้ผลกำไรสุทธิที่ MINT สามารถรับรู้ได้จาก NHH ที่ 352 ล้านบาท คิดเป็น EPS ที่ 0.08 บาทต่อหุ้น อ้างอิง PER ที่ 28x เทียบเท่า +0.5SD ย้อนหลัง 3 ปี ทำให้ได้มูลค่าเพิ่มจากดีลนี้ราว 2.13 บาทต่อหุ้น ซึ่งน้อยกว่าที่เคยคาดไว้ที่ 3.50 บาทต่อหุ้น เพราะผลกระทบจากดอกเบี้ยจ่ายที่มีมากขึ้น

อย่างไรก็ดี เชื่อว่า MINT จะไม่มีการประกาศเพิ่มทุน แต่ในระยะสั้นจะได้รับแรงกดดันจากดอกเบี้ยจ่ายที่เพิ่มขึ้น และมีโอกาสที่จะโดนลดอันดับ Rating หากมีการกู้เงินเพิ่มเติม แต่เรามองว่า การเข้าซื้อ NHH จะเป็นประโยชน์ได้ในระยะยาว เบื้องต้นแนะนำ”ถือ”ราคาเป้าหมายที่ 41 บาท อิง DCF (WACC 7%, TG 2%) เทียบเท่า PE ที่ 28x ที่ระดับ +0.5SD ย้อนหลัง 3 ปี