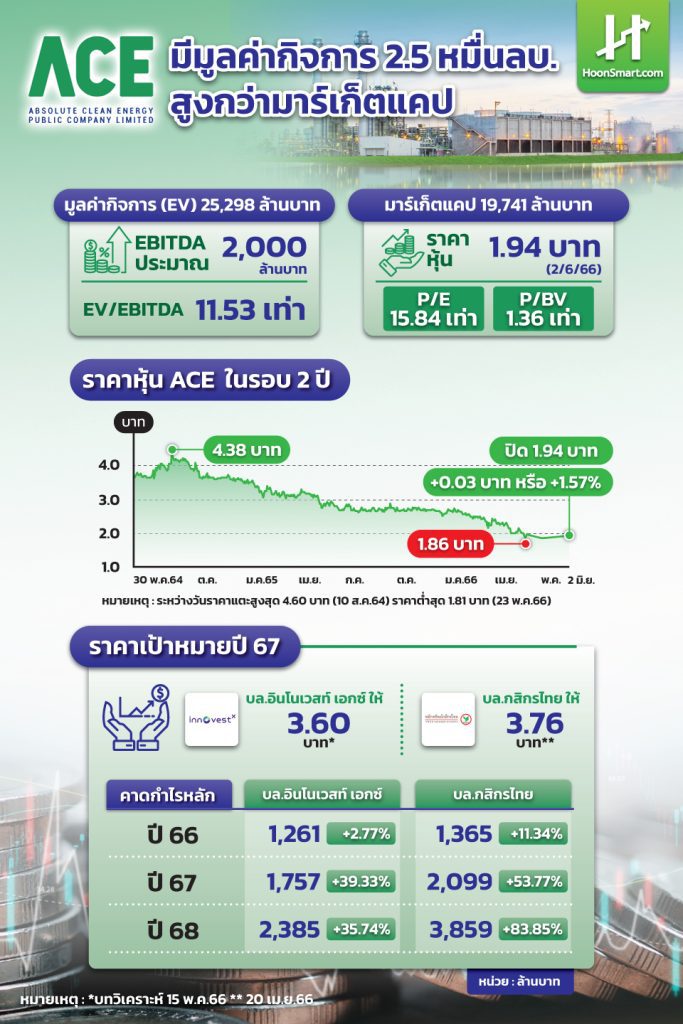

HoonSmart.com>>หุ้นไฟฟ้าปรับตัวลงมามาก โดยเฉพาะบริษัทขนาดกลางและเล็ก บางตัวซื้อขายที่สัดส่วนราคาต่อมูลค่าหุ้นทางบัญชี (P/BV) เพียง 1 เท่าเศษ เทียบกับบริษัทขนาดใหญ่ที่เทรด P/BV 4-5 เท่า สะท้อนถึงมุมมองทางลบมากจนเกินไป จึงตีค่าต่ำกว่ามูลค่าที่แท้จริง อาทิ หุ้นบริษัท แอ๊บโซลูท คลีน เอ็นเนอร์จี้ จำกัด (มหาชน) หรือ ACE เทรดที่ P/BV 1.36 เท่า ในราคาเพียง 1.94 บาท/หุ้น ณ วันที่ 2 มิ.ย.2566 เท่ากับมูลค่าหลักทรัพย์ตามราคาตลาด หรือ มาร์เก็ตแคปที่ประมาณ 1.97 หมื่นล้านบาท ต่ำกว่ามูลค่ากิจการ หรือ Enterprise Value (EV) ที่ประมาณ 2.50 หมื่นล้านบาท และสินทรัพย์รวม 2.04 หมื่นล้านบาท

หุ้นถูกหรือแพงกว่าปัจจัยพื้นฐาน วัดจากความสามารถในการทำกำไรของบริษัทฯ นักลงทุนนิยมประเมินจากมูลค่าสุทธิของกิจการ คำนวณจากมูลค่าหลักทรัพย์ตามราคาตลาด + หนี้สินรวม – กระแสเงินสดรวม นำมาเปรียบเทียบกับ EBITDA = กำไรก่อนหักค่าใช้จ่ายทางดอกเบี้ยภาษี + ค่าเสื่อม + ค่าตัดจำหน่าย

ทั้งนี้ เว็บไซต์ตลาดหลักทรัพย์ รายงานว่า ACE มีมูลค่ากิจการจำนวน 25,298.46 ล้านบาท EBITDA ของ Q1/66 ประมาณ 514.72 ล้านบาท (ขณะที่ EBITDA ทั้งปี 2565 อยู่ที่ประมาณ 2,235.83 ล้านบาท) ได้ EV/EBITDA ที่ 11.53 เท่า แสดงว่ามูลค่าสินทรัพย์มีค่ามากกว่ากำไรที่ทำได้ถึง 11.53 เท่า

“ACE ไม่ได้มีดีเพียงแค่เรื่องราคาหุ้นต่ำกว่าปัจจัยพื้นฐานเท่านั้น บริษัทยังมีหนี้สินต่ำ D/E อยู่ที่ประมาณ 0.4 เท่า และเมื่อต้นปี 2566 ได้เพิ่มกำลังการผลิตอย่างมีนัยสำคัญ หลังจากคว้าชัยชนะในการประมูลมาหลายโครงการและเดินหน้าเซ็นสัญญาซื้อขายไฟฟ้า หรือ PPA เติมเข้าพอร์ตจำนวนมาก”

หัวใจสำคัญของธุรกิจโรงไฟฟ้า คือ การขยายการลงทุน ขณะที่ ACE มีโอกาสในการก่อหนี้ได้อีกมาก เพิ่มกำลังการผลิต เพิ่มกระแสเงินสดอย่างสม่ำเสมอ นักวิเคราะห์คาดการณ์ว่า มีโอกาสเห็นกำไรแตะ 2,000 ล้านบาท/ปี นับตั้งแต่ปี 2567 เป็นต้นไป ท่ามกลางสภาพแวดล้อมทางธุรกิจทั้งในและต่างประเทศเอื้ออำนวยต่อการลงทุน สนับสนุนให้บริษัทฯ บรรลุเป้าหมายเพิ่มกำลังผลิตมากกว่า 1,000 MW เร็วขึ้น ตอกย้ำความเป็นผู้นำในธุรกิจโรงไฟฟ้าพลังงานทดแทน

ปัจจุบันบริษัทฯ มีกำลังการผลิตติดตั้งรวมทั้งสิ้นมากกว่า 649.79 เมกะวัตต์ (MW) แบ่งเป็นการจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์หรือ COD แล้วจำนวน 23 โครงการ จำนวน 257.57 MW และที่อยู่ระหว่างก่อสร้างอีกจำนวน 53 โครงการ กำลังการผลิตติดตั้งรวมมากกว่า 392.22 MW

เมื่อต้นปี 2566 ACE ได้พลิกโฉมหน้าธุรกิจ ปิดจุดอ่อน คว้าชัยชนะการประมูลหลายโครงการ อาทิ การจัดหาไฟฟ้าจากพลังงานหมุนเวียนสําหรับพลังงานแสงอาทิตย์แบบติดตั้งบนพื้นดิน ในโครงการพลังงานหมุนเวียนในรูปแบบ Feed-in Tariff (FiT) ปี 2565 – 2573 จํานวน 18 โครงการ กำลังการผลิตเสนอขายรวม 112.73 MW

บริษัทฯ ลงนามสัญญาซื้อขายไฟฟ้า (PPA) โครงการโรงไฟฟ้าชุมชนจาก กฟภ. 18 โครงการ กำลังการผลิตติดตั้งรวม 59.00 MW และกำลังการผลิตเสนอขายรวม 50.00 MW คาดจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ ภายใน 36 เดือน และลงนาม PPA 2 โรงไฟฟ้าขยะชุมชนของ อบต.เชียงหวาง อุดรธานี และ อบต.โชคชัย นครราชสีมา กำลังการผลิตติดตั้งรวม 18.9 MW กำลังการผลิตเสนอขาย 15.75 MW

นอกจากนี้ อยู่ระหว่างรอการเปิดประมูลโครงการพลังงานหมุนเวียน สำหรับกลุ่มไม่มีต้นทุนเชื้อเพลิง ระยะที่สอง จำนวน 3,668.5 MW

อีกไฮไลท์น่าสนใจ รัฐบาลเวียดนามได้อนุมัติแผน PDP8 เพิ่มกำลังผลิตไฟฟ้ามากถึง 150,489 MW จากพลังงานหลากประเภท โดยให้ความสำคัญกับพลังงานหมุนเวียน ซึ่งเป็นงานที่ ACE มีความพร้อมและถนัดเพิ่มโอกาสให้บริษัทฯ ขยายการลงทุนออกไปต่างประเทศได้เร็วๆ นี้ พร้อมสนใจประมูลงานในประเทศอินโดนีเซีย ฟิลิปปินส์ อีกด้วย

ขณะเดียวกันบริษัทเร่งมองหา New S-Curve เพื่อต่อยอดสร้างมูลค่าเพิ่ม เสริมความมั่นคงทางธุรกิจ อาทิ คาร์บอนเครดิต และใบรับรองเครดิตการผลิตพลังงานหมุนเวียน ในรูปแบบต่างๆ รวมถึงการวิจัยพัฒนาเทคโนโลยีและนวัตกรรมใหม่ๆ ที่เกี่ยวข้องกับ Ecosystem ของธุรกิจพลังงานสีเขียว

นักวิเคราะห์ชี้เป้าหมาย 3.60-3.76 บาท

บล.อินโนเวสท์ เอกซ์ ออกบทวิเคราะห์วันที่ 15 พ.ค.2566 ยังคงมูลค่าเหมาะสมที่ 3.60 บาท สำหรับปี 2567 ประเมินจากมูลค่าโรงไฟฟ้าที่มีสัญญาซื้อขายไฟฟ้ายืนยันแล้วและโรงไฟฟ้าที่กำลังจะมีการลงนาม PPA ในอนาคต ขณะที่หุ้น ACE เทรดที่ P/E ปี 2567 เพียง 12.2 เท่า คาดว่าจะมีกำไรปกติ 1,757 ล้านบาทเติบโต 39.33% เทียบกับปี 2566

ส่วน บล.กสิกรไทย ออกบทวิเคราะห์ วันที่ 20 เม.ย.2566 ยังคงแนะนำให้ซื้อหุ้น ACE ราคาเป้าหมาย 3.76 บาท กำลังพัฒนาโครงการพลังงานทดแทนที่มีกำลังการผลิตรวม 271 MW คาดเริ่มดำเนินการภายในปี 2568 และยังได้อีกรวม 112.73 MW เพิ่มรายได้ในระยะยาว

ด้านหุ้นซื้อขายที่ FWD P/E 15.6 เท่า เทียบกับค่าเฉลี่ย 19.1 เท่าในปัจจุบัน และ P/E ล่วงหน้า 12 เดือนที่ 15.6 เท่า ต่ำกว่าค่าเฉลี่ยย้อนหลัง 5 ปีที่ 18.1 เท่า เมื่อเทียบกับ P/E ล่วงหน้าเฉลี่ย 12 เดือนของหุ้นพลังงานหมุนเวียนที่ครอบคลุมของเราที่ 19.1 เท่า

ทั้งนี้ หุ้นโรงไฟฟ้ามีรายได้มั่นคงระยะยาว เป็นทางเลือกหนึ่งในภาวะตลาดผันผวน ACE มีดีตรงที่พื้นฐานแข็งแกร่งขึ้น นักวิเคราะห์มองกำไรเติบโตก้าวกระโดด คาดราคาหุ้นคงจะปรับตัวลงอีกไม่มากนัก ดังนั้นนักลงทุนควรจะหาโอกาสเข้าสะสมเข้าพอร์ตไว้บ้าง รอรับผลตอบแทนสูง เมื่อเทียบกับราคาในช่วง 2 ปีที่ผ่านมาสูงกว่า 4 บาทและเป้าหมายของนักวิเคราะห์มากกว่า 3 บาท