HoonSmart.com>>บล.ฟินันเซียไซรัสวิเคราะห์ 7 แบงก์ กำไรไตรมาส 2/67 รวม 5.35 หมื่นล้านบาท สูงกว่าคาดเล็กน้อย ยก TTB เด่น ตีมูลค่า 2.19 บาท เงินปันผล 6-7% ชอบ KTB ชี้เป้า 19.90 บาท KBANK 140 บาท หั่นกำไร KKP และเป้า SCB ลง 10 บาท เหลือ 110 บาท คาดทั้งปี 7 แบงก์ฟาดกำไร 1.98 แสนล้าน โต 1.5% บล.ซีจีเอสฯเชียร์ BBL กำไรดีกว่าคาด คงเป้า 183 บาท บล.กสิกรไทยแนะนำ KTB บล.พายแนะขาย KKP ลดมูลค่าเหลือ 38 บาท จากเดิมให้ไว้ 49 บาท

วันที่ 23 ก.ค. 2567 หุ้นธนาคารกรุงไทย (KTB) แบงก์กรุงเทพ(BBL) และธนาคารกสิกรไทย (KBANK) ปรับตัวขึ้นโดดเด่นปิดเพิ่มขึ้น 4.68% ปิดที่ 17.90 บาท ,บวก 0.75 บาทปิดที่ 133.50 บาท และปรับตัวขึ้น 0.39% ปิดที่ 128.50 บาทตามลำดับ หลังจากประกาศกำไรสุทธิไตรมาสที่ 2/2567 สูงกว่าที่นักวิเคราะห์คาดการณ์

ขณะเดียวกัน ธนาคารเกียรตินาคินภัทร (KKP) ร่วงลงแรงถึง 6.71% หรือ -2.75 บาทปิดที่ 38.25 บาท หลังจากมีกำไรต่ำกว่าคาดการณ์มาก และนักวิเคราะห์บางแห่งปรับลดราคาเป้าหมายและประมาณการกำไรปี 2567-2568 ลง

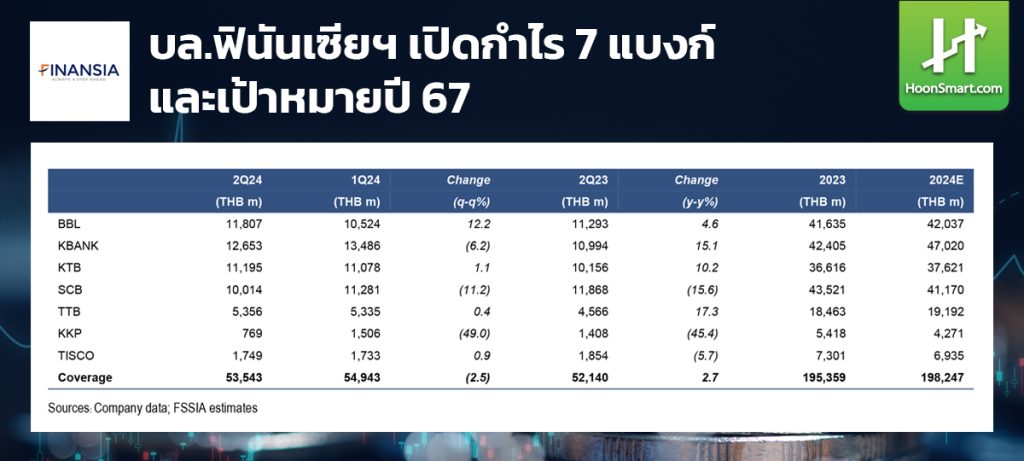

นักวิเคราะห์บล.ฟินันเซียไซรัส มองกลุ่มแบงก์ต่ำกว่าตลาด หลังจากธนาคารทั้ง 7 แห่งที่ศึกษา มีกำไรสุทธิไตรมาสที่ 2/2567 เท่ากับ 5.35 หมื่นล้านบาท ลดลง 2.5% จากไตรมาสแรกหรือ QoQ แต่ยังเพิ่มขึ้นเล็กน้อย 2.7% จากช่วงเดียวกันของปีก่อน (YoY) สูงกว่าที่คาดเล็กน้อย 0.6% และตลาดคาด 2% PPOP เท่ากับ 1.16 แสนล้านบาท เพิ่มขึ้น 1.4% ทั้ง QoQ และ YoY

การลดลงของกำไรสุทธิจากไตรมาสแรก 1) การเพิ่มขึ้นของสำรองหนี้ (+10.5% QoQ และ +3.1% YoY ) และ credit costs (162bp จาก 146bp) ที่เพิ่มขึ้น 2) ธุรกิจหลักที่ยังชะลอตัว สะท้อนได้จาก NII ที่ลดลงเล็กน้อย 0.3% QoQ (แต่ยังเพิ่มขึ้น 4.0% YoY ) ฉุดด้วยสินเชื่อที่ยังหดตัว 0.7% QoQ (ทรงตัว YTD) ส่วน NIM ลดลงเล็กน้อย 1bp มาที่ 3.46% จากต้นทุนดอกเบี้ยจ่ายที่เพิ่มขึ้น (3bp) มากกว่า loan yield ที่เพิ่ม (2bp) จากนโยบายเข้มงวดคุณภาพสินเชื่อของธนาคาร และ 3) รายได้ค่าธรรมเนียมฯ ที่ลดลงถึง 3.3% QoQ และYoY 1.6% ผลกระทบจากการลดลงของค่าธรรมเนียมฯ จากธุรกรรมสินเชื่อ และที่เกี่ยวเนื่องกับตลาดทุน (ค่านายหน้าซื้อขายหลักทรัพย์/ กำไรจากการซื้อขายเงินลงทุน) อย่างไรก็ตาม ยังเห็นปัจจัยบวกจาก 1) รายได้กลุ่ม non-NII อื่นๆ โดยเฉพาะกำไรจาก MTM ของเงินลงทุน FVTPL และ 2) ค่าใช้จ่ายดำเนินงานปรับตัวลดลง 0.9% QoQ ผลจากนโยบายควบคุมค่าใช้จ่ายอย่างเข้มงวด และค่าใช้จ่ายผันแปรที่ลดลงตามธุรกรรมสินเชื่อ ส่งผลให้ Cost-to-income ratio ลดลงมาที่ 43.5% จาก 44.1% ในำตรมาสแรก

หากพิจารณาในรายธนาคาร เทียบกับไตรมาสแรก พบว่า KKP, SCB และ KBANK มีกำไรสุทธิหดตัวมากกว่ากลุ่มฯ ส่วน BBL มีกำไรเพิ่มสูงสุดในกลุ่มฯ สำหรับการเปรียบเทียบกับช่วงเดียวกันของปีก่อน KKP, SCB และ KBANK แสดงการลดลงของกำไรสุทธิมากที่สุดเรียงตามลำดับ สวนทางกับ TTB, KBANK, KTB, BBL สามารถแสดงการเติบโตของกำไรสุทธิเรียงตามลำดับ

ผลจากการปรับเพิ่มประมาณการกำไรสุทธิปี 2567-2569 ขึ้นเฉลี่ย 0.3-1.1% จากเดิม ประกอบด้วย 1) ปรับเพิ่มประมาณการของ KBANK ผลจากการปรับเพิ่ม NIM รายได้ค่าธรรมเนียมสุทธิ และรายได้ non-NII อื่นๆ (กำไรจากเงินลงทุน) ที่ดีกว่าคาด และ 2) ปรับลดประมาณการของ KKP (ตาม guidance ใหม่), SCB (สะท้อนสินเชื่อ EA และค่าใช้จ่ายการปิด Robinhood App.) และ TTB จากการปรับลดคาดการณ์สินเชื่อ และ ECLs ที่เพิ่มขึ้นมากกว่าคาด หลังปรับประมาณการ ทำให้กำไรสุทธิรวมของกลุ่มฯ ในปี 2567เติบโต 1.5% YoYมาที่ 1.98 แสนล้านบาท สาเหตุหลักมาจากฐานที่ใหญ่ในปี 2566 และผลบวกที่น้อยลง ผลกระทบจากการปรับขึ้นอัตราดอกเบี้ยเมื่อเทียบกับปี 2566

ส่วนแนวโน้มครึ่งปีหลัง คาดว่ากำไรสุทธิจะอ่อนตัวลงจากธุรกิจหลักที่ยังเห็นแรงกดดันจากสินเชื่อที่เติบโตแผ่วตัว NIM คาดอ่อนตัวลง อีกทั้งในไตรมาสที่ 4 จะเห็นการลดลงของกำไรสุทธิอย่างมีนัย QoQ จากการเร่งตัวขึ้นของค่าใช้จ่าย และ ECLs ซึ่งแนวโน้มยังคงเห็นการใส่สำรอง management overlay ต่อเนื่องในหลายธนาคาร แต่ยังคงไม่เกินกรอบบน ของ guidance ปี 2567 สำหรับคาดการณ์กำไรสุทธิปี 2568-2569 คาดว่าจะฟื้นตัวเป็น 5.4-6.5% ต่อปี ภายใต้สมมติฐานที่ยังระมัดระวังทั้งการเติบโตของสินเชื่อ รายได้ค่าธรรมเนียม และการลดลงของ Credit costs ที่ยังค่อยเป็นค่อยไป

“คงน้ำหนักลงทุนกลุ่มแบงก์น้อยกว่าตลาด โดยเลือก TTB (มูลค่าเหมาะสม 2.19 บาท ) เป็น top pick จาก downside risk ของกำไรที่จำกัด แม้ธุรกิจหลักยังเห็นแรงกดดัน แต่ยังมีผลบวกจากการบริหารจัดการสิทธิประโยชน์ทางภาษีที่เหลืออยู่ที่ 1.27 หมื่นล้านบาท ณ สิ้น ไตรมาสที่ 2 พร้อมอัตราผลตอบแทนเงินปันผลที่น่าสนใจ 6-7% นอกจากนี้ เราชอบ KTB (แนะนำซื้อ เป้าหมาย 19.90 บาท ) และ KBANK ( 145 บาทปรับเพิ่มคำแนะนำซื้อจากเดิม ถือและมูลค่าเหมาะสม 140 บาท ) มากกว่า SCB (ถือ เป้าหมาย 110 บาทปรับลดคำแนะนำจากเดิมซื้อ เป้าหมาย 120 บาท ) เนื่องจากความกังวลเรื่องคุณภาพสินทรัพย์ลดลง ในขณะที่ให้อัตราผลตอบแทนจากเงินปันผลที่น่าสนใจเฉลี่ยราว 5-7%”บล.ฟินันเซียไซรัสระบุ

ฝ่ายวิเคราะห์ บล.ซีจีเอส อินเตอร์เนชั่นแนล(ประเทศไทย) หรือ CGSI วิเคราะห์หุ้น BBL ไตรมาสที่ 2/2567 ทำกำไรสุทธิได้ 1.18 หมื่นล้านบาท เพิ่มขึ้น 4.5% และเพิ่มขึ้น 12.2% QoQ สูงกว่าประมาณการของฝ่ายวิเคราะห์ที่ 11% และสูงกว่า Bloomberg consensus 10%

ทำให้กำไรสุทธิครี่งปีแรกนี้มีสัดส่วน 51.2% ของประมาณการทั้งปี ส่วนกำไรก่อนตั้งสำรองโต 8.9% YoY และ10.3% QoQ

” BBL ทำกำไรไตรมาสที่ 2 ที่ดีกว่าคาด เป็นผลจากกำไรจากเครื่องมือทางการเงินเพิ่มขึ้น QoQ และส่วนต่างอัตราดอกเบี้ย (NIM) สูงกว่าคาด แต่สินเชื่อรวมยังเติบโตเพียง 0.4% YoY และลดลง0.6% QoQขณะที่เพิ่มขึ้น 1.5% จากสิ้นปี 2566 ซึ่งสินเชื่อที่ลดลง QoQ มาจากอุตสาหกรรมการผลิต,การพาณิชย์และ สาธารณูปโภค”

นอกจากนี้ BBL มี NPLs อยู่ที่ 3.2% เพิ่มขึ้นจาก 3.0% ในไตรมาส 1/2567 และมีอัตราการสำรองหนี้สูญอยู่ที่153bp แต่ยังคงมีอัตราการตั้งสำรองต่อหนี้ NPLs แข็งแกร่งที่ 283% เทียบกับ 292% ในไตรมาส 1/67 มี NIM ที่ 3.01% สูงกว่าประมาณการของฝ่ายวิเคราะห์ เทียบกับ 3.04% ในไตรมาส 1/67 โดย NIM เพิ่มขึ้น 5.2% yoy แต่ลดลง 0.9% QoQ ขณะที่ธนาคารมีรายได้ที่มิใช่ดอกเบี้ยลดลง 5.0% YoY

แต่เติบโต 26% QoQ และมีรายได้ค่าธรรมเนียมสุทธิเพิ่มขึ้น 4.2% YoY แต่ลดลง 1.1% QoQ ทั้งนี้รายได้ค่าธรรมเนียมที่เพิ่มขึ้น YoY มาจากบริการประกันผ่านธนาคารและบริการกองทุนรวม

ส่วนค่านายหน้าซื้อขายหลักทรัพย์ยังอยู่ภายใต้แรงกดดัน อัตราส่วนค่าใช้จ่ายต่อรายได้ลดลง QoQ จากการคุมค่าใช้จ่าย อัตราส่วนค่าใช้จ่ายต่อรายได้ในไตรมาส 2/67 ลดลงมาที่ 44.1% เทียบจาก 47.1% ในไตรมาสแรก เนื่องจาก BBL มีค่าใช้จ่ายที่มิใช่ดอกเบี้ยลดลง 4.5% YoYและ 2.1% QoQ ซึ่งส่วนใหญ่เป็นค่าใช้จ่ายในการดำเนินงานอื่นโดยเป็นผลมาจากความพยายามในการควบคุมต้นทุนของธนาคาร

นอกจากนี้ BBL มี ROE ที่คำนวณเป็นรายปีอยู่ที่ 8.6% ในไตรมาส 2/67 เทียบกับ 7.8% ในไตรมาส 1/67ขณะที่ในไตรมาส 2/67 มีอัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยงและอัตราส่วนเงินกองทุนขั้นที่ 1 อยู่ที่ 19.5%และ 16% ตามลำดับ

ฝ่ายวิเคราะห์ CGSI ยังคงประมาณการในปี 2567-2569 รวมถึงราคาเป้าหมายที่ 183 บาท เท่ากับ P/BV 0.62เท่าในปี2567 ยังแนะนำ “ซื้อ” เพราะธนาคารมีงบดุลแข็งแกร่งและมีสัดส่วนสินเชื่อเพื่อการอุปโภคบริโภคและสินเชื่อรายย่อย 12% ของสินเชื่อรวมในไตรมาส 2/67 ซึ่งน้อยที่สุดในกลุ่ม เรายังเลือก BBLยังเป็นหุ้น Top pick ของกลุ่มธนาคาร

อย่างไรก็ตาม BBL มี downside risk หากความเสี่ยงทางด้านภูมิรัฐศาสตร์เพิ่มขึ้นเพราะอาจส่งผลกระทบต่อการส่งออกและการค้าโลก

และหากมีการปรับลดอัตราดอกเบี้ยนโยบายอย่างมีนัยสำคัญส่วนปัจจัยบวกคือการรายงานผลประกอบการแข็งแกร่งกว่าคาดในไตรมาส 2/67

ด้านบล.กสิกรไทย เลือก KTB เป็นหุ้น Top Picks จากผลการดำเนินงานในครึ่งปีแรกออกมาดีต่อเนื่อง และ NPLs ยังคงทรงตัว อีกทั้งแนวโน้มผลการดำเนินงานยังมีโอกาสเติบโตต่อได้ในช่วงครึ่งปีหลัง โดยที่จะได้รับประโยชน์จากสินเชื่อภาครัฐ

“KTB มี Valuation ที่ค่อนข้างถูกในกลุ่ม P/BV ที่ 0.5 เท่า แต่มี ROE สูงเกือบ 10% โดยให้คำแนะนำ “ซื้อ” ราคาเป้าหมาย 18.70 บาท”บล.กสิกรไทยระบุ

บล.พายปรับคำแนะนำเป็นขายหุ้น KKP และปรับลดมูลค่าพื้นฐานเหลือ 38 บาท เดิม 49 บาท หลังรายงานกำไรไตรมาสที่ 2/2567 ต่ำกว่าคาด 37% และงบดุลอ่อนแอ โดย NPLs ปรับขึ้นเป็น 4.1% และ Coverage ratio ลดลงที่ 136.5% หลังปรับลดคาดการณ์กำไรสุทธิปีนี้ ลง 31.6% และปีหน้า -37.5% ทำให้กำไรปี 2567-2568 เหลือเพียง 3,800 ล้านบาท จากเดิมคาดการณ์ที่ 5,500 ล้านบาท และ 6,000 ล้านบาทตามลำดับ