HoonSmart.com>>สมาคมประกันวินาศภัยไทย คาด 1 ประกันหลากความคุ้มครองจะเกิดเร็วๆนี้ หลังเทคโนฯ-ความเสี่ยง-พฤติกรรมลูกค้าทำตลาดเปลี่ยน ธุรกิจต้องปรับตามไลฟสไตล์ผู้บริโภค

นายสมพร สืบถวิลกุล นายกสมาคมประกันวินาศภัยไทย กล่าวในงาน InsureX Forum 2024 หัวข้อ เทรนด์และแนวโน้ม ‘ประกันภัย’ ในปี 2024 ว่า ภาพรวมแนวโน้มธุรกิจประกันภัยปี 2567 จะอิงไปตาม Mega Trend ของโลก ที่จะมีการเข้ามาเปลี่ยนแปลงธุรกิจประกันภัย โดยเฉพาะเรื่องความต้องการของผู้บริโภคที่เปลี่ยนแปลงไปตามวัย ตามไลฟสไตล์ ตามการเปลี่ยนแปลงของเทคโนโลยีที่เกิดขึ้นอย่างรวดเร็วตลอดเวลา การเปลี่ยนแปลงของสภาพภูมิอากาศ รวมถึงความเสี่ยงใหม่ๆ ความเสี่ยงเฉพาะรายบัคคล รายกลุ่มบุคคล บริษัทประกันภัยจะมีการ ยึดลูกค้าเป็นศูนย์กลางเป็นหลัก

การออกกรมธรรม์ จะเน้น สนองตอบความต้องการของลูกค้าแต่ละกลุ่มอย่างแท้จริง หมดยุคของการออก 1 กรมธรรม์เพื่อขายให้กับลูกค้าทุกคนทุกช่วงอายุและทุกเพศ ซึ่งเป็นเหมือนกันทั่วโลก

สินค้าประกันภัย กำลังจะเข้าไปผูกติดหรือฝังอยู่กับสินค้า บริการ และใน 1 กรมธรรม์สามารถปรับเปลี่ยนความคุ้มครองได้ตามไลฟ์สไตล์การใช้ชีวิตประจำวัน เช่น

ลูกค้าซื้อประกันภัยรถยนต์ แต่ต้องเดินทางไปต่างประเทศ 2 เดือน สามารถหยุดความคุ้มครองรถยนต์ช่วง 2 เดือน เปลี่ยนเป็นความคุ้มครองการเดินทางและประกันสุขภาพแทน หรือ ปรับเป็นประกันอัคคีภัยบ้านในช่วงเวลาดังกล่าวได้

“ประกันแบบนี้จะมาแน่ๆ ในเร็วๆนี้ นี่คือแนวโน้มที่จะเปลี่ยนไปในธุรกิจประกันภัยและแพลตฟอร์มเปรียบเทียบเกี่ยวกับประกันภัยจะทำให้เข้าถึงลูกค้ารายบุคคลได้ง่ายขึ้น”นายสมพร กล่าว

นายสมพร กล่าวว่า ในอนาคตอันใกล้จะเห็นแนวโน้มกลุ่มคนที่มีความเสี่ยงคล้ายกันรวมตัวกันเพื่อหาแบบประกันที่เหมาะสม โดยให้บริษัทประกันภัยเข้าไปออกแบบความคุ้มครองและเสนอราคาเบี้ยประกันภัย

อย่างไรก็ตาม ประกันที่ปรับความคุ้มครองได้ตลอดเวลาตามไลฟสไตล์การใช้ชีวิตของลูกค้า จะเกิดขึ้นกับประกันรายบุคคลเท่านั้น

ส่วนกลุ่มธุรกิจหรืออุตสาหกรรมขนาดใหญ่ จะยังมีความต้องการความคุ้มครองที่ไม่เปลี่ยนไปมากนัก เพราะความเสี่ยงมีมูลค่าสูง ยังคงต้องการที่ปรึกษาด้านประกันภัยที่มีองค์ความรู้เป็นการเฉพาะ และความคุ้มครองที่ยังเหมือนเดิม

เบี้ยประกันการเดินทางโตแต่จำนวนเคลมโตกว่า

นายรัฐพล กิติศักดิ์ไชยกุล กรรมการผู้อำนวยการ บริษัทเอ็มเอสไอจีประกันภัย (ประเทศไทย) คาดว่าทิศทางประกันภัยการเดินทางในปี 2567 จะมีแนวโน้มเพิ่มขึ้นจากปี 2566 ตามอัตราการเดินทางไปท่องเที่ยวต่างประเทศของคนไทยที่คาดว่าจะมีถึง 8 ล้านคน เติบโตขึ้นประมาณ 5-10% คาดกันว่าคนไทยจะไปเที่ยวจีนเพิ่มขึ้น 1 เท่าตัวจากมาตรการฟรีวีซ่า ในส่วนของญี่ปุ่น 4 เดือนแรกปีนี้มีคนไทยเดินทางไปท่องเที่ยวไปญี่ปุ่นเพิ่มขึ้น 27%

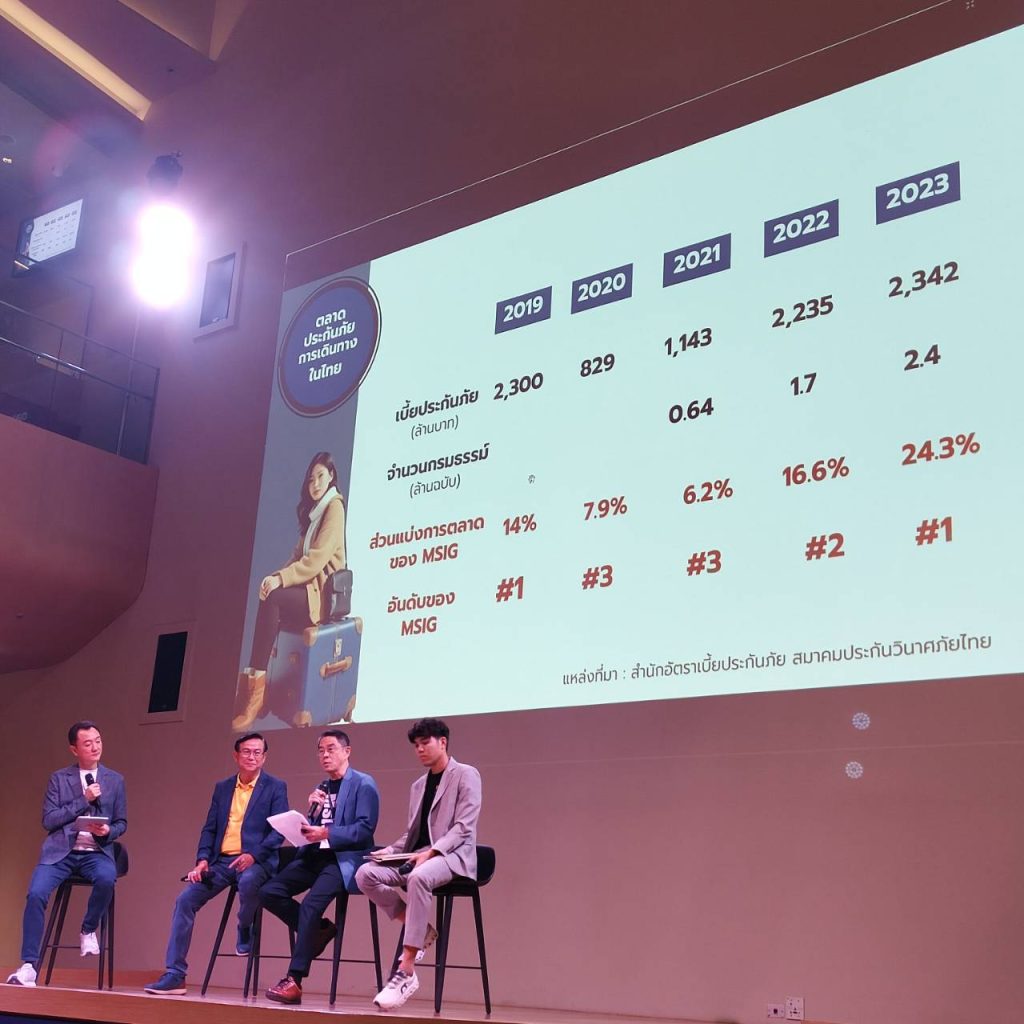

ที่ผ่านมาการประกันการเดินทางเติบโตขึ้น ตามการท่องเที่ยวของประชาชนคนไทย โดยปี 2562 เบี้ยประกันภัยการเดินทางของธุรกิจประกันภัยทั้งระบบมีจำนวน 2,300 ล้านบาทเพราะปี 2563 ซึ่งเป็นปีที่โควิดระบาดคนเดินทางลดลง เบี้ยประกันภัยลดฮวบเหลือ 829 ล้านบาท และเทคโนโลยี ทำให้ประชาชนเข้าถึงประกันภัยการเดินทางได้ง่ายขึ้น ปี 2566 เบี้ยประกันภัยการเดินทางเริ่ม กลับมาเท่ากับช่วงก่อนโควิด ซึ่งเป็นผลเนื่องจากการที่ประชาชนเริ่มเดินทางท่องเที่ยวได้แล้ว โดยมีกรมธรรม์ 2.4 ล้านฉบับ

“ในส่วนของบริษัทเอ็มเอสไอจีฯ ปี 2566 มีเบี้ยประกันภัยการเดินทาง 573 ล้านบาท มีกรมธรรม์ 1 ล้านฉบับ ซึ่งเป็นการขายผ่านออนไลน์ 100% เป็นการเดินทางต่างประเทศ 300,000 กรมธรรม์ เดินทางในประเทศ 600,000 กรมธรรม์ ที่เหลือเป็นการเดินทางไปศึกษาต่อต่างประเทศ

สิ่งที่น่าสนใจ มากกว่าจำนวนเบี้ยประกันภัย คือเคลม ตัวเลขของบริษัทเอ็มเอสไอจีฯ อันดับ 1 ของเคลมเกิดจากค่ารักษาพยาบาล ซึ่งสูงมากทั้งในยุโรปและเอเชีย ยกตัวอย่างลูกค้าซึ่งเป็นเด็กเกิดอาการท้องเสียที่จีน เข้าทำการรักษาโดยที่ไม่ได้แอดมิดหรือไม่ได้นอนรักษาตัวในโรงพยาบาล ถูกเรียกค่ามัดจำล่วงหน้าก่อนเข้ารับการรักษาจำนวนหนึ่ง หลังรักษาเสร็จสรุปค่ารักษาสูงถึง 60,000 บาท

” ปี 2563 ประกันภัยการเดินทางของบริษัทมีการเคลมทั้งหมดจำนวน 9,542 เคลม แต่ปี 2567 ในช่วง 4 เดือนแรก มีการเคลมไปแล้ว 6,684 เคลม หลักๆมาจากดูไบเคลม และคาดว่าปีนี้เฉพาะประกันการเดินทางของบริษัท จะมีการเคลมถึงประมาณ 15,000 เคลม เป็นการสะท้อนให้เห็นว่าความเสี่ยงจากการเดินทางสูงขึ้น “นายรัฐพล กล่าว

ระบุชื่อผู้ขับขี่ย้ายไปไหนก็ได้ส่วนลด

นายสิรวิชญ์ ฉายะวาณิชย์ Head of Priceza Money กล่าวว่า การที่ประกันภัยรถยนต์ไฟฟ้าหรือประกันรถ EV มีการกำหนด ชื่อผู้ขับขี่ จะทำให้มีข้อมูลพฤติกรรมผู้ขับขี่ จะทำให้การประกันภัยเปลี่ยนไป เพราะเมื่อย้ายไปทำประกันภัยกับบริษัทใหม่ ก็จะได้ส่วนลดด้วย ซึ่งต่างจาก ส่วนลดประวัติดี ที่จะไม่ย้ายตามคนไปด้วยแต่จะอยู่กับบริษัทประกันเดิม

จากเกณฑ์ใหม่ตรงนี้ อาจจะทำให้ลูกค้าเกิดการย้ายไปทำประกันภัยกับบริษัทอื่นเพิ่มสูงขึ้น ขณะที่ เจ้าของรถ EV มีภาพลบต่อประกันภัย ในกรณีของการลดความคุ้มครองแบตเตอรี่

นอกจากนี้ การเก็บข้อมูลประกันภัย หรือ Big Data จะทำให้มีข้อมูลในการไปออกแบบประกันภัย รายบุคคล ที่ตรงกับความต้องการของลูกค้ามากขึ้น และนำไปคิดเบี้ยประกันภัย ให้ตรงกับความเสี่ยงของลูกค้าแต่ละคน

ยกตัวอย่าง เทสล่า อินชัวรันซ์ สามารถเก็บพฤติกรรมผู้ขับขี่และมีการปรับเบี้ยเป็นรายเดือน ตามพฤติกรรมของลูกค้าแต่ละคน

อีกหนึ่งแนวโน้มที่กำลังจะมาคือการซื้อประกันภัยรถยนต์ผ่านออนไลน์ ที่คาดว่าจะมีมากขึ้น อย่างต่อเนื่อง ส่วนหนึ่งเป็นผลมาจากราคาถูกกว่าการซื้อผ่านตัวแทนหลายพันบาท

ฉะนั้น ตัวแทนและนายหน้าก็ต้องมีการปรับตัวในการรองรับทิศทางดังกล่าว โดยการหันมาให้คำแนะนำเรื่องกรมธรรม์ประกันภัยรถยนต์มากขึ้น เพราะยังมีลูกค้าบางส่วนที่ยังไม่เข้าใจ

ทั้งนี้ งานเสวนาในหัวข้อ เทรนด์และแนวโน้ม ‘ประกันภัย’ ในปี 2024 ดำเนินรายการโดยนาย ธนาวัฒน์ มาลาบุปผา ประธานเจ้าหน้าที่บริหาร และหนึ่งในผู้ร่วมก่อตั้ง บริษัท ไพรซ์ซ่า