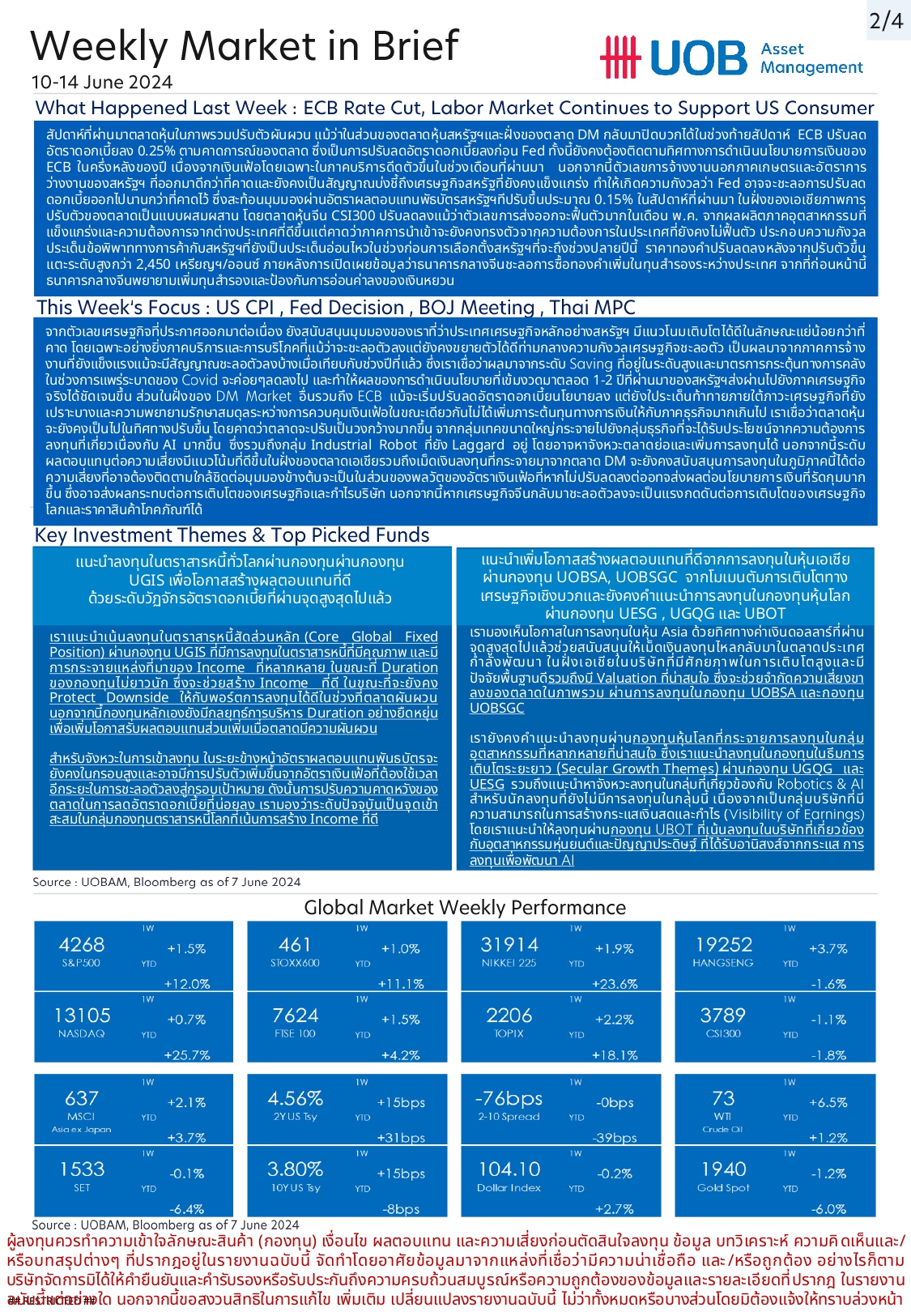

UOBAM : สัปดาห์นี้จับตา CPI สหรัฐฯ เฟด บีโอเจ กนง. 10/06/2024 14:05009Breaking News, Fund Manager Facebook iconFacebookTwitter iconTwitterLINE iconLine