HoonSmart.com>> “AIMC” เผยกองทุนรวมไตรมาส 1/66 มูลค่าทรัพย์สินสุทธิฟื้นตัวขึ้นแตะ 4.93 ล้านล้านบาท เพิ่มขึ้น 4.73 หมื่นล้านบาท หรือ 0.97% จากสิ้นปี 65 แรงหนุนตลาดหุ้นทั่วโลกขึ้นยกแผง ยกเว้นหุ้นไทยติดลบ 3.6% ด้านผลตอบแทนตราสารหนี้เพิ่มขึ้น บลจ.กสิกรไทย มูลค่าสินทรัพย์เพิ่มขึ้นโดดเด่น 4.4 หมื่นล้านบาท ฟากบลจ.วรรณ อัตราเติบโตสูงสุด 6.7% ด้าน “MFC” มองไตรมาส 2/66 แนะทยอยสะสมหุ้นไทยเข้าพอร์ต ส่วน “หุ้นจีน-ตราสารหนี้ต่างประเทศ-ทอง-กองทุนอสังหาริมทรัพย์ไทยและเอเชีย” ให้น้ำหนัก Slightly Overweight มองหุ้นสหรัฐฯ upside จำกัด

สมาคมบริษัทจัดการลงทุน (AIMC) เปิดเผยภาพรวมอุตสาหกรรมกองทุนรวม ในไตรมาส 1 ปี 2566 สิ้นสุด 31 มี.ค.ที่ผ่านมามีมูลค่าทรัพย์สินสุทธิอยู่ที่ 4,926,325 ล้านบาท เพิ่มขึ้น 47,376 ล้านบาท หรือ 0.97% จากสิ้นปี 2565 มีมูลค่า 4,878,893 ล้านบาท โดยหลักๆ มาจากมูลค่าที่เพิ่มขึ้นจากกองทุนตราสารหนี้ 55,216 ล้านบาท หรือ 2.69% ทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์เพิ่มขึ้น 13,421 ล้านบาท หรือ 6.11% ขณะที่กองทุนหุ้นลดลง 16,965 ล้านบาท หรือ -1.05% กองทุนผสมลดลง 5,058 ล้านบาท หรือ -1.46%

กองทุนตราสารหนี้ซึ่งมีมูลค่าสูงสุดอยู่ที่ 2,108,135 ล้านบาท เพิ่มขึ้น 2.69% กองทุนตราสารทุนมีมูลค่าอยู่ที่ 1,593,012 ล้านบาท ลดลง 1.05% กองทุนรวมโครงสร้างพื้นฐานมูลค่า 379,923 ล้านบาท ลดลง 1.94% กองทุนผสมมูลค่า 341,672 ล้านบาท ลดลง 1.46% ทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์มูลค่า 232,999 ล้านบาท เพิ่มขึ้น 6.11%

อย่างไรก็ตามแยกในรายประเภทกองทุนพบกองทุนเพื่อไปลงทุนต่างประเทศ (FIF) มูลค่าเพิ่มขึ้น 60,891 ล้านบาท หรือ 6.63% จากสิ้นปี 2565 มาอยู่ที่ 978,760 ล้านบาท ขณะที่กองทุนรวมตลาดเงิน (มันนี้ มาร์เก็ต) มูลค่าลดลง 24,620 ล้านบาท หรือ -7.94% ขึ้นมาอยู่ที่ 36,310 ล้านบาท

ส่วนกองทุนประหยัดภาษีอย่างกองทุนรวมเพื่อการออม (SSF) มูลค่าเพิ่มขึ้น 2,217 ล้านบาท หรือ 4.86% มาอยู่ที่ 47,880 ล้านบาท ขณะที่กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) มูลค่าลดลง 1,012 ล้านบาท หรือ -0.25% อยู่ที่ 403,289 ล้านบาทและกองทุนรวมหุ้นระยะยาว (LTF) มูลค่าลดลง 27,739 ล้านบาท หรือ -8.35%

ด้านบริษัทหลักทรัพย์จัดการกองทุน (บลจ.) ที่มีกองทุนรวมภายใต้การบริหารทั้งหมด 22 บริษัท ซึ่ง 11 บริษัทมีมูลค่าทรัพย์สินภายใต้การบริหารเพิ่มขึ้น นำโดยบลจ.กสิกรไทย เพิ่มขึ้น 44,261 ล้านบาท หรือ 4.15% รองลงมาบลจ.ไทยพาณิชย์เพิ่มขึ้น 9,680 ล้านบาท หรือ 1.09% บลจ.วรรณเพิ่มขึ้น 4,347 ล้านบาท หรือ 6.70% ถือเป็นบลจ.ที่มีอัตราการเติบโตสูงสุดในไตรมาสแรก

ขณะที่ 5 อันดับบลจ.ที่มูลค่าทรัพย์สินสุทธิสูงสุด อันดับหนึ่งยังเป็นบลจ.กสิกรไทย มูลค่า 1,110,289 ล้านบาท ส่วนแบ่งการตลาด 22.54% อันดับสองบลจ.ไทยพาณิชย์ มูลค่า 901,786 ล้านบาท ส่วนแบ่ง 18.31% อันดับสาม บลจ.บัวหลวง มูลค่า 743,474 ล้านบาท ส่วนแบ่ง 15.09% อันดับสี่ บลจ.กรุงไทย มูลค่า 560,425 ล้านบาท ส่วนแบ่ง 11.38% และอันดับห้า บลจ.กรุงศรี มูลค่า 394,348 ล้านบาท ส่วนแบ่ง 8.00%

MFC ชี้้เป้าลงทุน Q2/66

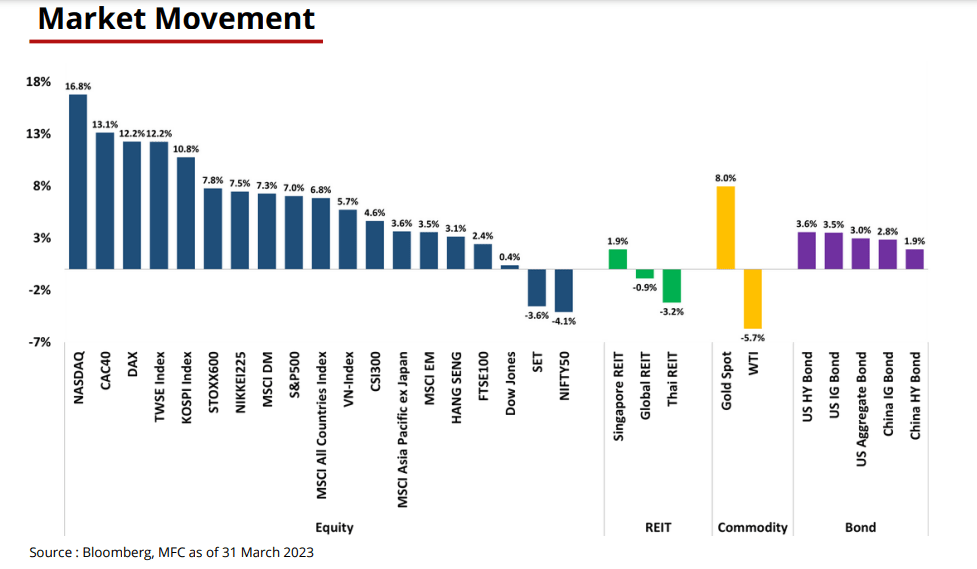

บลจ.เอ็มเอฟซี (MFC) เผยภาพรวมดัชนีตลาดหุ้นไทยปิดไตรมาส 1/66 ดัชนี SET อยู่ที่ระดับ 1,609.17 จุด ลดลง 3.56% จากสิ้นปี 65 อยู่ที่ 1,668.66 จุด ทิศทางตลาดหุ้นไทยแกว่งตัว Sideway ตาม sentiment ของปัจจัยต่างประเทศ โดยมีปัจจัยลบจากการชะลอตัวของเศรษฐกิจโลก ความกังวลสภาวะเศรษฐกิจถดถอยอาจส่งผลต่อภาคการส่งออกของไทยชะลอตัว ความขัดแย้งทางภูมิรัฐศาสตร์ เช่น รัสเซียกับยูเครน ปัญหาสถาบันการเงินขาดสภาพคล่องทั้งในสหรัฐฯและยุโรป และปัญหาหนี้ครัวเรือนของไทยที่อยู่ในระดับสูง

สำหรับทิศทางตลาดหุ้นไทยไตรมาส 2/66 มองดัชนีจะเคลื่อนไหว Sideways to Sideways Up ตามปัจจัยภายในประเทศที่ทยอยฟื้นตัวดีขึ้น ในส่วนปัจจัยสนับสนุนให้น้ำหนักการฟื้นตัวของภาคการท่องเที่ยวเป็นปัจจัยสำคัญในการขับเคลื่อนเศรษฐกิจไทยในปีนี้ โดยการท่องเที่ยวแห่งประเทศไทยเปิดเผยภาพรวมการท่องเที่ยวในเดือนม.ค.66 มีนักท่องเที่ยวต่างชาติเดินทางเข้าไทยจำนวน 2.14 ล้านคน ขยายตัว 1,502.76 และมองว่าไตรมาส 1/66 จะมีนักท่องเที่ยวชาวต่างชาติเดินทางเข้าไทยราว 6 ล้านคน และตลอดทั้งปี 66 ไทยน่าจะมีนักท่องเที่ยวกว่า 25 – 30 ล้านคน สำหรับทิศทางการท่องเที่ยวที่ดีขึ้น มีปัจจัยสนับสนุนจากโครงการเราเที่ยวด้วยกันเฟส 5 ช่วยสร้างงาน สร้างรายได้ให้แก่ผู้ประกอบการและแรงงานในท้องถิ่น รวมกว่า 1.2 หมื่นล้านบาท

“MFC มองว่าตลาดหุ้นไทยยังมีความน่าสนใจลงทุนและแนะนำทยอยสะสมหุ้นไทยเข้าพอร์ตลงทุน ปัจจุบันเราคงน้ำหนักการลงทุนในตลาดหุ้นไทยระยะสั้นเป็น Neutral ส่วนภาพระยะกลางถึงยาวจะให้น้ำหนักเป็น Slightly Overweight”

สำหรับตลาดหุ้นสหรัฐฯ มีโอกาสฟื้นตัวได้ในไตรมาส 2 จากความเสี่ยงของกลุ่มธนาคารที่ลดลงและสภาพคล่องที่ยังอยู่ในระดับสูง อีกทั้งการลดการปล่อยสินเชื่อของภาคธนาคารนั้น จะเริ่มส่งผลเข้ามาในระบบเศรษฐกิจและกดดันเงินเฟ้อให้มีแนวโน้มลดลงในไตรมาส 2 โดยเฉพาะเงินเฟ้อในฝั่งที่อยู่อาศัย โดยล่าสุดเริ่มเห็นราคาบ้านในสหรัฐฯ (S&P/Case-Shiller U.S. National Home Price Index) ปรับตัวลดลงต่อเนื่องเป็นเดือนที่ 7 โดยในเดือน ม.ค. ลดลง -0.5% MoM อย่างไรก็ตาม MFCยังไม่สามารถตัดประเด็นความเสี่ยงเศรษฐกิจถดถอยในสหรัฐฯ ออกไปได้ ทำให้ MFC คงน้ำหนักการลงทุนเป็น Neutral จาก upside ที่ค่อนข้างจำกัด โดยมองแนวต้านสำคัญของดัชนี S&P500 ที่ระดับ 4,200 จุด

ตลาดหุ้นยุโรป ตัวเลขทางเศรษฐกิจหลายกลุ่มปรับตัวเพิ่มขึ้น เช่น ผลิตภัณฑ์มวลรวม (GDP), ดัชนีผู้จัดการฝ่ายจัดซื้อรวมภาคการผลิตและภาคบริการ (Composite PMI) และ ดัชนีผู้จัดการฝ่ายจัดซื้อภาคบริการ (Service PMI) อย่างไรก็ตาม ตัวเลขเงินเฟ้อพื้นฐานยังคงอยู่ในระดับสูง จะเป็นแรงกดดันให้ธนาคารกลางยุโรปยังคงปรับขึ้นอัตราดอกเบี้ยต่อเนื่อง MFC มีมุมมองต่อตลาดหุ้นยุโรป เป็น Neutral

ตลาดหุ้นจีน คาดว่าฟื้นตัวเนื่องจากการฟื้นตัวเศรษฐกิจจีนต่อเนื่อง ผลประกอบการบริษัทจีนฟื้นตัว และปัจจัยราคาอยู่ในระดับน่าสนใจ เมื่อเทียบกับตลาดหุ้นสหรัฐฯ อย่างไรก็ตาม ตลาดหุ้นจีนอาจได้รับปัจจัยกดดันภายนอก อาทิเช่น ความผันผวนตลาดหุ้นสหรัฐฯ ความเสี่ยงเศรษฐกิจสหรัฐฯถดถอย และ ความขัดแย้งภูมิศาสตร์ระหว่างสหรัฐฯ จีน ต่อประเด็นไต้หวัน ให้น้ำหนักเป็น Slightly Overweight

ตลาดตราสารหนี้ต่างประเทศ ได้ปัจจัยหนุนจากคาดว่าธนาคารกลางสหรัฐฯ (Fed) จะเข้าใกล้ยุติการปรับขึ้นอัตราดอกเบี้ย โดยมองการปรับขึ้นดอกเบี้ยครั้งสุดท้ายในการประชุมเดือน พ.ค.และความเสี่ยงเศรษฐกิจสหรัฐฯ ถดถอย ส่งผลให้การปรับขึ้นของอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ จำกัด และมีแนวโน้มปรับลดลงได้ Slightly Overweight

ตลาดตราสารหนี้เอเชีย คาดว่าตราสารหนี้จีนจะฟื้นตัวจากตลาด USD-offshore bond และปัจจัยหนุนนโยบายการเงินผ่อนคลายของธนาคารกลางจีน การฟื้นตัวเศรษฐกิจจีนและกาคอสังหารืมทรัพย์จีน ให้น้ำหนักการลงทุนเป็น Neutral และมีมุมมองเชิงบวกในระยะข้างหน้า

ทองคำ ได้รับปัจจัยหนุนจากค่าเงินดอลลาร์สหรัฐฯ ที่มีทิศทางอ่อนค่าลง และปัจจัยกดดันด้านการดำเนินนโยนายการเงินของเฟดเริ่มลดลงหลังจากเฟดปรับขึ้นอัตราดอกเบี้ยนโยบายเข้าใกล้ระดับ Terminal Rate แล้ว อีกทั้ง ทองคำสามารถป้องกันความเสี่ยงจากภาวะเงินเฟ้อและกาวะเศรษฐกิจถดถอยได้ รวมถึงยังช่วยป้องกันความเสี่ยงในกรณีที่ความขัดแย้งชิงภูมิรัฐศาสตร์พิ่มสูงขึ้น ดังนั้น นักลงทุนควรมีสัดส่วนทองคำในพอร์ตการลงทุนเพื่อกระจายความเสี่ยง MFC คงน้ำหนักการลงทุนในทองคำเป็น Slightly Overweight โดยมองกรอบแนวรับบริวณ 1,890 ตอลลาร์สหรัฐฯ ต่อออนซ์ และแนวต้านบริเวณ 2,075 ดอลลาร์สหรัฐฯ ต่อออนซ์

น้ำมันดิบ มองราคามีแนวโน้มเคลื่อนไหวออกข้าง (Sideways) โดยได้รับแรงหนุนจากอุปทานน้ำมันที่ตึงตัวและอัตราเงินเฟื้อของสหรัฐฯ ลดลงส่งผลให้เฟดปรับขึ้นอัตราดอกเบี้ยน้อยลง อย่างไรก็ตามราคาน้ำมันดิบยังมีปัจจัยกดดันอยู่จาก 1.) ราคาน้ำมันดิบเคลื่อนไหงอยู่ใต้เส้นค่าเฉลี่ยเคลื่อนที่ 200 วัน และ 2.) ปัจจัยกดดันจากภาวะเศรษฐกิจถดถอยในสหรัฐฯ ที่มีโอกาสเกิดมากขึ้น ด้งนั้น จึงให้น้ำหนักการลงทุนในน้ำมันเป็น Neutral มองกรอบการเคลื่อนไหวที่ 70-82 ดอลลาร์สหรัฐฯ ต่อบาร์เรล

กองทุนอสังหาริมทรัพย์ทั่วโลก คงน้ำหนักการลงทุนเป็น Neutral จากอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ที่มีแนวโน้มปรับตัวลดลงในระยะข้างหน้า หลังเฟดปรับขึ้นอัตราดอกเนี้ยนโยบายเข้าใกล้สู่ระดับ Terminal Rate แล้ว หลังเงินเอของสหรัฐฯ มีทิศทางชะลอตัวลงชัดเจน ซึ่งจะเป็นปัจจัยบวกต่อ Yield Spread

กองทุนอสังหาริมทรัพย์ไทยและเอเชีย คงน้ำหนักการลงทุนเป็น Slightly Overweight โดยมองว่ากองทุนอสังหาริมทรัย์ไทยและเอเชียมีความน่าสนใจมากกว่ากองทุนอสังหาริมทรัพย์ทั่วโลก เนื่องจากเศรษฐกิจเอเชียอยู่ในช่วงฟื้นตัว อีกทั้ง กองทุนอสังหาริมทรัพย์ไทยและเอเชีย Dividend Yield อยู่ในระดับสูง 5-6% และอัตราจ่ายปันผลฟื้นตัวดีขึ้นตามการฟื้นตัวของเศรษฐกิจ รวมถึงมี Yield Spread มากกว่าทางฝั่งสหรัฐฯ นอกจากนี้ราคาไม่แพง จึงมีความน่าสนใจในการทยอยลงทุนระยะยาว

เปิดโผกองทุนแนะนำ

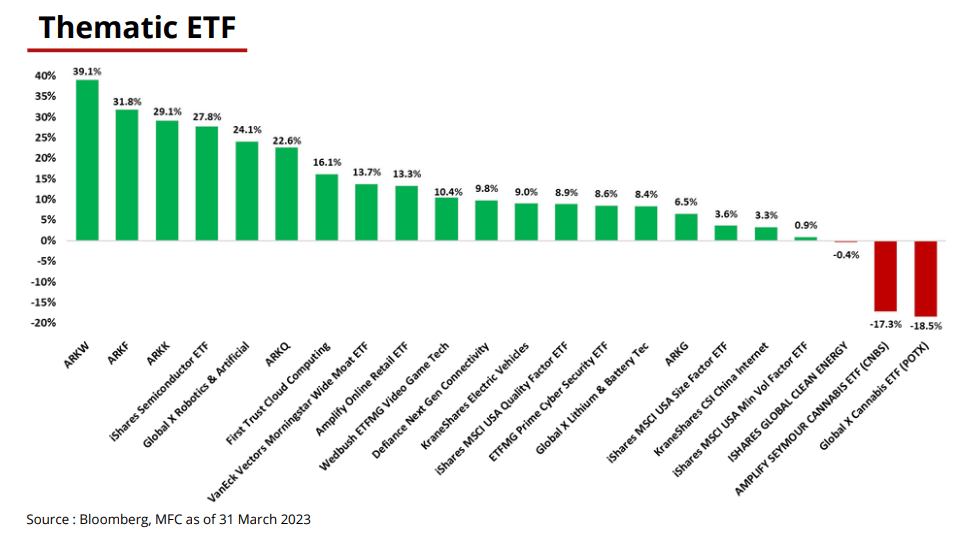

สำหรับกองทุนแนะนำ ลงทุนหุ้นไทย ได้แก่ M-FOCUS, M-MIDSMALL, MBT-G ลงทุนหุ้นจีน แนะ MCHINA, MCHEVO หุ้นสหรัฐฯ ได้แก่ M-EDGE , MGF หุ้นธุรกิจเฮลธ์แคร์ ได้แก่ MHEALTHG หุ้นธุรกิจพลังงานสะอาด ได้แก่ MRENEW หุ้นเวียดนาม ได้แก่ MVIET ทองคำ แนะ IGOLD ตราสารหนี้ต่างประเทศ แนะ MUBOND

อ่านข่าว

เงินไหลเข้ากองทุนหุ้นไทย Q1/66 มูลค่า 3.3 พันล. หลัง SET หลุด 1,600