HoonSmart.com>>ศูนย์วิจัยกสิกรไทยคงเป้าGDP ปีนี้โต 3.7% ส่งออกหดตัวแรง 1.2% จากต้นปีคาดหดตัว 0.5% แต่เพิ่มเป้านักท่องเที่ยวเป็น 28.5 ล้านคน ลดเป้าสินเชื่อแบงก์ลงจากโต 4.7% เหลือ 4.2% ยืน NPLs เพิ่มขึ้น 2.55-2.88% เศรษฐกิจสหรัฐฯถดถอยทางเทคนิค Q2 ปัญหาสถาบันการเงินสหรัฐ-ยุโรปยืดเยื้อ แบงก์ไทยแกร่ง กรณีเลวร้ายที่สุดหากตราสารหนี้ที่ลงทุนเสียหายหมดกระทบต่อกำไรเพียง 6% ด้านเฟดขึ้นดอกเบี้ย 0.25% ตามคาด ส่งสัญญาณปีนี้จะขึ้นอีก 1 ครั้ง ส่วนกนง.คาดขึ้นอีก 1 ครั้ง สิ้นปีอยู่ที่ 1.75% หุ้นบวก 8 จุด ต่างขาติกลับมาซื้อหุ้น-บอนด์ ทองบวก 250 บาท

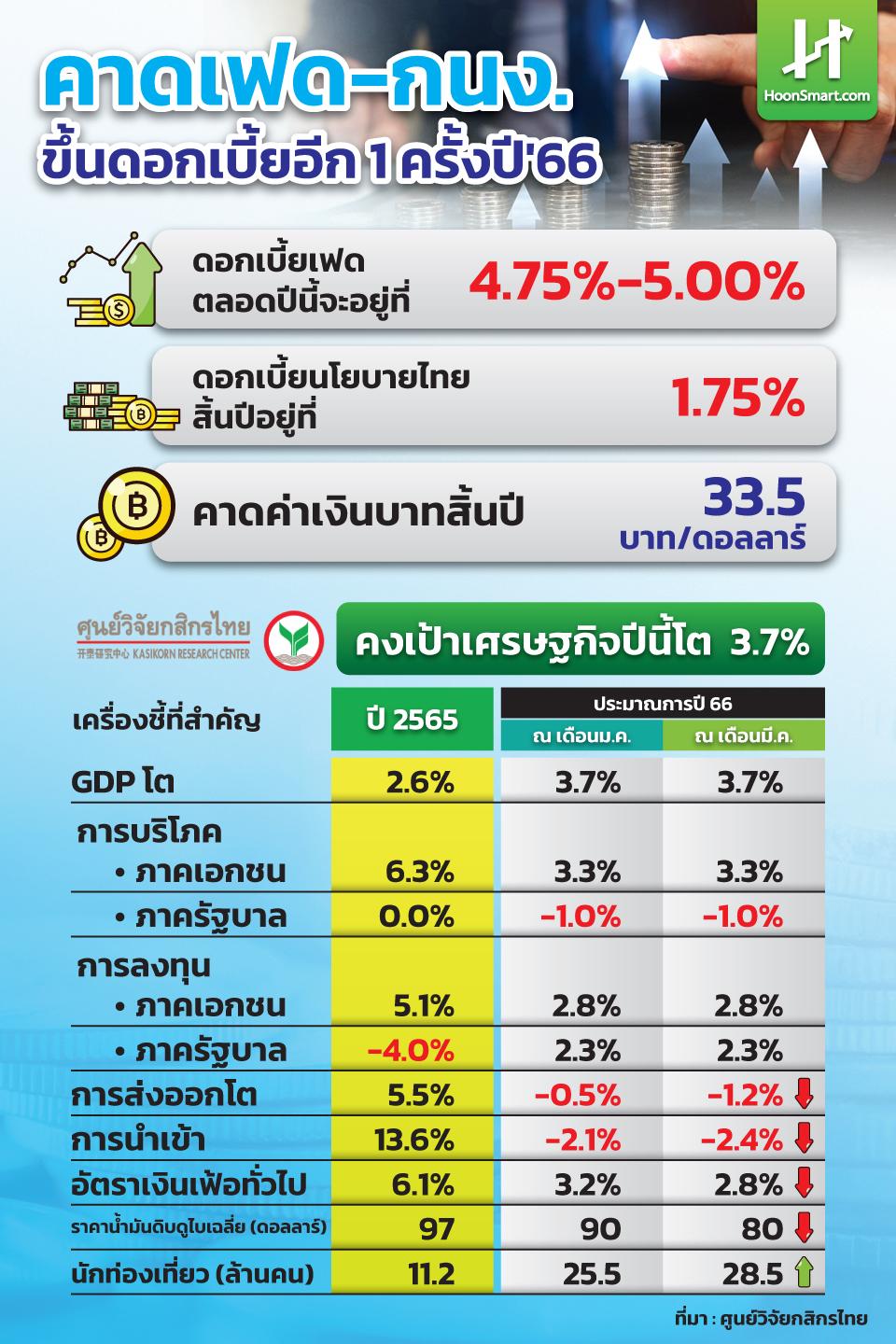

นางสาวณัฐพร ตรีรัตน์ศิริกุล รองกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย เปิดเผยว่า บริษัทฯคงคาดการณ์เศรษฐกิจในปี 2566 เติบโต 3.7% โดยมีการปรับลดเป้าหมายการเติบโตของสินเชื่อในระบบธนาคารพาณิชย์ลงจากเดิมคาดเติบโต 4.7% เหลือ 4.2% เนื่องจากสินเชื่อธุรกิจจะได้รับผลกระทบจากการส่งออกหดตัวมากกว่าที่เคยคาดการณ์ไว้เมื่อเดือนม.ค.ที่ -0.5% มาอยู่ที่ -1.2% ขณะที่สินเชื่อรายย่อยก็ลดลง ตามภาวะอัตราดอกเบี้ยสูงขึ้นและหนี้ครัวเรือนยังอยู่ในระดับสูง

นอกจากนี้มีการปรับเพิ่มจำนวนนักท่องเที่ยวจาก 25.5 ล้านคน เพิ่มเป็น 28.5 ล้านคน และลดเป้าหมายเงินเฟ้อจาก 3.2%เหลือ 2.8% หลังราคาน้ำมันดิบดูไบเฉลี่ยลดลงจาก 90 ดอลลาร์/บาร์เรล เหลือ 80 ดอลลาร์สหรัฐ ทิศทางเศรษฐกิจยังเต็มไปด้วยปัจจัยความไม่แน่นอนของเศรษฐกิจโลก ส่งออกได้รับผลกระทบจากเศรษฐกิจสหรัฐโดยตรง ทำให้การส่งสินค้าหลายกลุ่มลดลง เช่น อิเล็กทรอนิกส์ จึงยังเป็นประเด็นที่ยังคงติดตามต่อไป

สำหรับปัญหาภาคธนาคารของสหรัฐ จะส่งผลให้เศรษฐกิจสหรัฐฯ ชะลอตัวลงมากกว่าเดิม และมีแนวโน้มสูงขึ้นที่จะเข้าสู่ภาวะถดถอยทางเทคนิคในไตรมาสที่ 2 ความกังวลสะท้อนผ่านโมเมนตัมการปรับดอกเบี้ยนโยบายของเฟดในการประชุมครั้งล่าสุด (วันที่ 21-22 มีนาคม) ที่ผ่อนคันเร่งลงด้วยการปรับขึ้นอัตราดอกเบี้ยนโยบาย 0.25% จากช่วงก่อนเกิดปัญหาภาคธนาคารสหรัฐฯ ที่ตลาดมองว่าจะมีการปรับขึ้นอัตราดอกเบี้ยนโยบายถึง 0.50% และคาดสิ้นปีจะเห็น 6% แต่ปีนี้คงไม่ถึงแล้ว

แนวโน้มค่าเงินบาทนั้น คงจะเคลื่อนไหวผันผวนค่อนข้างมากต่อเนื่องไปในไตรมาสสอง ท่ามกลางสถานการณ์ต่างประเทศยังไม่นิ่ง เพียงแต่จังหวะการปรับขึ้นอัตราดอกเบี้ยนโยบายของเฟดที่ชะลอความแรงลง ทำให้เงินบาทมีโอกาสแกว่งตัวในทิศทางที่แข็งค่าขึ้น ขณะที่ อัตราดอกเบี้ยนโยบายของไทยคาดว่าจะปรับขึ้นได้อีก 0.25% ในการประชุมวันที่ 29 มีนาคมนี้ คาดสิ้นปีอยู่ที่ 1.75% ส่วนค่าเงินบาทจะอยู่ที่ 33.5 บาท/ดอลลาร์

สำหรับผลกระทบของปัญหาธนาคารชาติตะวันตกต่อไทย อยู่ในกรอบจำกัด เพราะธนาคารไทยมีโครงสร้างงบดุลที่กระจายตัวดีกว่า อาทิ มีพอร์ตสินเชื่อที่ใหญ่กว่าเงินลงทุน พอร์ตสินเชื่อมีการกระจายตัวตามกลุ่มลูกค้ารายย่อย เอสเอ็มอี และรายใหญ่ รวมถึงมีเงินฝากที่ไม่ได้กระจุกตัวอยู่ที่ลูกค้าที่มีความมั่งคั่งสูงหรือลูกค้าธุรกิจองค์กร เหมือนดังกรณีธนาคารสหรัฐฯ ที่ประสบปัญหา นอกจากนี้ ธนาคารไทยยังมีสภาพคล่องและเงินกองทุนอยู่ในระดับสูง แข่งขันได้ในระดับสากล ภายใต้การกำกับดูแลที่ใกล้ชิดของธนาคารแห่งประเทศไทยและกระทรวงการคลังอีกด้วย

นางสาวธัญญลักษณ์ วัชระชัยสุรพล รองกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย จำกัดกล่าวว่า จากข้อมูลที่มี ณ ขณะนี้วิกฤตธนาคารขนาดกลางและเล็กของสหรัฐฯ คงจะยืดเยื้อในระยะกลางและระยะยาว ตราบใดที่ธนาคารที่ถูกจับตามองยังไม่ได้แก้ไขปัญหางบดุล อาทิ การกระจุกตัวของเงินฝาก หรือการบริหารความเสี่ยงอัตราดอกเบี้ย ก็จะยังทำให้ผู้ฝากเงินขาดความมั่นใจ นอกจากนี้ การที่ทางการสหรัฐฯ มีเจตนาที่จะแก้ไขปัญหาโดยไม่ใช้เงินภาษีของประชาชน ทำให้การตัดสินใจอาจใช้เวลา อีกทั้งธนาคารที่จะเข้ามาซื้อกิจการในธนาคารที่ประสบปัญหา คงใช้เวลาในการตัดสินใจเช่นกัน สุดท้ายแล้ว ธนาคารที่เป็นประเด็นก็อาจหลีกเลี่ยงการปิดตัวลงได้ยาก

อย่างไรก็ตาม เชื่อว่า การที่ธนาคารกลางสหรัฐฯ และธนาคารกลางชาติอื่นๆ เข้าดูแลสภาพคล่องของระบบอย่างรวดเร็ว น่าจะช่วยยับยั้งสถานการณ์ไม่ให้ลุกลามจนกลายเป็นวิกฤตการเงินโลกได้ ส่วนในระยะถัดไป ประเด็นติดตามอยู่ที่ทางการสหรัฐฯ จะปรับปรุงกฎหมายการกำกับดูแลภาคธนาคารสหรัฐฯ ให้เข้มงวดขึ้นสำหรับธนาคารขนาดกลางและเล็กหรือไม่ ซึ่งหากมีการดำเนินการได้จริงในทางปฏิบัติ ก็อาจทำให้ธนาคารระมัดระวังการปล่อยสินเชื่อมากขึ้น กระทบผลประกอบการธนาคารกลุ่มดังกล่าวในระยะกลาง

ด้านตลาดหลักทรัพย์วันที่ 23 มี.ค.2566 ดัชนีปิดที่ระดับ 1,593.65 จุด เพิ่มขึ้น 8.57 จุด หรือ +0.54% มูลค่าซื้อขาย 49,431.84 ล้านบาท โดยนักลงทุนต่างประเทศซื้อสุทธิ 1,008.58 ล้านบาท สถาบันในประเทศซื้อสุทธิ 1,642.26 ล้านบาท และนักลงทุนต่างชาติซื้อตราสารหนี้ 1,387 ล้านบาท

นายสมบัติ เอกวรรณพัฒนา ผู้อำนวยการอาวุโส ฝ่ายวิจัยหลักทรัพย์ บล.ดีบีเอส วิคเคอร์ส (ประเทศไทย) กล่าวว่า บรรยากาศตลาดหุ้นในช่วงเช้าติดลบจากความกังวลเศรษฐกิจสหรัฐชะลอตัวลงหลังจากตีความถ้อยแถลงของประธานธนาคารกลางสหรัฐ (เฟด) ไปในทางยังปรับขึ้นอัตราดอกเบี้ยทำให้ไปกดดันหุ้นในกลุ่มธนาคาร แต่ในช่วงบ่ายบางกลุ่มก็มีการตีความถ้อยแถลงของประธานเฟดที่เห็นภาพชัดขึ้นในการส่งสัญญาณจะปรับขึ้นอัตราดอกเบี้ยในการประชุมเดือนพ.ค.อีกครั้ง หลังจากนั้นก็จะทรงตัว และเฟดคงจะปรับลดอัตราดอกเบี้ยได้ในปี 67-68 ซึ่งเป็นมุมมองอีกแง่ ทำให้ตลาดคลายใจลงและบ่ายก็มีแรงซื้อกลับเข้ามา ทำให้ตลาดในเอเชียส่วนใหญ่เคลื่อนไหวในแดนบวกกันด้วย

นอกจากนี้ ตลาดหุ้นไทยมีปัจจัยบวกเฉพาะตัวจากการเลือกตั้ง เป็นแรงหนุนทำให้เปอร์เซนต์การปรับตัวขึ้นทำได้ดีกว่าตลาดอื่นในเอเชีย อย่างไรก็ดี ขณะนี้สถานการณ์ได้คลี่คลายไประดับหนึ่งแล้วหลังเสร็จสิ้นการประชุมเฟด ต่อไปก็ติดตามตัวเลขเศรษฐกิจของสหรัฐ โดยเฉพาะตัวเลขที่จะบ่งชี้ถึงความเป็นไปของเงินเฟ้อสหรัฐ

ด้านตลาดในยุโรปเทรดบ่ายนี้เคลื่อนไหวไซด์เวย์ในแดนลบเล็กน้อยราว 0.1-0.2% ไม่สดใสเหมือนตลาดเอเชีย เนื่องจากยังเป็นห่วงเรื่องเงินเฟ้อในยุโรป หลังจากที่เงินเฟ้ออังกฤษยังอยู่ในระดับสูง และวันนี้มีการประชุมธนาคารกลางอังกฤษ (BoE) ตลาดคาดว่าจะปรับขึ้นอัตราดอกเบี้ยต่อ

ส่วนแนวโน้มตลาดหุ้นในวันพรุ่งนี้ (24 มี.ค) บรรยากาศของตลาดยังอยู่ในทิศทางที่ดี โดยให้แนวรับ 1,570-1,580 จุด แนวต้าน 1,610-1,620 จุด

ส่วนราคาทองคำเปลี่ยนแปลง 2 ครั้ง รวมเพิ่มขึ้น 250 บาท หลังเฟดขึ้นดอกเบี้ย 0.25%ตามคาด