HoonSmart.com>>”ทริส” เพิ่มเครดิตองค์กร GULF มาอยู่ระดับ A+ และหุ้นกู้ไม่ด้อยสิทธิ ไม่มีหลักประกัน A สะท้อน กระแสเงินสดเพิ่มขึ้น ลดแรงกดดันภาระหนี้ และผู้นำผลิตไฟฟ้าของไทย การกระจายความเสี่ยงที่ดี

บริษัททริสเรทติ้ง ปรับเพิ่มอันดับเครดิตองค์กรของ บริษัท กัลฟ์ เอ็นเนอร์จี ดีเวลลอปเมนท์ (GULF ) มาอยู่ที่ระดับ “A+” จาก “A” และปรับเพิ่มอันดับเครดิตหุ้นกู้ไม่ด้อยสิทธิ ไม่มีหลักประกัน อยู่ระดับ “A” จาก “A-” พร้อมแนวโน้มอันดับเครดิต “Stable” หรือ “คงที่”

อันดับเครดิตที่เพิ่มขึ้น สะท้อนการเพิ่มขึ้นอย่างมีนัยสำคัญของกระแสเงินสดของบริษัท จากการเปิดดำเนินงานเชิงพาณิชย์ของโรงไฟฟ้าภายใต้โครงการผู้ผลิตไฟฟ้าอิสระ (Independent Power Producer — IPP) โดยกระแสเงินสดที่เพิ่มขึ้นจะช่วยลดแรงกดดันจากภาระหนี้

อันดับเครดิตยังสะท้อนสถานะของบริษัท ที่เป็นหนึ่งในผู้นำในธุรกิจผลิตไฟฟ้าของประเทศไทย ตลอดจนการลงทุนที่มีการกระจายความเสี่ยงที่ดี ผลงานในการพัฒนาและดำเนินงานโรงไฟฟ้าที่ได้รับการยอมรับ รวมถึงกระแสเงินสดที่คาดการณ์ได้ในระดับสูงจากการมีสัญญาซื้อขายไฟฟ้าระยะยาวกับการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ. ได้รับอันดับเครดิต “AAA/Stable”)

ทั้งนี้ อันดับเครดิตหุ้นกู้ ที่ต่ำกว่าอันดับเครดิตองค์กรอยู่ 1 ขั้นนั้น สะท้อนการด้อยสิทธิทางโครงสร้างในสิทธิเรียกร้องของหุ้นกู้ เมื่อเทียบกับภาระเงินกู้ของบริษัทย่อยของบริษัท

อย่างไรก็ตาม อันดับเครดิต ก็ลดทอนลงจากความเสี่ยง อันเนื่องมาจากการลงทุนในต่างประเทศและการขยายธุรกิจที่รวดเร็วของบริษัท

ประเด็นสำคัญที่กำหนดอันดับเครดิต

กระแสเงินสดจะเพิ่มขึ้น

ทริสเรทติ้งคาดการณ์ว่ากระแสเงินสดของบริษัทจะยังคงอยู่ในช่วงเติบโตในระยะ 3 ปีข้างหน้า โดยโรงไฟฟ้า IPP ขนาดใหญ่ทั้ง 2 แห่งที่มีกำลังการผลิตติดตั้งเมื่อคิดตามสัดส่วนการลงทุน รวมกันประมาณ 3,700 เมกะวัตต์ นั้น จะทำให้กระแสเงินสดของบริษัทเพิ่มขึ้นอย่างมีนัยสำคัญ ซึ่ง ณ ปัจจุบันกำลังการผลิตจำนวนครึ่งหนึ่งได้ดำเนินการจ่ายไฟแล้วและมีผลการดำเนินงานที่น่าพอใจ

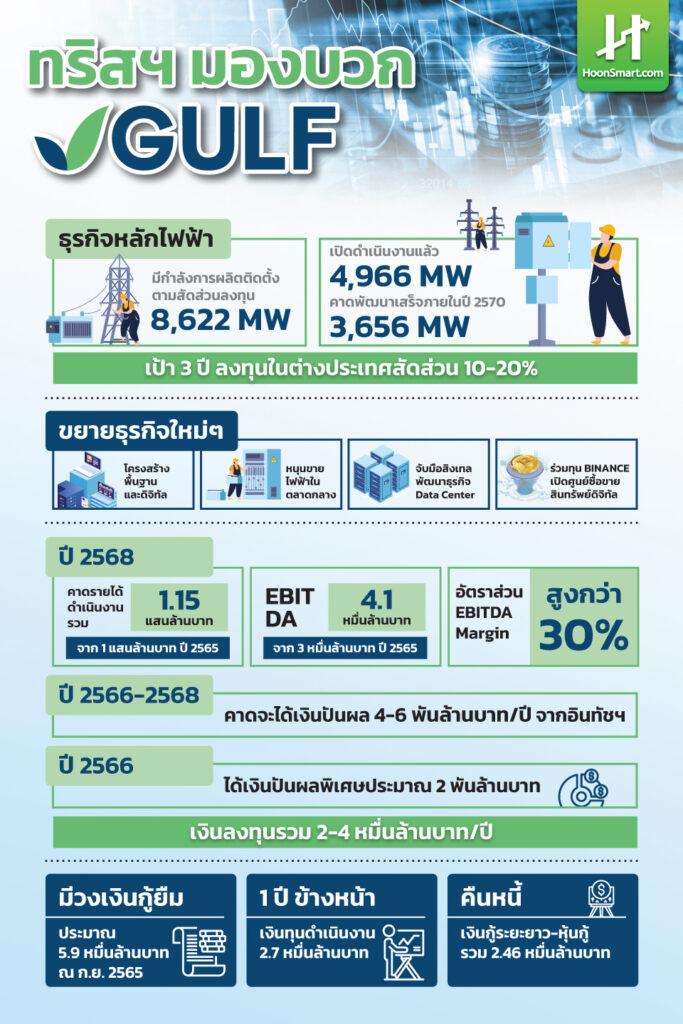

ทริสเรทติ้งเชื่อว่ากำลังการผลิตส่วนที่เหลือจะสามารถเปิดดำเนินงานในช่วงปี 2566-2567 ได้ตามกำหนดการ ทริสเรทติ้งคาดว่ากำลังการผลิตติดตั้งรวมตามสัดส่วนการลงทุนของโรงไฟฟ้าที่เปิดดำเนินงานแล้ว ของบริษัทจะเพิ่มขึ้นเป็น 8,700 เมกะวัตต์ในอีก 3 ปีข้างหน้า จาก 4,966 เมกะวัตต์ณ เดือนธันวาคม 2565

กำลังการผลิตที่เพิ่มขึ้นดังกล่าวน่าจะช่วยให้รายได้จากการดำเนินงานรวมของบริษัทเพิ่มขึ้นเป็น 1.15 แสนล้านบาทในปี 2568 จากประมาณ 1 แสนล้านบาทในปี 2565 ในขณะที่กำไรก่อนดอกเบี้ยจ่าย ภาษี ค่าเสื่อมราคาและค่าตัดจำหน่าย (EBITDA) ของบริษัทน่าจะเพิ่มขึ้น เป็น 4.1 หมื่นล้านบาทในปี 2568 จากประมาณ 3 หมื่นล้านบาทในปี 2565 โดยอัตราส่วน EBITDA Margin (EBITDA ต่อรายได้) ของบริษัทน่าจะทรงตัวอยู่ในระดับที่สูงกว่า 30% ในช่วงประมาณการ

ทั้งนี้ บริษัทจำหน่ายกระแสไฟฟ้าให้แก่ลูกค้าในภาคอุตสาหกรรมเพียงประมาณ 10% ของรายได้ จากการจำหน่ายกระแสไฟฟ้าซึ่งช่วยให้บริษัทได้รับผลกระทบในเชิงลบจากความผันผวนของราคาก๊าซธรรมชาติในระดับที่จำกัด

ทริสเรทติ้งคาดการณ์ว่าบริษัทจะได้รับเงินปันผลจำนวน 4-6 พันล้านบาทต่อปีจาก บริษัท อินทัช โฮลดิ้งส์ จำกัด (มหาชน) (INTUCH) ในช่วงระหว่างปี 2566-2568 โดยได้รับเงินปันผลพิเศษประมาณ 2 พันล้านบาทในปี 2566 ซึ่งเงินปันผลจำนวนมากดังกล่าวจะช่วยสร้างความมั่นคงให้แก่กระแสเงินสดของบริษัท

แรงกดดันจากภาระหนี้จะลดลง

ทริสเรทติ้งเชื่อว่าระดับการก่อหนี้ของบริษัทได้ผ่านจุดสูงสุดมาแล้ว โดยแม้บริษัทจะยังคงมีการขยายธุรกิจอย่างรวดเร็วแต่กระแสเงินสดที่เพิ่มขึ้นก็น่าจะช่วยให้อัตราส่วนหนี้สินทางการเงินต่อ EBITDA ของบริษัทลดลงมาอยู่ที่ระดับประมาณ 7 เท่าในช่วง 3 ปีข้างหน้าจากระดับเกือบ 10 เท่าในปี 2564

ทริสเรทติ้งคาดว่างบลงทุนรวมของบริษัทจะอยู่ในช่วง 2-4 หมื่นล้านบาทต่อปีในช่วงระหว่างปี 2566-2568 คาดหมายว่า บริษัทจะควบคุมระดับการก่อหนี้ โดยเมื่อเร็ว ๆ นี้บริษัทเพิ่งลดสัดส่วนการถือหุ้น โรงไฟฟ้าพลังลมนอกชายฝั่งแห่งหนึ่งในประเทศเยอรมนีลงเหลือ 25% จาก 50% ซึ่งเงินสดที่ได้รับจากการขายหุ้นจำนวน 305 ล้านยูโร หรือประมาณ 1.1 หมื่นล้านบาท ช่วยให้บริษัทบริหารจัดการภาระหนี้สินได้เป็นอย่างดี

โดยเฉพาะอย่างยิ่งในช่วงที่บริษัทขยายการลงทุนอย่างรวดเร็ว และยังทำให้บริษัทไม่ต้องนับรวมหนี้ของ โรงไฟฟ้าดังกล่าวจำนวน 541 ล้านยูโรหรือประมาณ 2 หมื่นล้านบาทเข้ามาในงบการเงินอีกด้วย ทั้งนี้ เงินลงทุนต่าง ๆ จำนวนมากของบริษัทช่วยสร้างความยืดหยุ่นทางการเงินเนื่องจากบริษัทสามารถขายเงินลงทุนบางส่วนเพื่อลดภาระหนี้ในกรณีที่จำเป็น

โครงสร้างหนี้

ณ เดือนกันยายน 2565 หนี้สินรวมของบริษัทมีจำนวนทั้งสิ้นประมาณ 2.63 แสนล้านบาทซึ่งจำนวน 1.59 แสนล้านบาทนั้นเป็นหนี้ที่มีลำดับในการได้รับชำระคืนก่อน (Priority Debt) ซึ่งประกอบด้วยหนี้เงินกู้ที่มีหลักประกันของบริษัทและหนี้เงินกู้ทั้งหมดของบริษัทย่อย ทำให้อัตราส่วนหนี้ที่มีลำดับในการได้รับชำระคืนก่อนต่อหนี้สินรวมของบริษัทอยู่ที่ระดับ 60% และส่งผลให้เจ้าหนี้ที่ไม่มีหลักประกันของบริษัทมีความด้อยสิทธิ์กว่าเจ้าหนี้ที่

มีลำดับในการได้รับชำระคืนก่อนอย่างมีนัยสำคัญเมื่อพิจารณาจากลำดับสิทธิ์เรียกร้องในสินทรัพย์ของบริษัท

มีสถานะเป็นผู้นำตลาด

บริษัทเป็นหนึ่งในผู้นำในธุรกิจผลิตไฟฟ้าของประเทศไทยเมื่อพิจารณาจากขนาดการลงทุนในธุรกิจไฟฟ้า ทั้งนี้ ณ เดือนธันวาคม 2565 บริษัทมีกำลังการผลิตติดตั้งตามสัดส่วนการลงทุนในโรงไฟฟ้ารวมกันที่ขนาด 8,622 เมกะวัตต์ซึ่งจำนวน 4,966 เมกะวัตต์นั้นมาจากโรงไฟฟ้าที่เปิดดำเนินงานแล้ว ในขณะที่ตามกำหนดการแล้วนั้นโรงไฟฟ้าทุกแห่งของบริษัทที่อยู่ระหว่างการก่อสร้างและพัฒนาจะแล้วเสร็จภายในปี 2570

กำลังการผลิตไฟฟ้าของบริษัทมีแนวโน้มที่จะเพิ่มมากขึ้นเมื่อพิจารณาจากกลยุทธ์การเติบโตและโครงการต่าง ๆ ที่มีศักยภาพในการพัฒนา โดยบริษัทในฐานะที่เป็นหนึ่งในผู้นำด้านการผลิตไฟฟ้านั้นอยู่ในสถานะที่จะได้ประโยชน์จากเป้าหมายของภาครัฐที่จะบรรลุความเป็นกลางทางคาร์บอน (CarbonNeutrality) และการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net-zero Greenhouse Gas Emission) โดยมีโควตาในการรับซื้อไฟฟ้าที่ผลิตจาก

พลังงานหมุนเวียนรอบใหม่

นอกจากนี้ บริษัทยังมุ่งแสวงหาโอกาสในการซื้อกิจการต่าง ๆ โดยมุ่งเน้นที่โครงการโรงไฟฟ้าพลังงานหมุนเวียนเพื่อให้มีสัดส่วนการลงทุนในพลังงานสะอาดที่เพิ่มมากขึ้น ในการนี้ ทริสเรทติ้งไม่ได้รวมการซื้อโครงการต่าง ๆ ที่มีศักยภาพในประมาณการในครั้งนี้

ธุรกิจผลิตไฟฟ้ามีการกระจายการลงทุนที่ดี

การลงทุนในโรงไฟฟ้าของบริษัท มีการกระจายความเสี่ยงที่ดี โดยลงทุนโรงไฟฟ้าจำนวนมากกว่า 30 แห่งทั้งในประเทศและต่างประเทศ

โรงไฟฟ้าที่ใช้ก๊าซธรรมชาติเป็นเชื้อเพลิง ถือเป็นสินทรัพย์หลักของบริษัท คิดเป็นสัดส่วน 93% ของกำลังการผลิตตามสัดส่วนการลงทุนทั้งหมด หรือ อยู่ที่ขนาด 8,057 เมกะวัตต์

ขณะที่กำลังการผลิตส่วนที่เหลืออีก 565 เมกะวัตต์ มาจากโรงไฟฟ้าพลังงานหมุนเวียน ซึ่งประกอบไปด้วยโรงไฟฟ้าพลังแสงอาทิตย์และพลังลม หลายแห่งในประเทศเวียดนาม (229 เมกะวัตต์) โรงไฟฟ้าพลังลม 1 แห่งในประเทศเยอรมนี (116 เมกะวัตต์) รวมถึงโรงไฟฟ้าชีวมวล 1 แห่ง โรงไฟฟ้าพลังลมและโรงไฟฟ้าพลังแสงอาทิตย์ที่ติดตั้งบนหลังคาอีกหลายแห่งในประเทศไทย (221 เมกะวัตต์)

บริษัทมีเป้าหมาย จะเพิ่มสัดส่วนพลังงานหมุนเวียนให้เป็น 30% ของกำลังการผลิตทั้งหมดภายในปี 2573 จากประมาณ 8% ในปัจจุบัน เพื่อให้บรรลุเป้าหมาย บริษัท

จะต้องมีกำลังการผลิตเพิ่มเติมอีกประมาณ 5,000 เมกะวัตต์จากโครงการโรงไฟฟ้าพลังงานหมุนเวียนใหม่ ๆ ทั้งในประเทศและต่างประเทศ

ทั้งนี้ บริษัทเพิ่งซื้อหุ้นสัดส่วน 50% ใน บริษัท กัลฟ์ กันกุล คอร์เปอเรชั่น ซึ่งเป็นบริษัทร่วมทุนระหว่างบริษัท และ บริษัท กันกุลเอ็นจิเนียริ่ง (GUNKUL) ซึ่งบริษัทร่วมทุนดังกล่าวเป็นเจ้าของโรงไฟฟ้าพลังลมขนาดกำลังการผลิต 178 เมกะวัตต์ในประเทศไทย