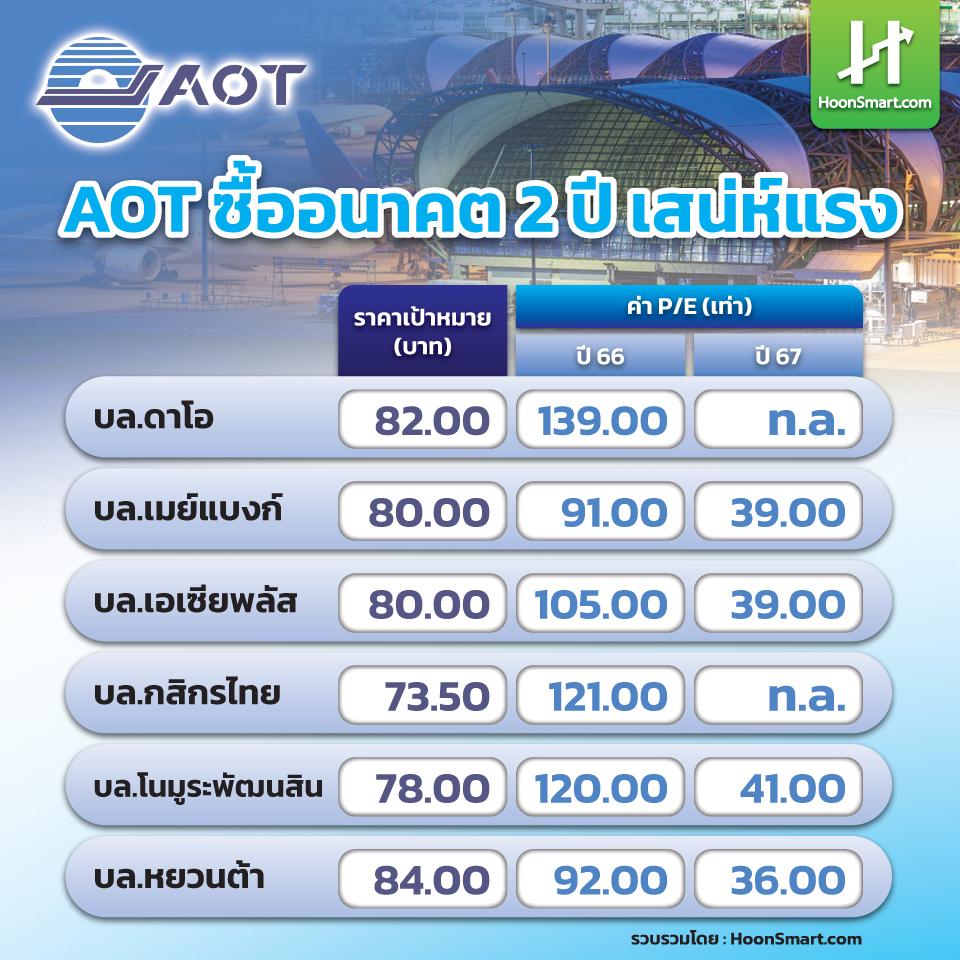

HoonSmart.com>>หุ้น “ท่าอากาศยานไทย” หรือ AOT ให้ผลตอบแทน 20.90% นับจากต้นปีถึงปัจจุบัน ราคารอบปีแกว่งช่วง 59.50-76.25 บาท โบรกเกอร์มองอนาคตปี 66 พลิกกลับมากำไร 1 หมื่นล้านบาท และเพิ่มเป็นกว่า 2.5-2.9 หมื่นล้านบาทในปี 67 แนะนำมูลค่าเหมาะสม 78-84 บาท อัตราส่วนราคาต่อกำไรต่อหุ้น (P/E) จะลดลงจากระดับ 91-139 เท่า ในปี 66 เหลือ 36-41 เท่าในปี 67

หุ้นของบริษัท ท่าอากาศยานไทย หรือ AOT ปรับเพิ่มขึ้นอย่างต่อเนื่องตั้งแต่ต้นปีที่ผ่านมาหลังจากที่วิกฤติโควิดคลี่คลายลง โดยราคาหุ้นขยับจากจุดต่ำสุดที่ 59.50 บาทช่วงต้นปี ขึ้นมาแตะจุดสูงสุดที่ 76.25 บาท และปิดที่ 75.50 บาท เมื่อวันที่ 27 ธ.ค. ให้อัตราผลตอบแทนจากต้นปีถึงปัจจุบัน (YTD) 20.90% ผลการดำเนินงานงวดปี 65 (ต.ค.64-ก.ย.65) ขาดทุนสุทธิ 11,088 ล้านบาท ขาดทุนต่อหุ้น 0.78 บาท โดยมีค่า P/E ติดลบ 95.99 เท่า

จากแนวโน้มผลการดำเนินงานที่มีโอกาสพลิกกลับมามีกำไรในปี 66 โบรกเกอร์มีมุมมองบวกต่อหุ้น AOT แต่จากราคาหุ้นที่ปรับเพิ่มขึ้นมาต่อเนื่องถึงระดับ 75.50 บาท ซึ่งใกล้กับช่วงราคาหุ้นที้เหมาะสมในปี 66 ที่ระดับ 78-84 บาท โบรกเกอร์บางรายแนะนำ “ถือ” ลงทุน ขณะที่บางรายแนะนำ “ซื้อ” โดยระดับค่า P/E ในมุมมองโบรกเกอร์สำหรับปี 66 จะอยู่ที่ระดับ 91-139 เท่า และจะลดลงเหลือประมาณ 36-41 เท่าในปี 67

บล.เมย์แบงก์ คงคำแนะนำ “ถือ” AOT ราคาเป้าหมาย 80 บาท โดยประมาณการผลการดำเนินงานในปี 66-67 AOT จะมีกำไรสุทธิ 11,483 ล้านบาท และ 26,786 ล้านบาท กำไรต่อหุ้น 0.80 บาท และ 1.88 บาท ตามลำดับ และค่า P/E ในปี 66 จะเท่ากับ 91.1 เท่า และลดลงในปี 67 เหลือ 39.1 เท่า

บล.เอเซียพลัส คงแนะนำ “ซื้อ” ให้ราคาเหมาะสม 80 บาท โดยระบุว่าปริมาณผู้โดยสารระหว่างประเทศของ AOT เดือน พ.ย. 65 อยู่ที่ราว 3.5 ล้านคน ขยายตัว 15% MoM และ 1,392.9% YoY หนุนด้วยการเปิดประเทศ และการเข้าสู่ High Season ของท่องเที่ยวไทย โดยฝ่ายวิจัยคาดปัจจัยด้านฤดูกาลจะส่งให้จำนวนผู้โดยสารระหว่างประเทศเร่งตัวอย่างน้อยถึง มี.ค. 66 หลังจากนั้นติดตามการผ่อนคลายข้อจำกัดการเดินทางของนักท่องเที่ยวจีนช่วงต้นปี 66 ส่วนผู้โดยสารในประเทศทรงตัว MoM ประมาณ 3.9 ล้านคน (+98% YoY)

การดำเนินงานมีพัฒนาการดีขึ้นต่อเนื่อง QoQ และ YoY ตลอดงวดครึ่งปีแรกของปี 66 (ต.ค. 65 – มี.ค. 66) และขยายตัวตลอด 2 ปีข้างหน้า ประมาณการผลการดำเนินงานปี 66 มีกำไรสุทธิ 10,040 ล้านบาท กำไรต่อหุ้น 0.70 บาท ค่า P/E 104.9 เท่า และประมาณการผลการดำเนินงานปี 67 กำไรสุทธิเพิ่มเป็น 26,900 ล้านบาท กำไรต่อหุ้น 1.88 บาท และค่า P/E ลดลงเหลือ 39.2 เท่า เลือก AOT เป็น Top pick คู่กับ CENTEL(ราคาเหมาะสม 54 บาท) และ MINT(ราคาเหมาะสม 38 บาท)

บล.โนมูระพัฒนสิน คงคำแนะนำ “ซื้อเก็งกำไร” (Trading Buy) ราคาเป้าหมาย (สิ้นสุด ก.ย.66) 78 บาท ระยะสั้นเชื่อว่าหุ้น AOT ยังมี Positive Sentiment จาก (1) Momentum บวกกับอุตสาหกรรมการบินฟื้นตัวต่อเนื่อง (2) Catalyst บวกจากไตรมาส 1/66 คาดผลประกอบการฟื้นเป็นกำไร และ (3) มี Upside จากโครงการ Airport City (การบริหารจัดการพื้นที่ใกล้สุวรรณภูมิ) และการรับมอบ 3 สนามบินจากกรมท่าอากาศยานซึ่งคาดว่าจะมีความชัดเจนมากขึ้นในปีงบประมาณ 66 อย่างไรก็ตาม ราคาหุ้น AOT พื้นมาซื้อขายที่ 98% เมื่อเทียบกับช่วงก่อน COVID แล้ว

บล.โนมูระฯ มีมุมมอง Neutral เนื่องจากไม่มีประเด็นใหม่ ขณะที่คาดปี 66 (ต.ค.65-ก.ย.66) มีกำไรสุทธิ 9,098 ล้านบาท ภายใต้สมมติฐานผู้โดยสาร และเที่ยวบินเท่ากับ 78% และ 87% ตามลำดับ เทียบกับช่วงก่อน COVID

บล.หยวนต้า คงคำแนะนำ ซื้อ” ปรับเพิ่มราคาเหมาะสม ณ สิ้นปี 66 เป็น 84 บาทต่อหุ้น โดยปรับเพิ่มประมาณการตั้งแต่ปี 66/67 เป็นต้นไปราว 5%-10% ในแต่ละช่วงปิ ส่งผลให้ราคาเหมาะสม ณ สิ้นปี 66 ปรับเพิ่มขึ้นเป็น 84 บาทต่อหุ้น อิง DCF WACC 7.1% Terminal Growth 3% คาดกำไรปี 66-67 สูงกว่าปีก่อนเกิด COVID 19 โดยมอง AOT เป็นหุ้นขนาดใหญ่ที่ยังมี Upside เปิดกว้างและฟื้นตัวชัดเจนในระยะถัดไป

ความเสี่ยงสำคัญ คือ ตัวเลขนักท่องเที่ยวต่างชาติต่ำกว่าคาด การระบาดเพิ่มเติมของสายพันธุ์ใหม่ และการออกมาตรการช่วยเหลือสายการบินและร้านค้าเพิ่มเติม

#AOT