HoonSmart.com>>”ภากร ปีตธวัชชัย”มองต่างชาติซื้อหุ้นไทย เพราะเห็นแนวโน้มเติบโตต่อเนื่อง ปัจจัยพื้นฐานแกร่ง หากปีหน้าเงินไหลออกเชื่อว่าจะน้อยกว่าประเทศอื่น บจ.กำไรโต พร้อมรับมือเศรษฐกิจถดถอย ตลาดหลักทรัพย์เผยสำรวจ CEO บจ. คาดเศรษฐกิจโต 3-4% ผลงานดีกว่าช่วงก่อนโควิด

นายภากร ปีตธวัชชัย กรรมการและผู้จัดการ ตลาดหลักทรัพย์แห่งประเทศไทย เปิดเผยว่า แนวโน้มตลาดหุ้นในปี 2566 หากจะมีเงินไหลออก เชื่อว่าน่าจะน้อยกว่าประเทศอื่น เนื่องจากปัจจัยพื้นฐานที่แข็งแรงของไทย ส่วนเงินทุนที่เข้ามาในช่วงนี้ เพราะนักลงทุนเชื่อมั่นว่าตลาดทุนไทยจะเติบโตต่อเนื่อง โดยคาดว่าการเสนอขายหุ้นให้ประชาชนครั้งแรก (IPO) จะมีมาร์เก็ตแคป 2.5 แสนล้านบาท ซึ่งการระดมทุนในตลาดรองจะมากกว่า IPO ประมาณ 2 เท่า

ทั้งนี้ในแต่ละปีจะมีหุ้นเข้าใหม่จำนวน 40-50 บริษัท มาร์เก็ตแคป 2.5 แสนล้านบาท จำนวนนักลงทุนใหม่เพิ่มขึ้น 2-3 แสนบัญชี ยกเว้นปี 2563 เพิ่มขึ้น 5 แสนบัญชีและปี 2564 เพิ่มขึ้นถึง 1.5 ล้านบัญชี

ส่วนมูลค่าการซื้อขายเฉลี่ยต่อวันใน SET และ mai อยู่ที่ 8 หมื่นล้านบาทถึง 1 แสนล้านบาท ค่อนข้างมีเสถียรภาพเพราะเกิดขึ้นต่อเนื่อง 4-5 ปี โดยในช่วง 10 เดือนแรกปีนี้มูลค่าการซื้อขายเฉลี่ยต่อวันอยู่ที่ 80,208 ล้านบาท

นายภากรกล่าวว่า นักลงทุนต่างชาติเข้ามาลงทุน เนื่องจากกำไรบจ. 2 ไตรมาสโตขึ้นมาก และเศรษฐกิจไทยฟื้นตัวแบบ เค เชพ (K) กลุ่มอุตสาหกรรมฟื้นตัวดีกว่าช่วงก่อนโควิด ส่วนที่กำลังฟื้นตัว ก็ดีขึ้น เมื่อการท่องเที่ยวฟื้นกลับมา หากเข้ามา 10 ล้านคน K ด้านล่างจะฟื้นตัวดีขึ้น เช่น กลุ่มท่องเที่ยว อาหาร โรงแรม โลจิสติกส์ และการบริโภคภายใน จึงทำให้เงินไหลเข้ามาในไทย อินโดนีเซียค่อนข้างมาก และมาเลเซียเงินไหลกลับเข้ามา แม้จะมีเงินไหลออกจากตราสารหนี้ไทยบ้าง ในส่วน ตราสารหนี้ระยะสั้น แต่พันธบัตรระยะยาวยังคงอยู่ เพราะดอกเบี้ยไทยปรับขึ้นช้า และพื้นฐานแข็งแรง หนี้สาธารณะไทยอยู่ค่อนข้างต่ำ เงินทุนสำรองระหว่างประเทศสูง ธนาคารพาณิชย์เข้มแข็ง มีเงินกองทุนสูงเฉลี่ย 18% และระดับ NPLs ค่อนข้างต่ำ

ขณะเดียวกันบจ.ที่มีอยู่หลากหลาย ค่อนข้างที่จะมีปัจจัยพื้นฐานแข็งแกร่ง และอยู่ในธุรกิจที่ได้รับผลกระทบจากเศรษฐกิจชะลอตัวไม่มาก ทั้งกลุ่มอาหารและเกษตร ปิโตรเคมี พลังงาน ธนาคารและอสังหาริมทรัพย์ ทำธุรกิจที่ค่อนข้างได้รับผลกระทบจากปัจจัยภายนอกไม่มาก ส่วนกลุ่มส่งออกไทย มีประสิทธิภาพสูง เพราะไม่ใช่ส่งออกอย่างเดียว แต่มีธุรกิจในต่างประเทศด้วย จึงสามารถทำกำไรได้ค่อนข้างสูง เทียบกับประเทศอื่น

นายศรพล ตุลยะเสถียร รองผู้จัดการ หัวหน้าสายงานวางแผนกลยุทธ์องค์กร ตลาดหลักทรัพย์แห่งประเทศไทย เปิดเผยถึงผลสำรวจของ CEO บจ. เชื่อว่าเศรษฐกิจเติบโต 3-4% ปัจจัยหนุนตามท่องเที่ยว ส่งออก ส่วนความเสี่ยง เรื่องเงินเฟ้อสูง ราคาน้ำมันและการเมือง ต่างจากในช่วง 2-3 ปีที่ผ่านมา ห่วงเรื่องกำลังซื้อ ตอนนี้กลายเป็นประเด็นรองอันดับที่ 4-5

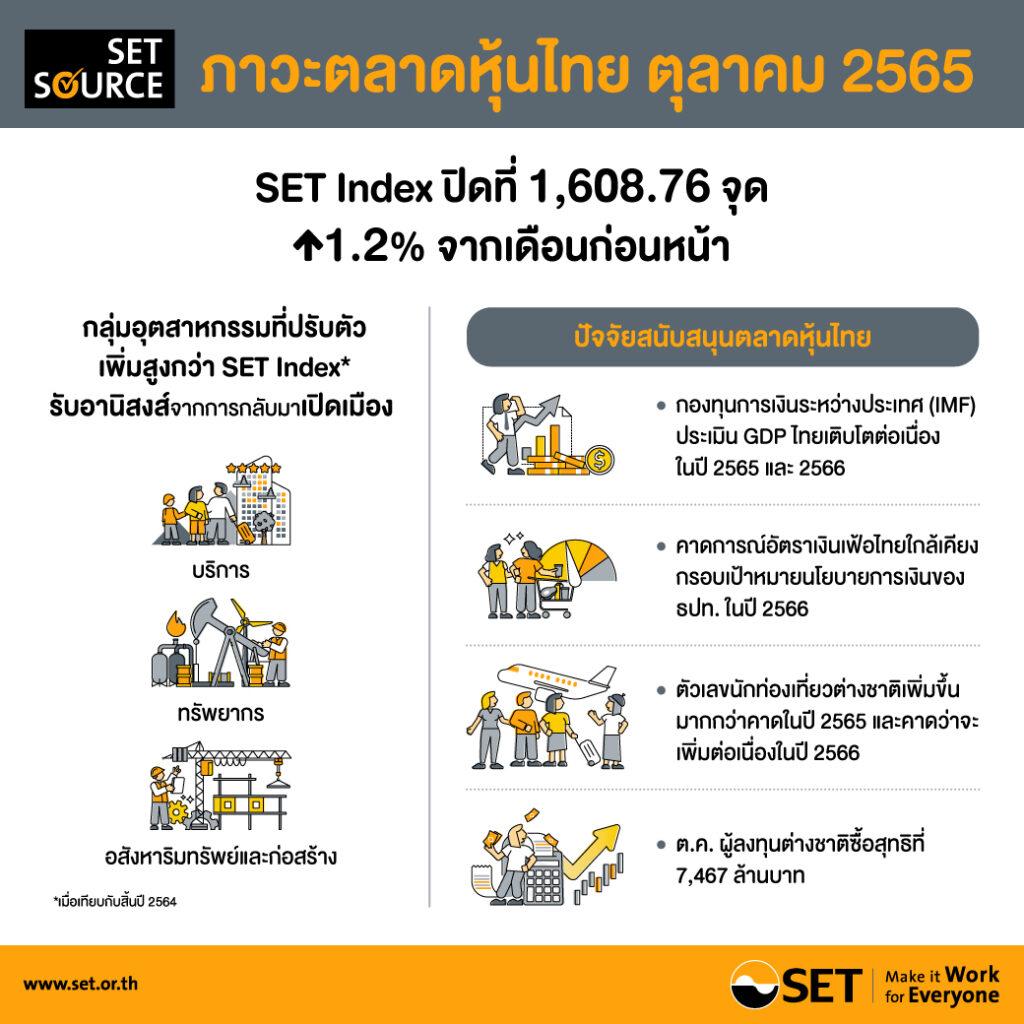

“บจ. เกินกว่า 80% มองว่าปีนี้จะเติบโตใกล้เคียงหรือดีขึ้น ไม่ใช่กว่าปีที่แล้ว แต่ดีกว่าช่วงก่อนโควิด ซึ่งเราสำรวจผู้บริหารระดับท็อป ก่อนที่ IMF ประเมินการเติบโตของ GDP ไทยยังคงโตต่อเนื่องทั้งในปี 2565 และ 2566 อยู่ที่ 2.8% และ 3.7% ตามลำดับ จากการกลับมาเพิ่มขึ้นของนักท่องเที่ยวต่างชาติในช่วงครึ่งหลังปี 2565 และจะยังคงฟื้นตัวต่อเนื่องในปี 2566และอัตราเงินเฟ้อจะกลับเข้าใกล้เคียงกรอบเป้าหมายนโยบายการเงินของธนาคารแห่งประเทศไทยในปี 2566 จากแรงกดดันด้านอุปทานที่ค่อยๆ ลดลงตามราคาสินค้าโภคภัณฑ์ ขณะที่แรงกดดันด้านอุปสงค์มีอยู่จำกัด ส่งผลให้ภาพรวมเศรษฐกิจและตลาดหุ้นไทยยังแข็งแกร่ง”นายศรพลกล่าว

ทั้งนี้ ณ สิ้นเดือนต.ค.2565 SET Index เพิ่มขึ้นไปในทิศทางเดียวกันกับดัชนีตลาดหลักทรัพย์อื่นในภูมิภาค กลุ่มอุตสาหกรรมที่ปรับตัวดีกว่า SET Index เมื่อเทียบกับสิ้นปี 2564 ได้แก่ กลุ่มบริการ กลุ่มทรัพยากร และอสังหาริมทรัพย์และก่อสร้าง

ด้านเงินทุนเงินทุนไหลเข้า 153,931 ล้านบาท หรือ 4,700 ล้านเหรียญ โดยผู้ลงทุนต่างชาติมีสัดส่วนมูลค่าการซื้อขายสูงสุดต่อเนื่องเป็นเดือนที่ 6 ส่วนตราสารหนี้ 17.9 พันล้านบาท

สำหรับการปรับขึ้นดอกเบี้ยของธนาคารกลางสหรัฐ(เฟด) อีก 0.75% ในการประชุมรอบล่าสุดพร้อมกล่าวถึงแนวโน้มดอกเบี้ยนโยบายยังอยู่ในช่วงขาขึ้น ทำให้ผู้ลงทุนคาดว่า Terminal rate อาจเพิ่มไปอยู่ที่ 5% ในปี 2566 ซึ่งปกติ เมื่อสหรัฐขึ้นดอกเบี้ เงินจะไหลกลับ แต่ไทยเป็นเพียงไม่กี่ประเทศที่ไหลเข้า ต่างชาติมองโอกาสทำกำไรของบจ. ค่อนข้างดีและแข็งแรงก่อนช่วงโควิด และมองค่าเงินบาทอ่อนค่าน้อยลง เห็นดุลบัญชีเดินสะพัดกลับมาบวก ส่งผลดีในช่วงต่อๆไป

ด้าน Forward P/E ของตลาดหลักทรัพย์ ณ สิ้นเดือนต.ค.2565 อยู่ที่ระดับ 15.3 เท่า สูงกว่าค่าเฉลี่ยของตลาดหลักทรัพย์ในเอเชียซึ่งอยู่ที่ระดับ 11.5 เท่า และ Historical P/E อยู่ที่ระดับ 15.2 เท่า สูงกว่าค่าเฉลี่ยของตลาดหลักทรัพย์ในเอเชียซึ่งอยู่ที่ระดับ 10.4 เท่า ส่วนอัตราเงินปันผลตอบแทน อยู่ที่ระดับ 2.83% ต่ำกว่าค่าเฉลี่ยของตลาดหลักทรัพย์ในเอเชียซึ่งอยู่ที่ 3.41%