ฝ่ายกำกับธุรกิจออกแบบการลงทุนและกองทุนสำรองเลี้ยงชีพ

ฝ่ายกำกับธุรกิจออกแบบการลงทุนและกองทุนสำรองเลี้ยงชีพ

สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.)

หากเอ่ยถึงคำว่า ‘สังคมสูงวัย’ (Aged Society) เชื่อว่าเพื่อนสมาชิกหลายท่านคงคุ้นหูกันเป็นอย่างดี เนื่องจากประเทศไทยกำลังเผชิญความท้าทายในการเข้าสู่ ‘สังคมสูงวัยอย่างสมบูรณ์’ ในปี 2566 นั่นคือ จะเป็นสังคมที่มีประชากรอายุ 60 ปีขึ้นไปเกินกว่า 20% ของประชากรทั้งหมด ผู้สูงอายุจึงจำเป็นต้องเตรียมความพร้อมให้สามารถพึ่งพาตนเองได้ โดยเฉพาะด้านการเงินและสุขภาพ

เมื่อพิจารณาเงินออมเพื่อยามเกษียณอย่างกองทุนสำรองเลี้ยงชีพ (Provident Fund หรือ PVD) พบว่า มีสมาชิกกองทุนสำรองเลี้ยงชีพที่เกษียณอายุเพียง 23% เท่านั้นที่ได้รับเงินมากกว่า 3.1 ล้านบาท ณ วันเกษียณ ซึ่งคิดเป็นจำนวนเงินเกษียณขั้นต่ำเดือนละ 8,600 บาทต่อเดือน สำหรับการใช้จ่ายจนถึงอายุ 90 ปี ตามที่สภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) ประมาณการไว้ นั่นหมายความว่า ในจำนวนผู้สูงอายุ 100 คน จะมีผู้สูงอายุถึง 77 คน ที่มีเงินไม่เพียงพอดูแลตนเองยามเกษียณ

เงินออมในกองทุนสำรองเลี้ยงชีพ ณ วันเกษียณ จะเพียงพอหรือไม่ ขึ้นอยู่กับปัจจัยสำคัญหลายประการ อาทิ อัตราเงินสะสม-สมทบ ระยะเวลาการออม ไลฟ์สไตล์หรือรูปแบบการใช้เงินหลังเกษียณและอีกปัจจัยหนึ่งที่สำคัญคือ การเลือกนโยบายการลงทุนและกองทุนในช่วงที่ยังเป็นสมาชิกกองทุนหรือช่วงก่อนเกษียณนั่นเอง

การเลือกนโยบายการลงทุนและกองทุน

ปัจจุบันนโยบายการลงทุนของกองทุนสำรองเลี้ยงชีพมีให้เลือกหลากหลาย ตั้งแต่ระดับสินทรัพย์ที่มีความมั่นคงสูง (ความเสี่ยงต่ำ) จนถึงสินทรัพย์ที่ผลตอบแทนสูง (ความเสี่ยงสูง) อาทิ เงินฝาก ตราสารหนี้ หุ้นไทย หุ้นต่างประเทศ อสังหาริมทรัพย์ ทองคำ โดยเพื่อนสมาชิกสามารถเลือกลงทุนให้เหมาะสมกับลักษณะและความต้องการของตนเอง เช่น อายุ (หากใกล้เกษียณอายุ อาจเลือกลงทุนในสินทรัพย์ความเสี่ยงต่ำ เช่น ตราสารหนี้) การยอมรับความเสี่ยงในการลงทุน และความต้องการผลตอบแทน ภายใต้นโยบายการลงทุนและกองทุนที่คณะกรรมการกองทุนได้คัดเลือกมาให้เหมาะสมกับสมาชิกกองทุนส่วนใหญ่

อย่างไรก็ดี หากเพื่อนสมาชิกไม่รู้ว่าควรเลือกนโยบายการลงทุนและกองทุนที่เหมาะกับตนอย่างไร หรือควรปรับสมดุลของพอร์ตการลงทุนให้เหมาะสมกับช่วงอายุและระดับความเสี่ยงที่ตนรับได้เมื่อไร การเลือกแผนการลงทุนแบบสมดุลตามอายุ (life path หรือ target date) อาจตอบโจทย์ได้ดีกว่า เนื่องจากเป็นนโยบายการลงทุนที่มีการจัดสรรเงินลงทุนตามช่วงอายุของสมาชิกในระยะยาว มีการปรับสัดส่วนการลงทุนระหว่างสินทรัพย์ที่มีความเสี่ยงต่ำ และสินทรัพย์ที่มีความเสี่ยงสูงโดยอัตโนมัติตลอดช่วงอายุสมาชิก เพื่อให้สมาชิกมีเงินเพียงพอใช้หลังเกษียณ โดยเพื่อนสมาชิกเพียงแค่ให้ข้อมูลอายุแก่คณะกรรมการกองทุนเท่านั้น ทั้งนี้ เพื่อนสมาชิก ต้องตรวจสอบดูว่า คณะกรรมการกองทุนได้คัดเลือกนโยบายการลงทุนแบบ life path เป็นทางเลือกในการลงทุนให้สมาชิกหรือไม่

กองทุนสำรองเลี้ยงชีพประเภทหลายนายจ้าง (pooled fund)

กองทุนสำรองเลี้ยงชีพประเภทหลายนายจ้าง หรือ pooled fund เป็นกองทุนสำรองเลี้ยงชีพที่ได้รับความสนใจจากคณะกรรมการกองทุนมากขึ้น โดย pooled fund เป็นกองทุนที่บริษัทจัดการเป็นผู้จัดตั้ง และนายจ้างที่สนใจมาร่วมลงทุนกับ pooled fund ซึ่งจะต้องหาข้อมูลจากกองทุนที่มีอยู่ในท้องตลาด เพื่อเปรียบเทียบและเลือกกองทุนที่เหมาะสมที่สุด ต่างจากกองทุนสำรองเลี้ยงชีพประเภทนายจ้างรายเดียว (single fund) และกองทุนสำรองเลี้ยงชีพประเภทกลุ่มบริษัท (group fund) ที่คณะกรรมการกองทุนเป็น ผู้ว่าจ้างบริษัทจัดการมาเป็นผู้บริหารเงิน กองทุน pooled fund จึงมีลักษณะคล้ายกับกองทุนรวมที่เปิดขายเป็นการทั่วไป ดังนั้น การมีข้อมูลที่เพียงพอและอยู่ในรูปแบบที่เปรียบเทียบระหว่างกองทุนได้ จะยิ่งช่วยให้คณะกรรมการกองทุนและสมาชิกสามารถเลือกลงทุนได้ง่ายขึ้น

ที่ผ่านมา ก.ล.ต. ได้ให้ความสำคัญกับการเปิดเผยข้อมูลของ pooled fund ต่อสาธารณชน เช่น ข้อมูลผลการดำเนินงาน ค่าธรรมเนียมของกองทุน รวมทั้งพัฒนาเครื่องมือเปรียบเทียบ (comparison tool) โดยนำข้อมูลสำคัญของ pooled fund มาเปรียบเทียบกัน เพื่อให้สมาชิกกองทุนและคณะกรรมการกองทุนได้รับข้อมูล pooled fund ที่เพียงพอ เหมาะสม และเปรียบเทียบได้ สำหรับใช้เป็นตัวช่วยในการเลือกนโยบายการลงทุนและกองทุน โดย ก.ล.ต. ได้ปรับปรุงหลักเกณฑ์การเปิดเผยสรุปข้อมูลสำคัญของนโยบายการลงทุน หรือ factsheet ของ pooled fund และให้บริษัทจัดการที่ให้บริการกองทุนสำรองเลี้ยงชีพเปิดเผยข้อมูลดังกล่าวต่อสาธารณชน

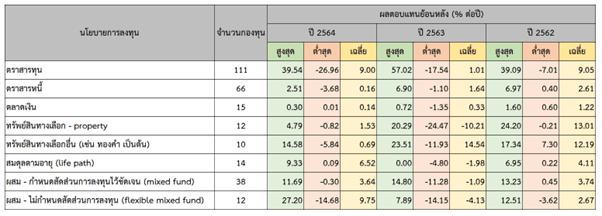

ปัจจุบัน pooled fund เติบโตอย่างต่อเนื่อง โดยเฉพาะ pooled fund ที่มีนโยบายการลงทุนให้เลือกหลากหลาย โดยมีอัตราการเติบโตเฉลี่ยย้อนหลัง 2 ปี (2563-2564) ถึง 10% ครอบคลุมจำนวนนายจ้าง 18,983 ราย (ประมาณ 91% ของนายจ้างที่มีการจัดตั้งกองทุนสำรองเลี้ยงชีพ) และจำนวนสมาชิก 1,712,423 คน (ประมาณ 60% ของสมาชิกกองทุนทั้งหมด) มีนโยบายการลงทุนของ pooled fund ให้คณะกรรมการกองทุนได้คัดเลือกทั้งสิ้น 278 นโยบายการลงทุน (ภายใต้ 42 กองทุน) จากบริษัทจัดการจำนวน 17 แห่ง (ข้อมูล ณ วันที่ 17 มิถุนายน 2565) ซึ่งมีนโยบายการลงทุนและผลตอบแทนย้อนหลังที่หลากหลายแม้เป็นนโยบายการลงทุนประเภทเดียวกัน ดังนี้

ตารางผลตอบแทนย้อนหลังของกองทุนสำรองเลี้ยงชีพประเภท pooled fund

เพื่อนสมาชิกจะเห็นได้ว่า ผลต่างของผลตอบแทนสูงสุดและต่ำสุดต่างกันค่อนข้างมากในแทบทุกนโยบายการลงทุน ซึ่งอาจมาจากสาเหตุทั้งปัจจัยภายในและภายนอก อาทิ ลักษณะการบริหารกองทุน ของบริษัทจัดการที่แตกต่างกัน (เช่น เชิงรุก-เชิงรับ และความเชี่ยวชาญของผู้จัดการกองทุน) นโยบายย่อย ของการลงทุนที่แตกต่างกัน (เช่น ในประเทศ-ต่างประเทศ และหุ้นสุขภาพ-หุ้นยั่งยืน) รวมถึงปัจจัยภายนอก เช่น ความขัดแย้งระหว่างรัสเซียและยูเครน การปรับขึ้นอัตราดอกเบี้ยนโยบายของธนาคารกลางสหรัฐฯ และธนาคารแห่งประเทศไทย ดังนั้น คณะกรรมการกองทุนจึงควรพิจารณาข้อมูลและตัดสินใจเลือก pooled fund ที่มีนโยบายการลงทุนที่เหมาะสมกับสมาชิกส่วนใหญ่ โดยอาจเลือกมากกว่าหนึ่งนโยบายการลงทุนเพื่อให้สมาชิกมีทางเลือกในการลงทุนที่เหมาะกับตนเอง รวมทั้งคณะกรรมการกองทุนควรติดตามผลการดำเนินงานของ pooled fund เพื่อปรับเปลี่ยนนโยบายการลงทุนและกองทุนที่เป็นประโยชน์ต่อสมาชิกส่วนมาก และสมาชิกเองก็มีหน้าที่ติดตามการลงทุนของตน เพื่อเลือกการลงทุนที่เหมาะสมภายใต้นโยบายการลงทุนและกองทุนที่คณะกรรมการกองทุนได้จัดสรรไว้ให้ โดยกระจายความเสี่ยงจากการลงทุน ไม่มองผลตอบแทนระยะสั้นจนเกินไปเพราะกองทุนสำรองเลี้ยงชีพเป็นการลงทุนระยะยาว และควรติดตามการวิเคราะห์ภาวะตลาดและมุมมองการลงทุนที่บริษัทจัดการได้วิเคราะห์ไว้ให้ด้วย เนื่องจากผลตอบแทนในอดีตอาจไม่ใช่ตัวชี้วัด เพียงลำพังในการพิจารณาลงทุน

นอกเหนือจากการพิจารณาการบริหารจัดการกองทุนของบริษัทจัดการ ควบคู่กับการเลือกลงทุน ในนโยบายที่เหมาะสมกับลักษณะและความต้องการของตนเอง รวมถึงโอกาสในการได้ผลตอบแทนที่ดีกว่า ในระยะยาวตามที่ได้กล่าวข้างต้นแล้ว เรื่องค่าธรรมเนียมก็เป็นอีกปัจจัยหนึ่งที่มีความสำคัญ เนื่องจากกองทุนสำรองเลี้ยงชีพเป็นการลงทุนระยะยาว ความต่างของค่าธรรมเนียมเพียง 1% จึงมีผลต่อผลตอบแทนในระยะยาว ยกตัวอย่าง สมาชิกเริ่มเป็นสมาชิกกองทุนตอนอายุ 26 ปี ขณะนั้นมีเงินเดือน 25,000 บาท และเพิ่มปีละ 5% มีอัตราเงินสะสมและสมทบอยู่ที่ 8% ผลตอบแทนจากการลงทุนปีละ 7% เมื่อสมาชิกอายุ 60 ปี สมาชิกควรจะได้รับเงินก้อนประมาณ 13.3 ล้านบาท แต่หากระหว่างการลงทุนในช่วงที่เป็นสมาชิกถูกเก็บค่าธรรมเนียมปีละ 1% สมาชิกจะได้รับเงินก้อนจริงประมาณ 11.0 ล้านบาท ซึ่งทำให้เงินที่สมาชิกควรจะได้หายไปถึง 2.3 ล้านบาท

ดังนั้น เพื่อนสมาชิกควรศึกษาข้อมูลรอบด้านให้ดีก่อนตัดสินใจลงทุน ซึ่งสามารถดูข้อมูลเหล่านี้ได้จาก factsheet โดย ก.ล.ต. ได้นำข้อมูลดังกล่าวมาเปิดเผยบนเว็บไซต์ ThaiPVD ที่ www.thaipvd.com/Pooled เพื่อให้เพื่อนสมาชิก คณะกรรมการกองทุน และผู้สนใจ สามารถเข้าถึงข้อมูลของ pooled fund เพื่อใช้ประกอบการตัดสินใจเลือกลงทุนได้อย่างสะดวก เหมาะสม และตรงกับความต้องการอย่างแท้จริง ซึ่งท้ายที่สุดแล้วจะช่วยให้ลูกจ้างเข้าใกล้เป้าหมายการมีเงินออมรองรับการเกษียณอย่างเพียงพอ

ข้อมูลน่าสนใจเกี่ยวกับการบริหารจัดการกองทุนสำรองเลี้ยงชีพ

ก.ล.ต. ได้เล็งเห็นความสำคัญของการเข้าถึงข้อมูลอันเป็นประโยชน์ต่อการบริหารจัดการกองทุนสำรองเลี้ยงชีพให้มีประสิทธิภาพ จึงได้พัฒนาเว็บไซต์ www.thaipvd.com ให้เป็นศูนย์กลางความรู้และข้อมูลเกี่ยวกับกองทุนสำรองเลี้ยงชีพที่ตอบโจทย์ความต้องการของกลุ่มเป้าหมายทั้งนายจ้าง ลูกจ้าง คณะกรรมการกองทุน และบริษัทจัดการ โดยไม่มีค่าใช้จ่าย อาทิ ขั้นตอนการจัดตั้งกองทุนสำหรับนายจ้าง เครื่องมือคำนวณเงินที่ต้องใช้ในยามเกษียณ สื่อความรู้ประเภทคลิปและอินโฟกราฟิกโดยกูรูด้านการเงิน คู่มือการทำงาน ของคณะกรรมการกองทุน (toolkit) เครื่องมือเปรียบเทียบกองทุนรวมเพื่อการเลี้ยงชีพที่รับโอนเงินจากกองทุนสำรองเลี้ยงชีพ (RMF for PVD) พร้อมทั้งบทความและเนื้อหาอื่นที่น่าสนใจในรูปแบบที่เข้าใจง่าย

ก.ล.ต. จะยังคงเดินหน้าให้ความรู้แก่กลุ่มเป้าหมายของกองทุนสำรองเลี้ยงชีพอย่างต่อเนื่อง เพื่อเป็นประโยชน์ในการบริหารจัดการกองทุนสำรองเลี้ยงชีพ และให้กองทุนสำรองเลี้ยงชีพเป็นหลักประกันยามเกษียณแก่ลูกจ้าง ให้ลูกจ้างมีเงินออมเพียงพอเพื่อคุณภาพชีวิตที่ดีภายหลังการเกษียณอายุ และให้ประเทศไทยมีความพร้อมในการเข้าสู่สังคมสูงวัยอย่างสมบูรณ์ต่อไป