HoonSmart.com>>”KBANK”นำหุ้นแบงก์ใหญ่ลงเหวต่อ ศูนย์วิจัยกสิกรไทยคาดกำไรกลุ่มธนาคารมีกำไรสุทธิ 4.61 หมื่นล้านบาทไตรมาส 2/65 ลดลง 19.6% รายได้ดอกเบี้ยโต ค่าธรรมเนียมฉุด คาดหดตัว 5.3% NPLs ทรงตัวอยู่ในกรอบ 2.90-2.93% ใกล้เคียงไตรมาสแรก 2.93% ตั้งสำรองลดลง ผลงานครึ่งปีหลังยังเหนื่อยต่อ ปรับเป้าสินเชื่อปีนี้เพิ่ม 5% จากเดิมคาด 4.5% อีบิทดาอยู่ในกรอบ 4.01-4.03 แสนล้านบาท

ราคาหุ้นแบงก์ใหญ่ยังดิ่งลงแรงไม่เลิก นำโดยธนาคารกสิกรไทย ( KBANK ) ปิดที่ 139 บาท ทรุดลง -5.50 บาทหรือ -3.81% มูลค่าการซื้อขายหนาตา 2,184 ล้านบาท บริษัท เอสซีบี เอกซ์ (SCB) ปิดที่ 93.75 บาท ติดลบ -1.25 บาท หรือ -1.32% จากเมื่อวานนี้ดิ่งลงแรง 5% และธนาคารกรุงเทพ(BBL) ปิดที่ 125.50 บาท -1.50 บาทหรือ -1.18% สำหรับการซื้อขายครึ่งวันเช้าของวันที่ 15 ก.ค.2565

บริษัทศูนย์วิจัยกสิกรไทย คาดว่ากำไรสุทธิของระบบธนาคารพาณิชย์ (18 แห่งจดทะเบียนในประเทศ) ในไตรมาส 2/2565 จะอยู่ที่ประมาณ 4.61 หมื่นล้านบาท ลดลง 19.6% จากช่วงเดียวกันปีก่อน (YoY) ซึ่งมีกำไรพิเศษจากเงินลงทุนจากการขายหุ้นในบริษัทย่อยของแบงก์แห่งหนึ่ง โดยรายได้ดอกเบี้ยสุทธิจะยังคงเติบโตได้ตามสินเชื่อโตในกรอบ 5.7-6.0% ทำให้อัตราส่วนรายได้ดอกเบี้ยสุทธิต่อสินทรัพย์ที่ก่อให้เกิดรายได้ดอกเบี้ยเฉลี่ย (NIM) มีแนวโน้มขยับขึ้นมาที่ 2.58% จาก 2.55% ในไตรมาสแรก แต่รายได้ที่มิใช่ดอกเบี้ยยังคงถูกกดดันจากเศรษฐกิจและความผันผวนของตลาดทุน คาดรายได้ค่าธรรมเนียมมีโอกาสหดตัวลง 5.3%

ส่วนสัดส่วนสินเชื่อที่ไม่ก่อให้เกิดรายได้ (NPLs) จะทรงตัวอยู่ในกรอบ 2.90-2.93% ต่อสินเชื่อรวม ใกล้เคียงกับระดับ 2.93% ไตรมาสแรกที่ผ่านมา ตามสัญญาณการเร่งปรับโครงสร้างหนี้ และแก้ไขปัญหาหนี้เสียในเชิงรุก

ขณะที่สัดส่วนการตั้งสำรองฯ ต่อสินเชื่อ (Credit Cost) อาจชะลอลงมาที่ 1.20% จาก 1.45% ในช่วงเดียวกันปีก่อน แต่คงต้องติดตามสัญญาณการด้อยลงของคุณภาพสินเชื่อในพอร์ต SMEs และรายย่อย อาทิ สินเชื่อบ้าน บัตรเครดิต และสินเชื่อส่วนบุคคลที่ไม่มีหลักประกันอย่างใกล้ชิด

แนวโน้มผลการดำเนินงานในช่วงครึ่งปีหลัง ธนาคารพาณิชย์ยังคงมีโจทย์ในการดูแลลูกหนี้กลุ่มเปราะบางภายใต้ แนวโน้มดอกเบี้ยอาจเริ่มขยับขึ้น แม้ในระยะแรกจะปรับขึ้นในผลิตภัณฑ์สินเชื่อและเงินฝากเพียงบางประเภทก็ตาม

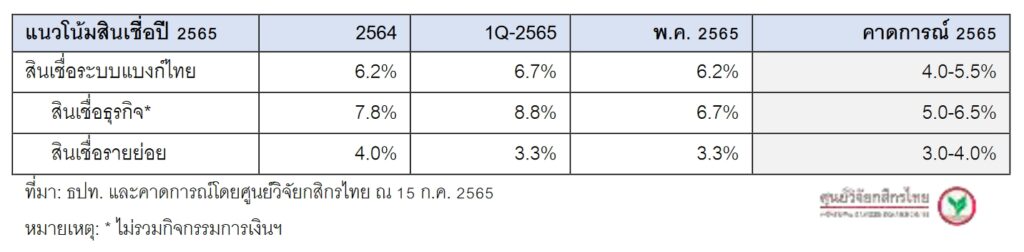

ศูนย์วิจัยกสิกรไทยทบทวนตัวเลขคาดการณ์สินเชื่อของระบบธนาคารพาณิชย์ในปี 2565 มาที่ 5.0% (กรอบคาดการณ์ใหม่ที่ 4.0-5.5%) จากคาดกาณณ์เดิมเมื่อเดือนมี.ค. 2565 ที่ 4.5% เนื่องจากการเบิกใช้สินเชื่อที่เติบโตต่อเนื่องของภาคธุรกิจและน่าจะมีความต้องการสินเชื่อต่อเนื่องในครึ่งปีหลัง สินเชื่อธุรกิจที่เติบโตต่อเนื่องนั้น นอกจากจะมีอานิสงส์จากสัญญาณกิจกรรมทางเศรษฐกิจแล้ว ยังมีแรงหนุนเป็นเงินทุนหมุนเวียน ที่เพิ่มขึ้นตามราคาวัตถุดิบและต้นทุนอื่นๆ แต่สินเชื่อรายย่อยอาจเผชิญข้อจำกัดการเติบโตตามสถานะที่เปราะบางของภาคครัวเรือน [คาดการณ์ สินเชื่อธุรกิจเติบโตในกรอบ 5.0-6.5% ชะลอลงเมื่อเทียบกับฐานที่สูงในปี 2564 ที่เติบโต 7.8% ขณะที่ สินเชื่อรายย่อยอาจขยายตัวราว 3.0-4.0% ทรงตัวเมื่อเทียบกับ 4.0% ในปี 2564

“คาดว่ากำไรจากการดำเนินงาน (ก่อนการกันสำรองฯ และภาษีเงินได้) ในปี 2565 จะอยู่ในกรอบ 4.01-4.03 แสนล้านบาท ซึ่งยังไม่กลับไปสู่ระดับค่าเฉลี่ยในช่วง 3 ปีก่อนวิกฤตโควิด-19 แม้จะเข้าใกล้มากขึ้นก็ตาม แนวโน้มสัดส่วน NPL อยู่ในกรอบ 2.95-3.05% ใกล้เคียง 2.98% สะท้อนการจัดการปัญหาหนี้เสียในเชิงรุก ควบคู่ไปกับการบริหารจัดการสินทรัพย์รอการขายที่เพิ่มขึ้น (ณ พ.ค. 2565 มียอดคงค้างที่ 1.62 แสนล้านบาท เพิ่มขึ้นกว่า 30% จากช่วงเดียวกันของปีก่อนอยู่ที่ 1.25 แสนล้านบาท)”

ทั้งนี้ ส่วนต่างอัตราดอกเบี้ยยังขึ้นอยู่กับจังหวะการปรับดอกเบี้ย รายได้ค่าธรรมเนียม แม้มีโอกาสฟื้นตัวในช่วงครึ่งปีหลัง แต่การเพิ่มการแข่งขันและดูแลผู้บริโภคอาจทำให้แนวโน้มค่าธรรมเนียมยังค่อนข้างจำกัดในระยะถัดไป ขณะที่การรุกธุรกิจตลาดสินทรัพย์ดิจิทัลอาจเผชิญประเด็นด้านความเชื่อมั่น ซึ่งในอีกด้านหนึ่งย่อมสะท้อนถึงบททดสอบสำคัญในการเติบโตของการสร้างรายได้จากธุรกิจใหม่