HoonSmart.com>>โบรกฯส่องกลุ่มแบงก์ครึ่งปีหลังน่าลงทุน รับผลบวกจากการเปิดเมือง เปิดประเทศ หนุนเศรษฐกิจดีขึ้น ได้ประโยชน์จากทิศทางดอกเบี้ยขาขึ้นมีอิทธิพลมากในครึ่งปีหลังไปจนถึงปีหน้า ธปท.ยังปลดล็อกเรื่องการจ่ายเงินปันผล และมูลค่าหุ้นยังถูก ธนาคารใหญ่ดูดีมากกว่า เชียร์”ซื้อ”BBL และ KBANK ส่วนไตรมาส 2/65 กำไรกลุ่มแบงก์คาด 4.85-5.35 หมื่นล้านบาท ส่วนใหญ่อ่อนลงเมื่อเทียบไตรมาส 1

นายธนเดช รังษีธนานนท์ ผู้ช่วยกรรมการผู้จัดการ บล.พาย กล่าวว่า กำไรของกลุ่มธนาคารในช่วงครึ่งปีหลัง (H2/65) อาจจะสู้ครึ่งปีแรก (H1/65) ไม่ได้ เพราะไตรมาส 4 กำไรของกลุ่มธนาคารจะปรับตัวลงมากจากค่าใช้จ่ายเพิ่มขึ้น แต่คาดว่าครี่งปีหลังการใช้จ่ายจะดีขึ้นจากการเปิดเมือง เปิดประเทศมากขึ้น ทำให้เศรษฐกิจไม่ได้แย่มาก สินเชื่อควรจะดีขึ้นในครึ่งปีแรก และเป็นรอบของการปรับขึ้นอัตราดอกเบี้ย ซึ่งจะมีอิทธิพลมากในครึ่งปีหลังถึงปีหน้า (2566) จากกระแสเงินเฟ้อที่สูง ทำให้อัตราดอกเบี้ยมีโอกาสปรับขึ้นได้เรื่อย ๆ ซึ่งเป็นผลบวกต่อกลุ่มธนาคาร แต่ก็ส่งผลให้ต้นทุนผลิตสูงขึ้นไปด้วย

ทั้งนี้ โดยภาพรวมแล้ว หนี้ที่ไม่ก่อให้เกิดรายได้ ( NPLs) ควรจะเพิ่มขึ้น แต่ก็อาจทรงตัวได้จากที่มีการขาย NPLs ออกไป อย่างที่ KBANK ขาย NPLs ไปให้กับบริษัทร่วมทุนกับ JMT ทำธุรกิจบริหารจัดการหนี้ ซึ่ง KBANK ขายหนี้ NPLs ออกไปราว 3 หมื่นล้านบาท ในไตรมาส 2/65 ซึ่งถือว่ามาก ซึ่งอาจทำให้ NPLs ลดลง 3-4% ของทั้งหมด คาดมีราว 106,000 ล้านบาท ก็จะลดลงเหลือ 80,000 ล้านบาท และได้นำส่วนที่ขายไปแล้วออกจากงบดุลไป ทำให้หนี้ NPLs ของ KBANK อาจไม่เพิ่มขึ้นหรือทรงตัวได้

“ปัจจัยสำคัญในครึ่งปีหลังอยู่ที่การเปิดประเทศ และการปรับขึ้นอัตราดอกเบี้ย ระดับโลก อาจส่งผลให้เศรษฐกิจเข้าสู่ภาวะถดถอยได้ ซึ่งเป็นเรื่องใหญ่มาก และมีผลกระทบต่อตลาดทุน ธนาคารขนาดใหญ่จะได้ประโยชน์จากการปรับขึ้นอัตราดอกเบี้ย ส่วนธนาคารขนาดเล็กจะเสียประโยชน์บ้าง จากต้นทุนการเงินสูงขึ้น”นายธนเดชกล่าว

พร้อมแนะนำซื้อ”หุ้น BBL ให้ราคาเป้าหมาย 159 บาท และหุ้น KBANK ให้ราคาเป้าหมาย 174 บาท จากการประเมินสถานการณ์ต่าง ๆ แล้วทั้งสองธนาคารนี้ถือว่าปรับตัวได้ดี

นายธนเดช กล่าวต่อว่า กำไรของกลุ่มธนาคารในงวดไตรมาส 2/65 คาดว่าจะทรงตัวจากไตรมาส 2/64 ที่มีกำไรสุทธิ 51,700 ล้านบาท แต่อาจลดลงเมื่อเทียบไตรมาส 1/65 ที่มีกำไรสุทธิ 53,300 ล้านบาท ซึ่งหากตัด BAY ออกไปกำไรไตรมาส 2/65 ของกลุ่มธนาคารจะดีขึ้นเมื่อเทียบกับไตรมาส 2/64 เพราะ BAY มีกำไรพิเศษมากราว 10,000 ล้านบาทในไตรมาส 2/64

ส่วนกลุ่มธนาคารผลงานจะลดลงเมื่อเทียบ qoq พร้อมคาดการณ์กำไรไตรมาส 2/65 ของ KBANK ที่ 11,700 ล้านบาท เพิ่มขึ้น 31% yoy และเพิ่มขึ้น 4% qoq, TISCO คาดกำไร 1.74 พันล้านบาท เพิ่มขึ้น 4% yoy และลดลง 3% qoq ส่วน KKP คาดกำไร 1.9 พันล้านบาท เพิ่มขึ้น 39% yoy และลดลง 9% qoq

นายอดิสรณ์ มุ่งพาลชล ผู้ช่วยผู้อำนวยการฝ่ายวิเคราะห์หลักทรัพย์บล.ฟิลลิป (ประเทศไทย) กล่าวว่า กลุ่มธนาคารยังน่าสนใจลงทุนในช่วงครึ่งปีหลัง เนื่องจากได้รับประโยชน์จากอัตราดอกเบี้ยขาขึ้น คาดแบงก์ชาติน่าจะปรับขึ้นอัตราดอกเบี้ยในการประชุมรอบหน้า และช่วงที่เหลือปีนี้ก็จะปรับขึ้นอัตราดอกเบี้ยราว 2 ครั้ง อีกทั้งยังได้รับผลบวกจากที่แบงก์ชาติได้ปลดล็อกเรื่องการจ่ายเงินปันผลให้กับไปที่เดิมแล้ว คาดว่าปีนี้กำไรของกลุ่มธนาคารจะดีขึ้น ส่งผลให้มีการจ่ายเงินปันผลที่ดีขึ้นด้วย

ด้านสินเชื่อในปี 2565 คาดกลุ่มแบงก์จะเติบโต 5-6% เมื่อเทียบกับปีที่แล้ว (2564) ที่สินเชื่อเติบโตกว่า 4% พร้อมแนะนำ”ซื้อ”หุ้น BBL และจัดให้เป็นหุ้น Top pick ราคาเป้าหมาย 152 บาท เนื่องจากเป็นธนาคารที่ปล่อยสินเชื่อให้รายใหญ่ ความเสี่ยงจะต่ำกว่าที่ปล่อยสินเชื่อให้กับรายย่อย และ SME s อีกทั้งยังไประโยชน์จากอัตราดอกเบี้ยขาขึ้นมากสุด

สำหรับไตรมาส 2/65 คาดกลุ่มธนาคารจะมีกำไร 5.35 หมื่นล้านบาท เพิ่มขึ้น 6.7% y-y และ 3.4% q-q โดยทุกธนาคารมีกำไรเพิ่มขึ้น ยกเว้น BAY ที่งวดเดียวกันของปีก่อนมีกำไรจากการขายเงินลงทุนจำนวนมาก โดยเฉพาะ KTB และ KKP ที่มีการลดระดับการตั้งสำรองลงทำให้มีกำไรครึ่งปีแรกเพิ่มขึ้นโดดเด่นที่สุด

พร้อมแนะนำ”ซื้อ”หุ้น BAY ราคาเป้าหมาย 39.50 บาท, KBANK ราคาเป้าหมาย 176.00 บาท, KKP ราคาเป้าหมาย 81.00 บาท, SCB ราคาเป้าหมาย 141.00 บาท, TISCO ราคาเป้าหมาย 116.00 บาท, TTB ราคาเป้าหมาย 1.45 บาท และแนะนำ”สะสม”หุ้น KTB ราคาเป้าหมาย 16.00 บาท

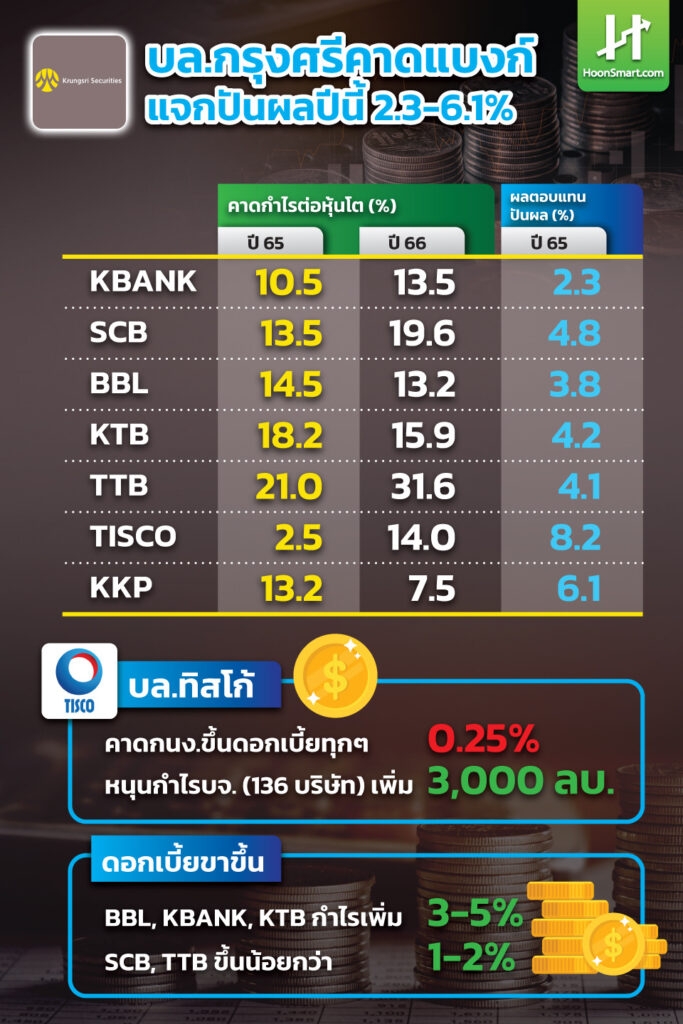

บล.ทิสโก้ ประเมินกำไรสุทธิไตรมาส 2/65 รวมของธนาคารที่ 4.85 หมื่นล้านบาท ทรงตัว yoy และ -2.9% qoq จากรายได้ดอกเบี้ยที่ดีขึ้น และต้นทุนสินเชื่อที่ลดลง การเติบโตควรลดลง yoy เนื่องจากฐานที่สูงของ BAY ที่มีกำไรจากการ IPO ของ TIDLOR รายได้หลักคาดว่าจะเติบโต 20.3%yoy แม้จะมีอัพไซด์ NIM จำกัด โดยคาดว่ารายรับดอกเบี้ยสุทธิ (NII) จะหนุนรายได้ สนับสนุนจากการขยายสินเชื่ออย่างต่อเนื่อง

ธนาคารส่วนใหญ่คาดเห็นรายได้ไตรมาส 2 คล้ายกัน risk appetite ควรขับเคลื่อนการเติบโตของสินเชื่อภาคธุรกิจโดยรวม +5.7%yoy ชะลอตัวจาก +6.7% ในไตรมาส 1 เนื่องจากการชำระคืนเงินกู้รัฐบาลบางส่วน NIM ควรจะทรงตัวในวงกว้างในไตรมาส 2 เนื่องจากพื้นที่ในการเพิ่มอัตราผลตอบแทนที่จำกัด

ด้านรายรับค่าธรรมเนียมน่าจะยังมีแนวโน้มขาลงต่อไป (-1.9% yoy) จากความผันผวนของราคาสินทรัพย์ และอัตราเงินเฟ้อที่สูง รายได้ที่เกี่ยวข้องกับตลาดทุน (ค่าคอมมิชชั่นจากธุรกิจหลักทรัพย์/การบริหารความมั่งคั่ง/กองทุนรวม ควรทรงตัว yoy เนื่องจากตลาดหุ้นมีมูลค่าการซื้อขายที่ค่อนข้างต่ำ เพียง 7.16 หมื่นล้านบาท เทียบกับ 9.60 หมื่นล้านบาทในไตรมาส 2/64 อัตราเงินเฟ้อที่สูงกดดันค่าใช้จ่ายครัวเรือนส่งผลกระทบต่อผลิตภัณฑ์ ด้าน KKP เข้าซื้อหุ้น BH จำนวน 1.2 หมื่นล้านบาทในไตรมาส 2 เพื่อการป้องกันความเสี่ยง และมองราคาหุ้นที่ดีขึ้นอาจไม่ส่งผลกระทบต่อกำไรสุทธิ

นอกจากนี้ คาดว่าธนาคารจะรักษาระดับต้นทุนเครดิต qoq เนื่องจากธนาคารส่วนใหญ่มีการตั้งสำรองที่แข็งแกร่ง สะท้อนจากการตั้งสำรองเฉลี่ยในปัจจุบันที่ 165% พร้อมการปรับโครงสร้างหนี้ผ่านแผนสีน้ำเงิน/สีส้ม (ประมาณ 10% ของสินเชื่อทั้งหมด) NPL Ratio คาดจะทรงตัว ด้านต้นทุน opex อาจเพิ่มขึ้นท่ามกลางความพยายามในการเพิ่มรายได้ ยกเว้น TTB ซึ่งคาดว่า SG&A จะลดลง เนื่องจากรายได้ที่ลดลง และค่าใช้จ่ายที่เกิดขึ้นซ้ำหลังจากการควบรวมกิจการที่ลดลง

แม้ว่าอัตราเงินเฟ้อที่เพิ่มขึ้นอาจกดดันการบริโภค แต่เห็นแนวโน้มการฟื้นตัวของกำไรมากขึ้นตามเศรษฐกิจที่ดีขึ้น การประเมินมูลค่าถูกที่ 0.65x P/BV ธนาคารขนาดใหญ่ดูมีพื้นที่ในการลดต้นทุนเครดิตเทียบกับธนาคารขนาดเล็ก ขณะที่ยังได้รับประโยชน์จากแนวโน้มการปรับขึ้นอัตราดอกเบี้ยของกนง. (คาดว่าจะเริ่มไตรมาส 3/65) ดังนั้น จึงชอบธนาคารใหญ่ มากกว่าธนาคารขนาดเล็ก Top pick แนะนำให้ “ซื้อ” SCB มูลค่าที่เหมาะสม 167 บาท, KBANK มูลค่าที่เหมาะสม 178 บาท และ BBL มูลค่าที่เหมาะสม 173 บาท ด้าน SCB และ KBANK น่าจะนำการฟื้นตัว ตามด้วย BBL หลังตลาดเชื่อว่า BBL จะลดต้นทุนเครดิตอย่างจริงจัง

บล.ไทยพาณิชย์ ยังคงประมาณการกำไรกลุ่มแบงก์ไว้เหมือนเดิมจะฟื้นตัว 13% ในปี 2565 (17% หากตัดกําไรจากการขายหุ้น TIDLOR ของ BAY ออกไป) คาดว่า credit cost จะลดลง 0.24% พร้อมกับคุณภาพสินทรัพย์ที่ปรับตัวแย่ลงในระดับที่สามารถจัดการได้ สินเชื่อที่เติบโต 5% NIM ในระดับที่ทรงตัว และปรับประมาณการเพื่อสะท้อนการคาดการณ์ว่าอัตราดอกเบี้ยนโยบายจะปรับขึ้น 0.50% เป็น 1.00% ในครึ่งปีหลัง และปรับขึ้น 1% เป็น 2% ในปี 2566

การปรับขึ้นดอกเบี้ยนโยบายจะเป็นบวกเล็กน้อยต่อ NIM ของธนาคารขนาดใหญ่ แต่จะเป็นลบต่อ NIM ของธนาคารที่มีเงินให้สินเชื่ออัตราดอกเบี้ยคงที่ (สินเชื่อเช่าซื้อ บัตรเครดิต และสินเชื่อส่วนบุคคล)ในสัดส่วนสูงและเงินฝากกระแสรายวันและออมทรัพย์ ในสัดส่วนต่ำ อย่างTISCO,KKP และ BAY คาดว่าธนาคารต่างๆจะปรับขึ้นอัตราดอกเบี้ยเงินกู้เพิ่ม เพื่อชดเชยการปรับอัตราเงินเข้ากองทุน ฟื้นฟูฯเพิ่มขึ้น 0.23% กลับสู่ระดับปกติที่ 0.46% ในปี 2566

” หุ้นเด่นยังคงเป็น BBL ได้ประโยชน์วัฎจักรดอกเบี้ยขาขึ้น ขณะที่ Valuation น่าสนใจซื้อขายด้วย P/BV ต่ำที่ 0.5 เท่า เทียบกับ ROE ที่ 6.3% เป็นหุ้น laggard play มองราคาหุ้นยังไม่สะท้อนแนวโน้มกำไรที่เติบโตดีขึ้น รวมทั้งมีความเสี่ยงด้านคุณภาพสินทรัพย์ต่ำที่สุดในกลุ่ม ให้มูลค่าเหมาะสม 163 บาท และ KBANK มูลค่า 175 บาท ผู้นำด้านดิจิทัลแบงก์ และสินเชื่อเติบโตโดเด่น”บล.ไทยพาณิชย์ระบุ

บล.หยวนต้า คาดกำไรสุทธิของกลุ่มแบงก์ในไตรมาส 2/2565 อยู่ที่ 44,889 ล้านบาท โต 26%YoY และ 1.2%QoQ หนุนจากรายได้ดอกเบี้ยรับสุทธิที่ขยับขึ้นตาม

พอร์ตสินเชื่อ และการตั้งสำรองที่คาดชะลอตัวลง หลังธนาคารยังคุมคุณภาพสินเชื่อได้ดี และมี Coverage Ratio สูง คาด KBANK กำไรโตเด่นสุดในกลุ่ม รองลงมาคือ BBL ส่วน KTB, TTB และ TISCO คาดกำไรปรับตัวลง จากแรงกดดันฝั่งค่าใช้จ่ายในการดำเนินงานที่เพิ่มขึ้น หลังรับรู้ค่าใช้จ่ายด้าน IT

ทั้งนี้ คงน้ำหนักลงทุนกลุ่มแบงก์ “มากกว่าตลาด” คาดครึ่งปีหลังยังเห็นแนวโน้มเชิงบวก หนุนจากการขยายสินเชื่อที่สูงขึ้น คาดจะเริ่มเห็นการปรับขึ้นดอกเบี้ย โดยมองว่าหุ้นธนาคารขนาดใหญ่จะได้ประโยชน์มากกว่าธนาคารขนาดกลาง-เล็ก เนื่องจากปรับดอกเบี้ยเงินกู้ได้เร็วกว่า Top Pick เป็น KBANK มูลค่าเหมาะสม 180 บาทมองกำไรโตดีมีศักยภาพในการขยายธุรกิจด้าน Fintech และล่าสุดจับมือกับ JMT จัดตั้งJKAMC คาดเป็นกลไกที่ช่วยเร่งการไหลเวียนของหนี้เสีย เพื่อเพิ่มคุณภาพของพอร์ตสินเชื่อ