โดย…บริษัทหลักทรัพย์จัดการกองทุน ยูโอบี (ประเทศไทย) จำกัด

หนึ่งในเทรนด์ที่กำลังเป็นที่สนใจในเอเชีย และด้วยสถานการณ์ COVID-19 ยิ่งทำให้กระแสของ ESG หรือ สิ่งแวดล้อม สังคม และบรรษัทภิบาล ได้รับความสนใจจากรัฐบาล ธุรกิจและประชาชน เกิดการเคลื่อนไหวที่ตอบสนองปัญหาที่จะเกิดขึ้น

การร่วมกันแก้ปัญหา

กลุ่มยูโอบีได้ให้ความสำคัญกับการลงทุนในธุรกิจ ESG

ในความเป็นจริงของโลกการลงทุนเราจะต้องสร้างสมดุลจากการลงทุนเพื่อสร้างผลตอบแทนให้เป็นไปตามวัตถุประสงค์ ซึ่งเราตั้งใจศึกษาเพื่อให้เห็นถึงโอกาสและความท้าทายในการลงทุน จากประสบการณ์ที่ผ่าน เราเห็นความเปลี่ยนแปลงที่ทำให้เกิดกระแสสำคัญในการดำเนินงานโดยคำนึงถึงสิ่งแวดล้อม ด้านแรกคือ การตื่นตัวของโลกในเรื่องการเปลี่ยนแปลงสภาพภูมิอากาศ ซึ่งในอดีตมองว่าเป็นเพียงปัญหาแบบ “โศกนาฎกรรมของการใช้ทรัพยากรร่วม” (Tragedy of the commons) แต่ปัญหานี้ได้ยกระดับเป็นวาระที่สำคัญของโลกแล้ว ซึ่งทำให้ทุกคนหันมาสนใจในการร่วมกันหาทางออกและลงมือแก้ปัญหาอย่างจริงจังด้วยกัน ด้านที่สอง คือ บทบาทของภูมิภาคเอเชียในเรื่อง ESG เนื่องจากเอเชียเป็นภูมิภาคที่เติบโตเร็วที่สุดในโลก จึงมีความต้องการใช้ทรัพยากรธรรมชาติมากที่สุด และมีโอกาสที่จะทำลายสิ่งแวดล้อมและทำให้เกิดการเปลี่ยนแปลงทางภูมิอากาศมากที่สุดด้วย จึงเป็นสาเหตุให้ภูมิภาคนี้เป็นผู้นำในการต่อสู้กับการเปลี่ยนแปลงทางภูมิอากาศ

เราเชื่อว่าการเปลี่ยนแปลงทั้งสองด้านนี้จะสามารถนำไปสู่การเปลี่ยนแปลงครั้งใหญ่ต่อไปอีกหลายสิบปีข้างหน้า โดยเฉพาะการหาวิธีการลดปริมาณการปล่อยก๊าซคาร์บอน และการผลิตพลังงานทางเลือกใหม่ๆ ซึ่งจะทำให้โครงสร้างทางสังคมของเอเชียรวมทั้งการดำเนินชีวิตประจำวันของเราเปลี่ยนไปด้วย

การตอบสนองของโลก

“โศกนาฎกรรมของการใช้ทรัพยากรร่วม” (Tragedy of the commons) นั้นเป็นคำที่ใช้ในทางเศรษฐกิจที่หมายความว่า คนเรามีความต้องการในการบริโภคทรัพยากรซึ่งมีอยู่ในจำนวนจำกัด การทำให้ทรัพยากรโดยรวมสูญไป แต่ในแง่ของสิ่งแวดล้อมและทรัพยากรธรรมชาติแล้ว อย่างไรก็ตาม ปัจจุบันทั่วโลกได้ให้ความสำคัญกับประเด็นเรื่องสิ่งแวดล้อมและการเปลี่ยนแปลงของภูมิอากาศมากขึ้น จนเป็นแรงผลักดันทำให้ทุกภาคส่วนหาวิธีที่จะแก้ไขปัญหานี้ร่วมกันอย่างมีประสิทธิภาพยิ่งขึ้น

ปัจจุบันหน่วยงานต่างๆ ของรัฐได้เริ่มสนับสนุนและใช้งบประมาณไปกับการจัดหาแหล่งพลังงานใหม่ๆ ที่เป็นการลดปริมาณการปล่อยก๊าซคาร์บอนไดออกไซด์ (Carbon Footprint) ทำให้ได้รับความสนใจจากนักลงทุนทั่วโลก ที่เน้นลงทุนในธุรกิจ ESG ทั้งนี้องค์กร Global Sustainable Investment Association ได้เปิดเผยว่าสินทรัพย์ภายใต้การจัดการที่ลงทุนในธุรกิจ ESG มีมูลค่ามากกว่า 35 ล้านล้านเหรียญสหรัฐฯ ในปี 2563 ซึ่งเพิ่มขึ้นจาก 30.6 ล้านล้านเหรียญสหรัฐฯ ในปี 2561 หากคาดการณ์การเติบโตจะอยู่ที่ร้อยละ 15 ซึ่งเป็นอัตราเพียงครึ่งหนึ่งของอัตราการเติบโตในช่วง 5 ปีที่ผ่านมา ภายในปี 2568 จะมีมูลค่าสินทรัพย์ภายใต้การจัดการมากกว่า 50 ล้านล้านเหรียญสหรัฐฯ

มูลค่าทรัพย์สินสุทธิของกองทุนที่ลงทุนธุรกิจ ESG ในภูมิภาคเอเชียแปซิฟิค อยู่ที่ 93,000 ล้านเหรียญสหรัฐฯ ข้อมูล ณ เดือนกันยายน 2564 ซึ่งยังนับว่าน้อยมากเมื่อเทียบกับมูลค่าทรัพย์สินสุทธิของกองทุนรวมของทั้งโลก แต่ก็กำลังเติบโตในอัตราที่สูงกว่า จากข้อมูลสถาบันจัดอันดับเครดิต Morningstar ในเดือนตุลาคม 2564 เพียงเดือนเดียว การลงทุนในกองทุน ESG ในภูมิภาคเอเชียแปซิฟิค (ยกเว้นประเทศจีน) เพิ่มขึ้นถึงร้อยละ 54 หรือคิดเป็นมูลค่า 1.2 พันล้านเหรียญสหรัฐ ซึ่งส่วนใหญ่เป็นผลมาจากสถานการณ์โควิด และจากการสำรวจของ MSCI เมื่อเดือนกันยายน 2563 พบว่าร้อยละ 79 ของผู้ลงทุนสถาบันในภูมิภาคเอเชียแปซิฟิค ได้เพิ่มการลงทุนใน ESG อย่าง “มีนัยสำคัญ” เนื่องจากการระบาดของโควิด ตัวเลขการดังกล่าวเพิ่มขึ้นสูงกว่าค่าเฉลี่ยของโลก และเป็นการเปลี่ยนแปลงมุมมองของการลงทุนใน ESG ของสถาบันในภูมิภาคเอเชียแปซิฟิค ทั้งในด้านการให้ความสำคัญและศักยภาพในการสร้างผลกำไร

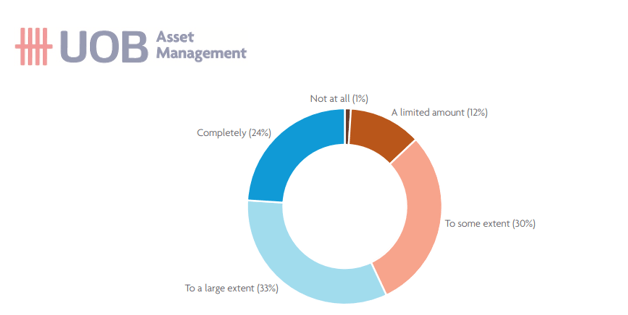

กราฟที่ 1: ระดับการให้ความสำคัญต่อ ESG ของสถาบันในภูมิภาคเอเชียแปซิฟิค

ระดับของประเด็นเรื่อง ESG ที่กองทุนนำไปเป็นส่วนหนึ่งของการวิเคราะห์การลงทุน และกระบวนการพิจารณาการลงทุนของกองทุน ณ สิ้นปี 2564

การวิเคราะห์อุตสาหกรรม ESG แบบองค์รวมกำลังถูกพัฒนาไปอย่างรวดเร็ว ในฐานะที่เป็นนักวิเคราะห์การลงทุน การวิเคราะห์เพียงมูลค่าของบริษัทย้อนหลังนั้นดูเหมือนจะไม่เพียงพอแล้ว ปัจจุบันการนำข้อมูลและตัวเลขความยั่งยืนได้เข้ามามีบทบาทในการวิเคราะห์ทางบัญชีและการเงินมากขึ้น ขณะเดียวกันหน่วยงานกำกับดูแลกำลังออกกฎเกณฑ์ใหม่ๆ ให้มีการรายงานด้านความยั่งยืนและความโปร่งใสเพิ่มขึ้นเรื่อยๆ โดยคาดว่าในอนาคตบริษัทต่างๆ จะเข้าถึงแหล่งเงินทุนได้ยากขึ้นหากไม่มีการปรับปรุงด้าน ESG ในภูมิภาคเอเชียนั้น ประเด็นเรื่องขยะอาหารและการเลี่ยงการใช้พลังงานถ่านหินเป็นความท้าทายอย่างมาก แต่ก็เป็นโอกาสให้เกิดความคิดริเริ่มสิ่งใหม่ๆ ด้วยเช่นกัน

หยุดโลภ หยุดสิ้นเปลือง

ปัญหาเรื่องขยะอาหารกำลังเป็นปัญหาหนักทั่วโลก แต่กระนั้นยังไม่ได้มีการให้ความสำคัญกับเรื่องนี้กันมากนัก จนเมื่อเกิดการระบาดของ COVID-19 เกิดขึ้นเมื่อปี 2563 ทั้งรัฐบาลและเอกชนจึงได้เห็นความสำคัญกับความจำเป็นของอุปทานด้านอาหาร การเกิดการชะงักของห่วงโซ่อุปทาน และการขาดแรงงานด้านการผลิตอาหารในช่วงการระบาด และหันกลับมาให้ความสนใจกับข้อมูลที่องค์การสหประชาชาติเปิดเผยว่า ในปี 2562 เพียงปีเดียว โลกสร้างขยะอาหารมากถึง 931 ล้านตัน โดยที่ร้อยละ 61 มาจากขยะครัวเรือนและที่เหลือจากร้านค้า ซึ่งนับเป็นอัตราถึงร้อยละ 17 ของการผลิตอาหารของโลกทั้งหมด และสร้างปฏิกิริยาเรือนกระจกมากถึงร้อยละ 10 ของจำนวนก๊าซที่ปล่อยทั้งหมด

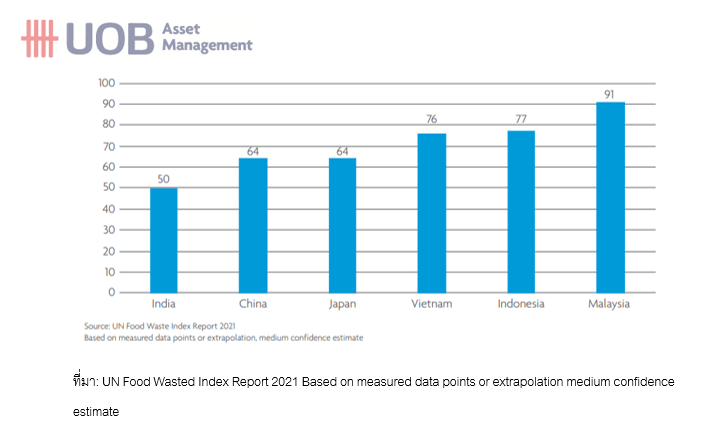

เชื่อว่าเอเชียมีส่วนในการสร้างขยะอาหารถึงครึ่งหนึ่งของโลก นอกจากนี้ ขยะเกินครึ่งของภูมิภาคเอเชียตะวันออกเฉียงใต้นั้นเป็นขยะเกี่ยวกับอาหารทั้งสิ้น เมื่อมาดูปริมาณขยะอาหารในจีน ผู้ที่จัดทำดัชนีขยะอาหารของสหประชาชาติ (United Nations Food Waste Index) รายงานว่ามีความแตกต่างระหว่างคนเมืองกับคนชนบท และปริมาณขยะเฉลี่ย 64 กิโลกรัมต่อปีต่อคนนั้น ส่วนใหญ่มาจากคนเมือง ซึ่งน่าจะเป็นเช่นเดียวกันกับประเทศที่กำลังพัฒนาอื่นๆ ในเอเชียและในประเทศอื่นๆ ทั่วโลกด้วย

กราฟที่ 2: เอเชียมีขยะอาหารในระดับสูง

ประมาณการณ์ปริมาณขยะอาหารในครัวเรือน (กิโลกรัม/ครัวเรือน/ปี)

ปัญหาเรื่องขยะอาหารสามารถแบ่งได้หลายระดับขึ้นอยู่กับระดับการพัฒนาของประเทศนั้นๆ กลุ่มประเทศที่พัฒนาและเป็นสังคมเมืองอย่างเอเชีย ปริมาณขยะอาหารจะมากในช่วง “ปลายน้ำ” คือเป็นช่วงที่อาหารมีการผ่านกรรมวิธี นำส่งและบริโภค แต่ในสังคมที่กำลังพัฒนาและอยู่ในชนบท ปริมาณขยะอาหารจะอยู่ที่ช่วง “ต้นน้ำ” นั่นคือ การผลิต ส่งมอบและการเก็บอาหาร ซึ่งจะเป็นปัญหาใหญ่ของภูมิภาคอาเซียน โดยเฉพาะประเทศกัมพูชาและพม่าที่มีการทำเกษตรกรรมเป็นรายได้หลักมากถึงร้อยละ 23 ของผลิตภัณฑ์มวลรวม และประเทศเวียดนามและอินโดนีเซียที่มีการทำเกษตรกรรมเป็นรายได้ประมาณร้อยละ 15 ของผลิตภัณฑ์มวลรวม

วิกฤติขยะอาหารได้ทำให้เกิดธุรกิจใหม่ๆ ในประเทศที่พัฒนาแล้วของภูมิภาคเอเชีย นั่นคือการจัดการกับการป้องกัน การนำไปแจกจ่ายใหม่ และการรีไซเคิลอาหารส่วนที่เหลือ สำหรับประเทศในอาเซียนที่พัฒนาแล้วนั้น ธุรกิจการเกษตรในโลกอนาคต (Agritech) คือทางแนวทางการแก้ปัญหาที่ทำให้เกษตรกรสามารถสร้างผลผลิตที่เสถียรขึ้น เพื่อเป็นการป้องกันการผลิตล้นตลาด นอกจากนี้ยังได้มีการพัฒนาให้สามารถขนส่งอาหารได้อย่างมีประสิทธิภาพมากขี้น จนสามารถส่งอาหารสู่ศูนย์กระจายสินค้าได้อย่างรวดเร็ว

การเปลี่ยนผ่านสู่พลังงานสะอาด

การหาพลังงานทางเลือกมาทดแทนพลังงานเชื้อเพลิงจากฟอสซิลโดยเฉพาะถ่านหินของภูมิภาคเอเชียนั้น เป็นปัญหาระดับโลก เพราะภูมิภาคเอเชียมีอัตราการเติบโตมากที่สุดในโลก ทำให้เอเชียมีความต้องการทรัพยากรทางธรรมชาติสูง คาดว่าความต้องการด้านพลังงานของเอเชียจะสูงขึ้นเป็นเท่าตัวจากปี 2563 ถึง 2593 ซึ่งปัจจุบันพลังงานจากเชื้อเพลิงฟอสซิล เช่น น้ำมันและถ่านหิน ได้เข้ามาทดแทนความขาดแคลนพลังงานดังกล่าว แต่การใช้พลังงานประเภทนี้จะส่งผลกระทบทำให้เกิดก๊าซเรือนกระจก

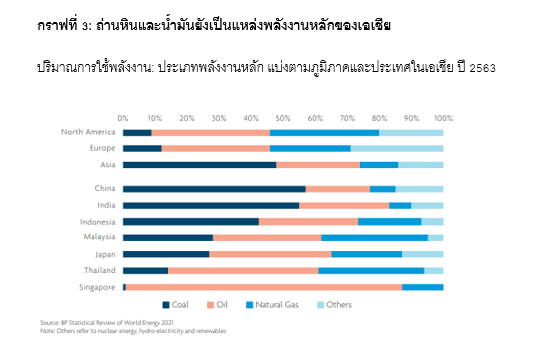

ในปี 2563 ร้อยละ 48 และ 26 ของการใช้พลังงานในภูมิภาคนั้นมาจากถ่านหินและน้ำมันตามลำดับ และเป็นแหล่งพลังงานหลัก ในทางตรงกันข้ามเมื่อเทียบกับยุโรปและอเมริกาเหนือ ประเทศส่วนใหญ่ใช้พลังงานที่ไม่ได้มาจากถ่านหินและน้ำมัน เช่น ก๊าซธรรมชาติ นิวเคลียร์ พลังงานน้ำ และพลังงานหมุนเวียน รวมกันเป็นปริมาณเกินครึ่งหนึ่งของพลังงานที่ใช้ทั้งหมด

กราฟที่ 3: ถ่านหินและน้ำมันยังเป็นแหล่งพลังงานหลักของเอเชีย

ปริมาณการใช้พลังงาน: ประเภทพลังงานหลัก แบ่งตามภูมิภาคและประเทศในเอเชีย ปี 2563

อย่างไรก็ตาม ภูมิภาคเอเชียกำลังให้ความสนใจกับการลดการใช้ถ่านหิน เพราะทราบกันดีว่าเอเชียกำลังเป็นภูมิภาคที่จะก่อให้เกิดการเปลี่ยนแปลงภูมิอากาศ โดยคาดว่าอุทกภัยและภัยทางธรรมชาติที่มาจากการเปลี่ยนแปลงภูมิอากาศอื่นๆ อาจกระทบกับอัตราผลิตภัณฑ์มวลรวมของเอเชียถึงร้อยละ 26.5 ภายในปี 2591 ดังนั้น จึงไม่แปลกที่แผนพัฒนาเศรษฐกิจและสังคมระยะ 5 ปีครั้งที่ 14 ของจีน ซึ่งได้ประกาศในเดือนมีนาคม 2564 นั้นมีมาตรการสำคัญเพื่อจำกัดการเกิดมลภาวะ รักษาสิ่งแวดล้อม และลดการปล่อยก๊าซคาร์บอน ซึ่งทางการจีนคาดหวังจะเป็นต้นแบบให้ประเทศอื่นๆ ด้วย

แต่การลดการพึ่งพาถ่านหินนั้นเป็นงานที่ท้าท้าย หลังจากที่มีการออกแผนดังกล่าวแล้ว จะเห็นได้ว่าการที่ทางการจีนพยายามลดการพึ่งพาพลังงานถ่านหินและลดการนำเข้าถ่านหินจากออสเตรเลีย ทำให้เกิดการขาดแคลนพลังงานครั้งใหญ่ที่สุดในรอบหลายปี อุตสาหกรรมที่ต้องใช้พลังงานสูง บริษัทผลิตไฟฟ้า และครัวเรือนต่างได้รับผลกระทบนี้ ทำให้รัฐบาลจีนต้องหันมาทบทวนการสร้างความสมดุลระหว่างการปล่อยก๊าซคาร์บอนและเป้าหมายทางการพัฒนาประเทศในระยะสั้นและระยะยาว

แม้กระนั้น การลดการปล่อยก๊าซคาร์บอนยังคงเป็นปัจจัยหลักของเศรษฐกิจเอเชีย ทางการจีนได้กล่าวในเดือนกันยายน 2564 ว่า จีนจะไม่สร้างโรงงานที่ใช้พลังงานถ่านหินในต่างประเทศแล้ว ในขณะที่ประเทศอื่นๆ ในเอเชียต่างเริ่มปรับนโยบายเช่นกัน ซึ่งรวมถึงไทย เวียดนามและสิงคโปร์ด้วย ส่วนอินโดนีเซียนั้นได้มีความพยายามที่จะลดปริมาณการปล่อยก๊าซเรือนกระจกให้ได้ร้อยละ 29 ภายในปี 2573 จึงได้ออกกฎหมายชื่อ Harmonized Tax Law (UU HPP) ขึ้น กฎหมายนี้จะทำให้มีการคิดภาษีการปล่อยก๊าซคาร์บอนในอัตรา IDR 30/กิโลกรัม หรือประมาณ 0.21 ดอลลาร์สหรัฐฯ ต่อตันของคาร์บอน และมีการจำกัดการปล่อยก๊าซ โดยอุตสาหกรรมใดที่ปล่อยเกินกำหนดจะถูกคิดภาษีเพิ่ม

ทั้งนี้ ยังมีความก้าวหน้าด้านตลาดซื้อขายสิทธิการปล่อยคาร์บอนในเอเชียด้วย ในอนาคตภาษีการปล่อยก๊าซคาร์บอนจะมีมากขึ้น ดังนั้น จึงจะมีระบบการซื้อขายสิทธิการปล่อยก๊าซเกิดขึ้นในภูมิภาคนี้ ระบบการซื้อขายสิทธิการปล่อยก๊าซคาร์บอนในจีนที่ชื่อว่า ETS ได้เริ่มขึ้นเมื่อเดือนกรกฎาคม 2564 ซึ่งเป็นตลาดใหญ่ที่สุด โดยมีบริษัทในอุตสาหกรรมผลิตพลังงานถึง 2,162 แห่งอยู่ในระบบนี้ ซึ่งบริษัทเหล่านี้ปล่อยก๊าซคาร์บอนสูงถึง 4.5 พันล้านตันต่อปี และคาดว่าจะขยายโครงการนี้ไปยังอุตสาหกรรมอื่นด้วย และด้วยการบริหารต้นทุนอย่างมีประสิทธิภาพและแรงขับเคลื่อนทางการตลาด ETS จะเป็นทางออกที่ดีสำหรับจีนเพื่อไปสู่เป้าหมายในการลดการปล่อยก๊าซคาร์บอน

และนี่คือภาพรวมสถานการณ์รักษ์สิ่งแวดล้อมในโลกปัจจุบัน ที่แต่ละประเทศทั้งภูมิภาคเอเชียและทั่วโลกได้ให้ความสำคัญและพยายามเข้ามาร่วมกันแก้ไขปัญหา เพื่อให้โลกน่าอยู่อย่างยั่งยืน

แปลจาก บทความ From Powerhouse to PowerCentre: The Megatrends Shaping Asia’s Economic Leadership in a Post-Covid World Part 2 : Go Green