HoonSmart.com>> Krungthai COMPASS ชี้ตลาดกังวลต่ออุปทานน้ำมันดิบเป็นอย่างมาก จากความขัดแย้งระหว่างรัสเซีย-ยูเครนที่ปะทุขึ้น ขณะที่ชาติตะวันตกก็ยกระดับมาตรการคว่ำบาตรตอบโต้การกระทำของรัสเซีย ส่งผลให้ราคาพลังงาน สินค้าโภคภัณฑ์ และสินค้าเกษตรมีแนวโน้มปรับตัวสูงขึ้นมาก ประเมินความรุนแรงสงครามกระทบเศรษฐกิจไทย 3 กรณี ขึ้นอยู่กับระยะเวลาของความขัดแย้งจนกว่าจะยุติ

Krungthai COMPASS ประเมินว่า ความรุนแรงของผลกระทบต่อเศรษฐกิจไทยขึ้นอยู่กับระยะเวลาของความขัดแย้งจนกว่าจะได้ข้อยุติ โดยแบ่งออกเป็น 3 กรณี

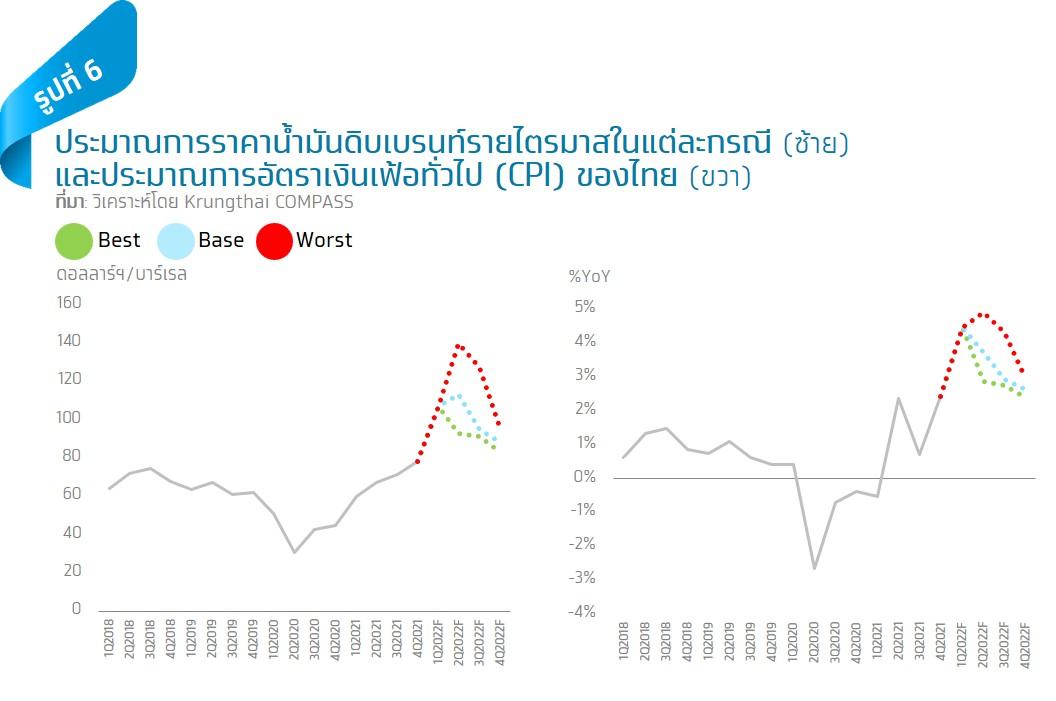

• กรณีดีที่สุด: ทั้งสองฝ่ายจะเจรจาตกลงกันได้ไม่เกิน 1 เดือน (สิ้นเดือน มี.ค.) จากนั้นสถานการณ์จะกลับสู่ระดับปกติ ซึ่งจะส่งผลให้ราคาน้ำมันดิบในตลาดโลกแตะระดับสูงสุดในเดือน มี.ค. ก่อนจะทยอยปรับลดลง

• กรณีฐาน: ระยะเวลาของความขัดแย้งก่อนที่จะนำไปสู่การเจรจาตกลงกันได้ภายใน 3 เดือน (สิ้นเดือน พ.ค.) จากนั้นสถานการณ์จะกลับสู่ระดับปกติ ซึ่งจะส่งผลให้ราคาน้ำมันดิบในตลาดโลกแตะระดับสูงในเดือน มี.ค.-พ.ค. ก่อนจะทยอยปรับลดลง

• กรณีเลวร้าย: ระยะเวลาของความขัดแย้งก่อนที่จะนำไปสู่การเจรจาตกลงกันได้ไม่เกิน 6 เดือน (สิ้นเดือน ส.ค.) จากนั้นสถานการณ์จะกลับสู่ระดับปกติ ซึ่งจะส่งผลให้ราคาน้ำมันดิบในตลาดโลกแตะระดับสูงในเดือน มี.ค.-ส.ค. ก่อนจะทยอยปรับลดลง

ผลต่อเงินเฟ้อ

• เงินเฟ้อครึ่งปีแรกอาจสูงเกิน 4.0% โดยเฉพาะไตรมาสที่ 1 (ในกรณี Best และ Base) จากอิทธิพลของฐานต่ำในปีก่อนและราคาน้ำมันที่ทรงตัวในระดับสูง ก่อนที่จะทยอยปรับตัวลดลงในช่วงที่เหลือของปีตามทิศทางราคาน้ำมันดิบในตลาดโลก ทำให้เงินเฟ้อมีแนวโน้มเร่งขึ้นที่ 3.4% (กรณีฐาน) และอาจเร่งสูงถึง 4.2%

หากสถานการณ์ลากยาวออกไป (กรณีเลวร้าย) ทั้งนี้ ยังต้องติดตามความคืบหน้าของมาตรการลดค่าครองชีพที่อาจช่วยชะลอการเพิ่มขึ้นของเงินเฟ้อได้ในระดับหนึ่ง

ผลต่อภาคส่งออก

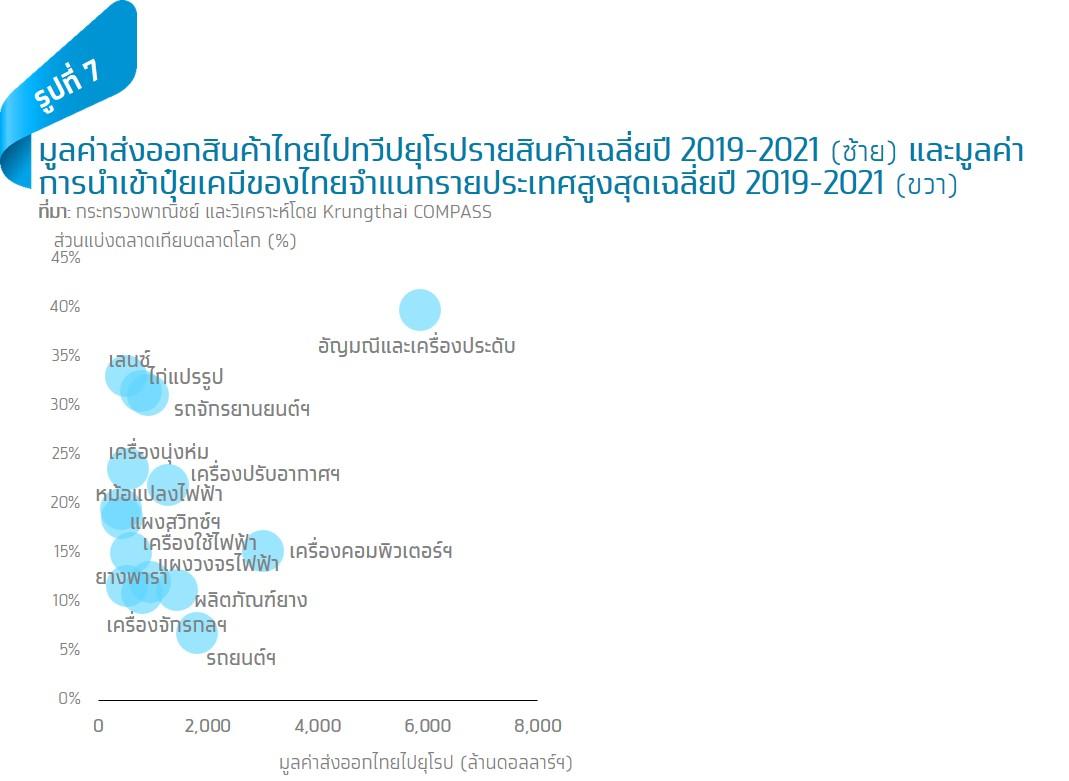

• ส่งออกไทยไปยุโรปอาจขยายตัวน้อยกว่าที่ประเมินไว้ ถึงแม้ว่าสัดส่วนการส่งออกของไทยไปสู่รัสเซียและยูเครนรวมกันเพียง 0.5% ของมูลค่าส่งออกทั้งหมดหรือราว 1 พันล้านดอลลาร์ฯ แต่ผลกระทบที่น่ากังวลจะเกิดจากเศรษฐกิจยุโรปที่อาจชะลอตัวกว่าเดิมหากมาตรการคว่ำบาตรด้านพลังงานรุนแรงขึ้น เนื่องจากไทยมีสัดส่วนการส่งออกไปยังทวีปยุโรปสูงถึงราว 10% และโดยมากเป็นสินค้าที่อิงกับการเติบโตทางเศรษฐกิจ (Cyclical) อาทิ อัญมณีและเครื่องประดับ เครื่องคอมพิวเตอร์ เครื่องใช้ไฟฟ้า และรถยนต์และส่วนประกอบ

• นอกจากนี้ การขนส่งสินค้าที่ยากลำบากขึ้นอาจกระทบการนำเข้าปุ๋ยเคมีจากรัสเซีย เนื่องจากการขนส่งสินค้าจากฝั่งรัสเซียมายังเอเชียจะต้องขนถ่ายมายังท่าเรือหลักในยุโรป (เช่น Hamburg และ Rotterdam) ซึ่งจะขนถ่ายสินค้าจากเรือขนาดใหญ่ลงสู่เรือลำเล็กกว่าตามแต่ละประเภทสินค้าก่อน แล้วค่อยไปยังจุดหมายปลายทางต่อไป ซึ่งภายหลังจากที่มีการประกาศคว่ำบาตรรัสเซีย ทำให้บริษัทขนส่งรายใหญ่ของโลกหลายรายตัดสินใจยุติคำสั่งเพื่อขนส่งสินค้าทั้งขาเข้าและขาออกจากรัสเซีย โดยเฉพาะท่าเรือขนาดใหญ่อย่าง Great Port of Saint Petersburg ในทะเลบอลติก และท่าเรือ Novorossiysk ในทะเลดำ ทำให้รัสเซียใช้เส้นทางขนส่งสินค้าผ่านระบบรางทรานส์-ไซบีเรียและการขนส่งทางบกจากจีน ซึ่งย่อมส่งผลกระทบต่ออุตสาหกรรมการผลิตในภาคการเกษตร โดยเฉพาะต้นทุนการนำเข้าปุ๋ยเคมี ซึ่งไทยนำเข้าจากรัสเซียสูงถึง 10% เมื่อเทียบกับการนำเข้าจากทั่วโลก

ผลต่อภาคการท่องเที่ยว

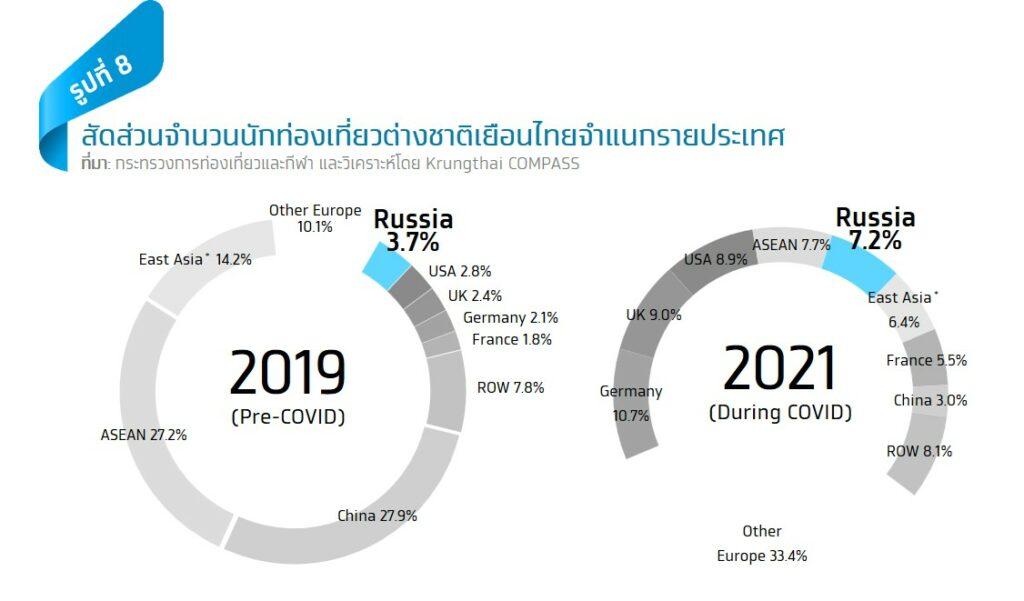

• ผลจากวิกฤตเศรษฐกิจรัสเซียและการอ่อนค่าของเงินรูเบิลอย่างรุนแรง ทำให้ค่าใช้จ่ายในการเดินทางท่องเที่ยวเพิ่มสูงขึ้น และส่งผลต่อการตัดสินใจเดินทางมาท่องเที่ยวของชาวรัสเซีย และหากสถานการณ์ความขัดแย้งยืดเยื้อก็อาจกระทบลามไปถึงยุโรปตะวันออกให้ชะลอการเดินทางท่องเที่ยวออกไป ทั้งนี้ นักท่องเที่ยวรัสเซียมีบทบาทสำคัญต่อการท่องเที่ยวไทยอย่างมากจากการขาดหายไปของนักท่องเที่ยวจีนในช่วงที่เกิด COVID-19 ทำให้สัดส่วนชาวรัสเซียเพิ่มขึ้นเป็น 7.2% เมื่อเทียบกับนักท่องเที่ยวต่างชาติทั้งหมด หรือราว 3 หมื่นคนในปี 2021 เมื่อเทียบกับช่วงก่อนเกิด COVID-19 ที่ไม่ถึง 4% ในปี 2019

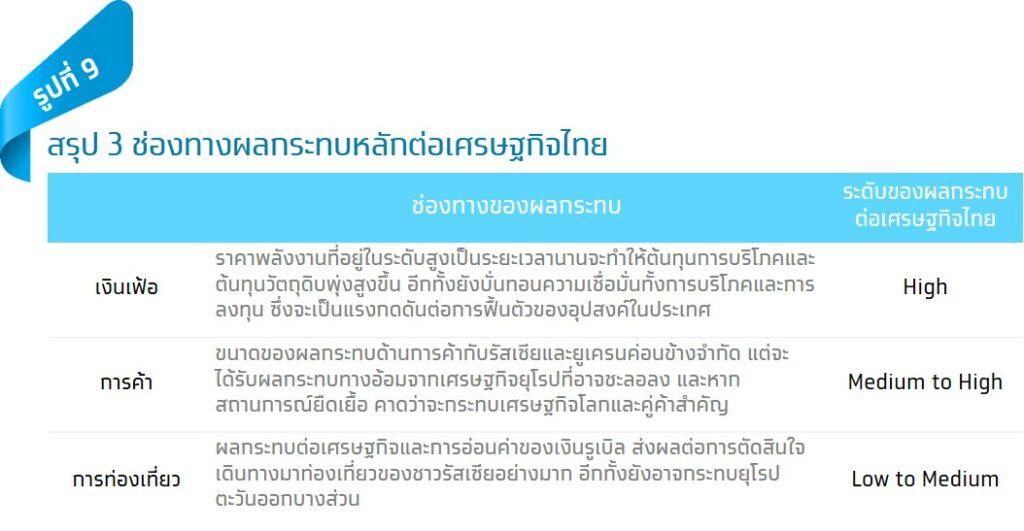

Krungthai COMPASS ประเมินว่า ความรุนแรงของผลกระทบต่อเศรษฐกิจไทยขึ้นอยู่กับระยะเวลาของความขัดแย้งจนกว่าจะได้ข้อยุติ โดยจะส่งผ่านมายัง 3 ช่องทางหลัก ได้แก่ 1) ผลกระทบต่อการเร่งขึ้นของเงินเฟ้อจะบั่นทอนการฟื้นตัวของอุปสงค์ในประเทศ 2) ผลกระทบด้านการส่งออกจากเศรษฐกิจยุโรปที่อาจชะลอลง และ 3) ผลกระทบต่อการท่องเที่ยว โดยเฉพาะนักท่องเที่ยวจากรัสเซียและยุโรปตะวันออกที่อาจเดินทางยากลำบากมากขึ้น รวมทั้งการอ่อนค่าของเงินรูเบิล ที่จะส่งผลต่อการตัดสินใจเดินทางมาท่องเที่ยว

Krungthai COMPASS ประเมินว่า หากความขัดแย้งระหว่างรัสเซีย-ยูเครนยืดเยื้อหนุนให้ราคาน้ำมันเพิ่มสูงเกิน 100 ดอลลาร์ฯ ต่อบาร์เรลต่อเนื่องตลอดทั้งเดือน มี.ค. เพียง 1 เดือน ก่อนที่สถานการณ์จะกลับเข้าสู่ภาวะปกติ คาดว่าเศรษฐกิจจะขยายตัวใกล้เคียงกับมุมมองเดิมที่ 3.8% และหากสถานการณ์ยืดเยื้อ หนุนราคาน้ำมันเพิ่มสูงต่อเนื่องไปจนถึงเดือน มิ.ย.-ก.ค. อาจทำให้เศรษฐกิจปรับลงมาอยู่ที่ระดับ 3% แต่หากลากยาวถึง 6 เดือนหลังจากนี้ โอกาสที่เศรษฐกิจจะขยายตัวต่ำกว่า 3% ค่อนข้างสูง

อัตราเงินเฟ้อมีแนวโน้มทรงตัวในระดับสูงยาวนานตามการส่งผ่านราคาเชื้อเพลิงในประเทศที่อยู่ในระดับสูงต่อไปเพื่อชดเชยฐานะกองทุนน้ำมันเชื้อเพลิง ในช่วงที่ผ่านมา ราคาพลังงานเคลื่อนไหวปรับตัวสูงขึ้นอย่างรวดเร็วตามการฟื้นตัวของเศรษฐกิจโลก และด้วยแรงกดดันจากความขัดแย้งระหว่างรัสเซีย-ยูเครน ก็ยิ่งทำให้ราคาพลังงานดีดตัวสูงขึ้นและผันผวนอย่างมาก ซึ่งสวนทางกับเครื่องมือในการประคองระดับราคาน้ำมันเชื้อเพลิงในประเทศให้อยู่ในระดับที่เหมาะสมที่มีข้อจำกัดมากขึ้นจากฐานะกองทุนน้ำมันเชื้อเพลิงในปัจจุบันที่ติดลบถึง 2.4 หมื่นล้านบาท (ณ วันที่ 6 มี.ค.) ทำให้ภาครัฐต้องเร่งดำเนินการจัดหาเงินกู้อีกอย่างน้อย 2 หมื่นล้านบาท เพื่อทดแทนและเสริมสภาพคล่องให้แก่กองทุนน้ำมันเชื้อเพลิง (ควบคู่กับการลดภาษีสรรพสามิต)

ดังนั้น หากราคาพลังงานในตลาดโลกเริ่มกลับเข้าสู่ภาวะปกติ ราคาน้ำมันเชื้อเพลิงในประเทศก็จะยังคงทรงตัวในระดับสูงต่อไป เพื่อนำส่วนต่างที่ได้มาชำระหนี้เงินกู้และชดเชยเงินกองทุนน้ำมันเชื้อเพลิงที่หายไปในช่วงที่ผ่านมา

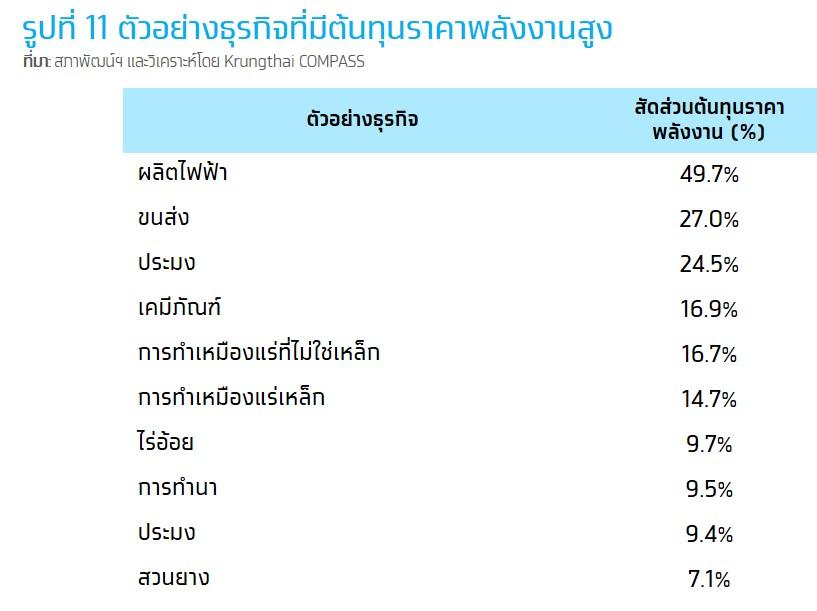

• ธุรกิจหลายสาขาทั้งภาคการเกษตร อุตสาหกรรม ขนส่ง ล้วนแต่ได้รับผลกระทบจากการเพิ่มขึ้นของราคาพลังงานในสัดส่วนที่สูง ตามการวิเคราะห์ต้นทุนผ่านตารางปัจจัยการผลิตและผลผลิต (Input-Output) ปี 2015 (รูปที่ 11) ทั้งนี้ ความขัดแย้งระหว่างรัสเซียและยูเครนที่กินระยะเวลานานยาวขึ้นตามแต่ละกรณี ยิ่งจะทำให้ภาคธุรกิจแบกรับต้นทุนนานขึ้นตามไปด้วย ส่งผลให้ความสามารถในการทำกำไรของผู้ประกอบการลดลง ซึ่งจะทำให้ภาคธุรกิจมีแนวโน้มผลักภาระมายังผู้บริโภคมากขึ้นตามไปด้วย