Highlighted Funds

MGF : เรามองว่าหุ้นเติบโตคุณภาพดี (Quality Growth Stock) จะให้ผลตอบแทนที่ดีในช่วงกลางวัฏจักร (Mid-Cycle) และสามารถสร้างผลตอบแทนได้สูงกว่าตลาด เนื่องจากหุ้นประเภทนี้มีส่วนแบ่งทางการตลาดสูง มีกำไรและรายได้เติบโตสม่ำเสมอ อีกทั้งยังทนกับภาวะเศรษฐกิจในช่วงที่เงินเฟ้อและดอกเบี้ยเป็นขาขึ้นได้ดี

M-EDGE : โอกาสลงทุนในหุ้นที่มีความได้เปรียบในการแข่งขัน และเติบโตอย่างยั่งยืน คัดเลือกลงทุนหุ้นคุณภาพดี สามารถสร้างมูลค่าได้เหนือกว่าดัชนีหุ้นโลก อีกทั้ง กองทุนกระจายการลงทุนไปในธุรกิจที่มี business cycle ต่างกัน และหลากหลายกลุ่มอุตสาหกรรม เหมาะสมกับภาวะตลาดในปัจจุบันที่มีความผันผวนสูง

MRENEW : ลงทุนในหุ้นที่เกี่ยวข้องกับพลังงานยั่งยืนและพลังงานทดแทนทั่วโลก (Renewable Energy) ซึ่งเป็นธุรกิจที่ส่งผลกระทบเชิงบวกต่อสังคมและสิ่งแวดล้อม อีกทั้งยังได้รับประโยชน์จากการสนับสนุนเม็ดเงินของรัฐบาลต่างๆทั่วโลก เราคาดว่าธีมพลังงานสะอาดจะเป็น Mega Trend ที่เติบโตต่อไปอีกในทศวรรษหน้า

MEURO : หลังประกาศผลประกอบการไตรมาส 3 เราเริ่มเห็นตลาดหุ้นยุโรปดัชนี STOXX600 ถูกปรับประมาณการกำไรเพิ่มขึ้นมากกว่าตลาดหุ้นสหรัฐฯดัชนี S&P500 นอกจากนี้ Valuation ของตลาดหุ้นยุโรปยังถูกเมื่อเทียบกับตลาดหุ้นสหรัฐฯ โดย Relative Forward P/E ของดัชนี STOXX600 และดัชนี S&P500 อยู่ที่ -2S.D.

Investment Strategy

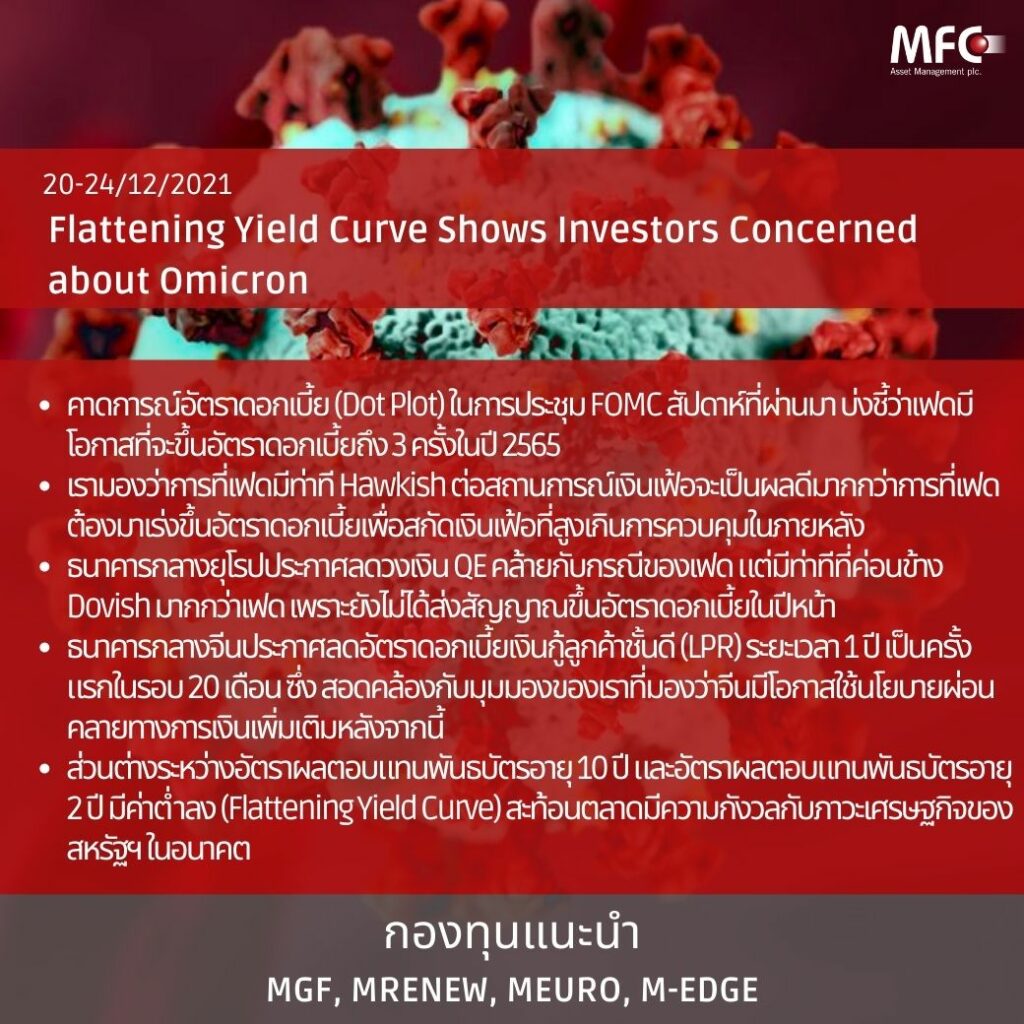

ในการประชุม FOMC สัปดาห์ที่ผ่านมาเฟดได้ปรับเพิ่มวงเงินการลด QE จากเดิมเดือนละ 15,000 ล้านดอลลาร์สหรัฐฯ เพิ่มเป็นเดือนละ 30,000 ล้านดอลลาร์สหรัฐฯ ซึ่งจะส่งผลให้ Fed สามารถยุติการทำ QE ได้ในช่วงไตรมาส 1 ปี 2565 ขณะที่คาดการณ์อัตราดอกเบี้ย (Dot Plot) บ่งชี้ว่าเฟดมีโอกาสที่จะขึ้นอัตราดอกเบี้ยถึง 3 ครั้งในปี 2565 และขึ้นอีก 2-3 ครั้งในปี 2566

นอกจากนี้เฟดยังได้ปรับประมาณการ GDP ปี 2564 ลดลงจากเดิมที่ 5.9% เหลือ 5.5% และปรับประมาณการอัตราเงินเฟ้อ Core PCE inflation เป็น 4.4% เพิ่มขึ้นจากเดือน ก.ย. ที่คาดไว้ 3.7%

โดยสรุป เรามองว่าการที่เฟดมีท่าที Hawkish และ Proactive ต่อสถานการณ์เงินเฟ้อมากขึ้นจะเป็นผลดีมากกว่าการที่เฟดต้องมาเร่งขึ้นอัตราดอกเบี้ยเพื่อสกัดเงินเฟ้อที่สูงเกินการควบคุมในภายหลัง ขณะเดียวกันธนาคารกลางยุโรปก็ได้ประกาศลดวงเงิน QE คล้ายกับกรณีของเฟด โดยลดวงเงินตามโครงการ APP ในปี 2565 เหลือ 4 หมื่นล้านยูโรต่อเดือนในไตรมาส 2 และ 3 หมื่นล้านยูโรต่อเดือนในไตรมาส 3 และประกาศยุติโครงการ PEPP วงเงิน 1.85 ล้านล้านยูโรในเดือน มี.ค.ปีหน้า

นอกจากนี้อีซีบียังคาดการณ์อัตราเงินเฟ้อปี 2565 จะอยู่ที่ 3.2% เพิ่มขึ้นจากคาดการณ์เดือน ก.ย. ที่ 1.7% และจะทยอยลดลงต่ำกว่าระดับ 2% ในปี 2566โดยรวม เรามองว่าอีซีบียังมีท่าทีที่ค่อนข้าง Dovish มากกว่าเฟด ถึงแม้ว่าจะมีการประกาศลดวงเงิน APP แต่อีซีบีก็ยังไม่ได้ส่งสัญญาณขึ้นอัตราดอกเบี้ยในปีหน้า

ธนาคารกลางจีนประกาศลดอัตราดอกเบี้ยเงินกู้ลูกค้าชั้นดี (LPR) ระยะเวลา 1 ปี ลงจากระดับ 3.85% มาอยู่ที่ระดับ 3.80% ซึ่งเป็นการเปลี่ยนแปลงอัตราดอกเบี้ยเป็นครั้งแรกในรอบ 20 เดือน สอดคล้องกับมุมมองของเราที่มองว่าธนาคารกลางจีนมีโอกาสใช้นโยบายผ่อนคลายทางการเงินเพิ่มขึ้นหลังจากนี้ สวนทางกับกรณีของเฟดที่เตรียมดำเนินนโยบายการเงินแบบตึงตัวในปีหน้า