PRM ดูดีขึ้น ราคาหุ้นขยับ วอลุ่มแน่น “ชาญวิทย์” สะสางปัญหาหลายวิธี เชื่อว่าผลการดำเนินงานไตรมาส 3 ดีขึ้น บล.ฟินันเซียไซรัสกลับมาแนะนำซื้อ ให้เป้าหมาย 9 บาท ชูเป็นหุ้นเดินเรือที่ดูโดดเด่นสุดในตลาด คาดปีนี้และปีหน้ากำไรโต เทรดพี/อี 14-18 เท่า ROE เกือบ 20%

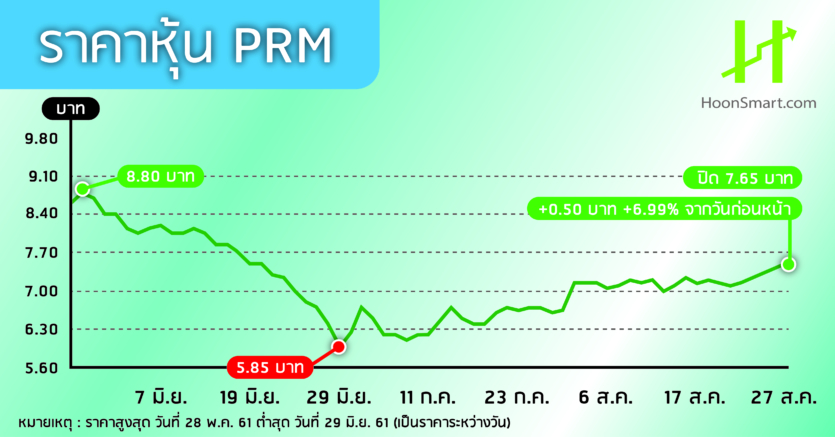

หุ้น บริษัท พริมา มารีน (PRM) วันที่ 27 ส.ค.ปรับตัวขึ้นแรง 0.50 บาทหรือ 6.99% ปิดที่ 7.65 บาท ท่ามกลางมูลค่าการซื้อขายมากถึง 157 ล้านบาท จากในช่วง 5 วันก่อนหน้าซื้อขายไม่ถึง 10 ล้านบาทต่อวัน โดยนายชาญวิทย์ อนัคกุล ประธานคณะเจ้าหน้าที่บริหาร PRM กล่าวว่า ไม่ทราบเหตุผล แต่คาดว่าน่าจะมาจากเรื่องผลการดำเนินงานที่ดีขึ้น สะท้อนถึงการแก้ปัญหาเดินมาถูกทาง มีการปรับพอร์ตธุรกิจ และลดค่าใช้จ่ายของเรือขนาดใหญ่ที่ดำเนินงานขาดทุนมานาน มาเหลือขาดทุนเล็กน้อย และมีการขายเรือออกไป 2 ลำ ช่วยลดต้นทุนและเพิ่มประสิทธิภาพในการดำเนินงานของเรือที่มีอยู่

ขณะเดียวกัน บริษัทได้ขยายกองเรือขนส่งผลิตภัณฑ์ปิโตรเคมีเหลวเพิ่มขึ้น จะรับเรือ ‘สิริพิพัฒน์’เพื่อนำมาให้บริการขนส่งผลิตภัณฑ์ปิโตรเคมีเหลว (เคมี) ขนาดระวางบรรทุก 3,500 เดทเวทตันที่พร้อมจะให้บริการแก่กลุ่มลูกค้าบริษัทค้าน้ำมันรายใหญ่ภายในประเทศ ทำให้บริษัทมีเรือให้บริการทั้งหมด 2 ลำ ระวางบรรทุกรวม 10,647 เดทเวทตัน คาดว่าจะเริ่มรับรู้รายได้ในไตรมาสที่ 4 เป็นต้นไป และกำลังจะซื้อเพิ่มอีก 1 ลำ

“ไตรมาสที่ 3 เราน่าจะดีขึ้น เชื่อว่าการบริหารจัดการเรือเดินทางมาถูกทางแล้ว”นายชาญวิทย์ กล่าว

ทั้งนี้ ในช่วง 6 เดือนแรกปีนี้ PRM มีกำไรสุทธิ 339 ล้านบาท ลดลง 134 ล้านบาทหรือลดลงประมาณ 28% จากระยะเดียวกันปีก่อน

ทางด้าน บล.ฟินันเซีย ไซรัส กลับมา แนะนำซื้อ PRM ประเมินราคาเป้าหมาย 9 บาท มองว่าเป็นหุ้นเดินเรือที่ดูโดดเด่นสุดในตลาด หลังจากเห็นการฟื้นตัวของกำไรสุทธิในครึ่งปีหลังโดดเด่น เมื่อเปรียบเทียบกับครึ่งปีแรกและช่วงเดียวกันของปีก่อน จากการปรับปรุงธุรกิจขนส่งระหว่างประเทศและธุรกิจจัดเก็บน้ำมันดิบที่มีผลขาดทุนให้กลับมามีกำไร ทั้งในรูปแบบของการหาตลาดใหม่ เปลี่ยนสัญญาเช่า และลดขนาดธุรกิจ ซึ่งถ้าอิงจากอัตราการใช้บริการของเรือเหล่านี้ที่สูงกว่า 90% แน่นอนว่าจะไม่เห็นผลขาดทุนอีกในครึ่งปีหลัง เป็นช่วงรวมผลประกอบการของ Big Sea ในสัดส่วนการถือหุ้น 70% ซึ่งช่วง 3 ปีที่ผ่านมามีกำไรเฉลี่ยราว 100 ล้านบาทต่อปี

“เราคาดกำไรสุทธิของปีนี้จะจบที่ 1,000 ล้านบาท เพิ่มขึ้น 39% และจะเพิ่มขึ้นอีก 28% ทำจุดสูงสุดใหม่ 1,277 ล้านบาทในปีหน้า ขณะที่ ราคาหุ้นซื้อขายบนพี/อีปีนี้และปีหน้าเพียง 14-18 เท่า ต่ำกว่าค่าเฉลี่ยของภูมิภาคที่ 33 เท่า ทั้งที่ PRM สร้างอัตราผลตอบแทนจากส่วนของผู้ถือหุ้น(ROE) ได้สูงถึง 19% มากกว่าค่าเฉลี่ยที่ทำได้เพียง 7% และคาดว่าอัตราผลตอบแทนปันผลจะทรงตัวในระดับที่ดี 4-5% ต่อปี ความเสี่ยงในการเข้าลงทุนระยะนี้จึงถือว่าจำกัดมาก”บล.ฟินันเซีย ไซรัส กล่าว

PRM ปิดความเสี่ยงเพื่อยกระดับการเติบโตอย่างยั่งยืน ก่อนหน้านี้ PRM สร้างความผิดหวังให้กับตลาดมาตลอด จากผลประกอบการที่ชะลอต่อเนื่องจนมาทำจุดต่ำสุดในไตรมาสที่ 4/2560 สาเหตุหลักคือ ผลขาดทุนในธุรกิจเรือขนส่งระหว่างประเทศ และอัตรากำไรขั้นต้นที่ต่ำลงของธุรกิจขนส่งและจัดเก็บน้ำมัน (FSU) แต่ธุรกิจเรือขนส่งในประเทศยังเติบโตแข็งแกร่ง หลังจากปรับตัวมุ่งเน้นลดธุรกิจที่ขาดทุน และหันมาโฟกัสในสิ่งที่ตัวเองถนัด ทำให้เริ่มเห็นพัฒนาการเชิงบวกในไตรมาสที่ 2

ในส่วนของเรือขนส่งระหว่างประเทศทั้ง 2 ลำ ได้เปลี่ยนรูปแบบสัญญาจาก Spot Charter ที่อิงค่าระวางสากลซึ่งแข่งขันรุนแรง มาเป็น Time Charter ที่มีความเสี่ยงต่ำได้หมดแล้ว ส่วนธุรกิจ FSU ได้ขายเรือที่ไม่ทำกำไรออกไป 2 ลำ (เหลือ 5 ลำ) ทำให้อัตราการให้บริการเพิ่มเป็น 90% เมื่อผนวกกับการเพิ่มกองเรือขนส่งในประเทศที่ตัวเองถนัด ด้วยการซื้อหุ้น 70% ของ Big Sea ทำให้ PRM ก้าวขึ้นเป็นเบอร์ 1 ของด้วยขนาดกองเรือของตัวเอง 27 ลำ และทำให้ฐานลูกค้ากว้างขึ้นครอบคลุมทั้งธุรกิจน้ำมันและปิโตรเคมี ซึ่งสัญญาทั้งหมดมีความเสี่ยงในการถูกยกเลิกต่ำมาก ผลประกอบการหลังจากมีโอกาสพลิกกลับมาฟื้นตัวอย่างมีนัยสำคัญ

สำหรับการขนส่งน้ำมันในประเทศจะขึ้นอยู่กับความต้องการใช้ ซึ่งที่ผ่านมาเพิ่มขึ้นเฉลี่ย 2.5% ต่อปี และสัมพันธ์โดยตรงกับผลิตภัณฑ์มวลรวมภายในประเทศ(จีดีพี) ซึ่งรายได้ส่วนนี้คิดเป็นราว 42% ของรายได้รวม

ส่วนธุรกิจ FSU ธุรกิจเรือ Offshore ซึ่งให้บริการตามแท่นขุดเจาะ จะขึ้นอยู่กับการลงทุนใหม่ๆของกลุ่มพลังงาน ด้วยเงื่อนไขราคาน้ำมันดิบปรับตัวขึ้น และการประมูลแหล่งปิโตรเลียมทั้งบงกชและเอรวัณมีความชัดเจน ทำให้เม็ดเงินลงทุนหลังจากนี้จะมีออกมามากขึ้น ซึ่งถือเป็นปัจจัยบวกกับ PRM โดยตรง ต่างจากช่วง 2 ปีก่อนหน้าที่แทบไม่มีการลงทุนใหม่ๆในภูมิภาค และแม้ต้นทุนผันแปรหลักของธุรกิจเดินเรือคือน้ำมันเชื้อเพลิงซึ่งกำลังเป็นขาขึ้น แต่เพราะสัญญาที่ทำกับลูกค้าทั้งหมดเป็น Time Charter ที่ลูกค้าเป็นคนรับภาระเอง จึงมีผลต่ออัตรากำไรของ PRM ไม่มากนัก โดยรวมถือว่าเงื่อนไขภาวะอุตสาหกรรมค่อนข้างเอื้อต่อการทำธุรกิจ ณ ขณะนี้