Weekly Investment Strategy 11 ตุลาคม 2564

• Stagflation กลายเป็นประเด็นที่ทำให้ตลาดกังวลอีกครั้ง หลังจากที่ตัวเลขการเติบโตของเศรษฐกิจโลกเริ่มชะลอลง สวนทางกับอัตราเงินเฟ้อที่มีแนวโน้มสูงขึ้นจากผลของ Supply Chain Disruption และราคาสินค้าโภคภัณฑ์ที่พุ่งสูงขึ้น

• จากสถิติย้อนหลัง 60 ปีที่ผ่านมา บ่งชี้ว่าในช่วงที่เกิดภาวะ Stagflation ตลาดหุ้นสหรัฐฯ ดัชนี S&P500 ให้ผลตอบแทนเฉลี่ยต่อไตรมาสที่ -2.1% ซึ่งต่างจากผลตอบแทนเฉลี่ยในภาวะปกติที่ 2.5%

• อย่างไรก็ตาม เรามองว่าสถานการณ์เงินเฟ้อน่าจะเริ่มผ่อนคลายลงในช่วงไตรมาส 1 ปี 2565 หลังจากผ่านช่วง High Season และช่วงฤดูหนาวในหลายประเทศ

• การจ้างงานนอกภาคเกษตรเดือน ก.ย. ประกาศออกมาต่ำกว่าที่นักวิเคราะห์คาดค่อนข้างมาก ทั้งนี้ต้องติดตามผลการประชุมนโยบายการเงิน (FOMC) วันที่ 2-3 พ.ย. ว่าเฟดจะมีท่าทีต่อการทำ QE Tapering อย่างไร

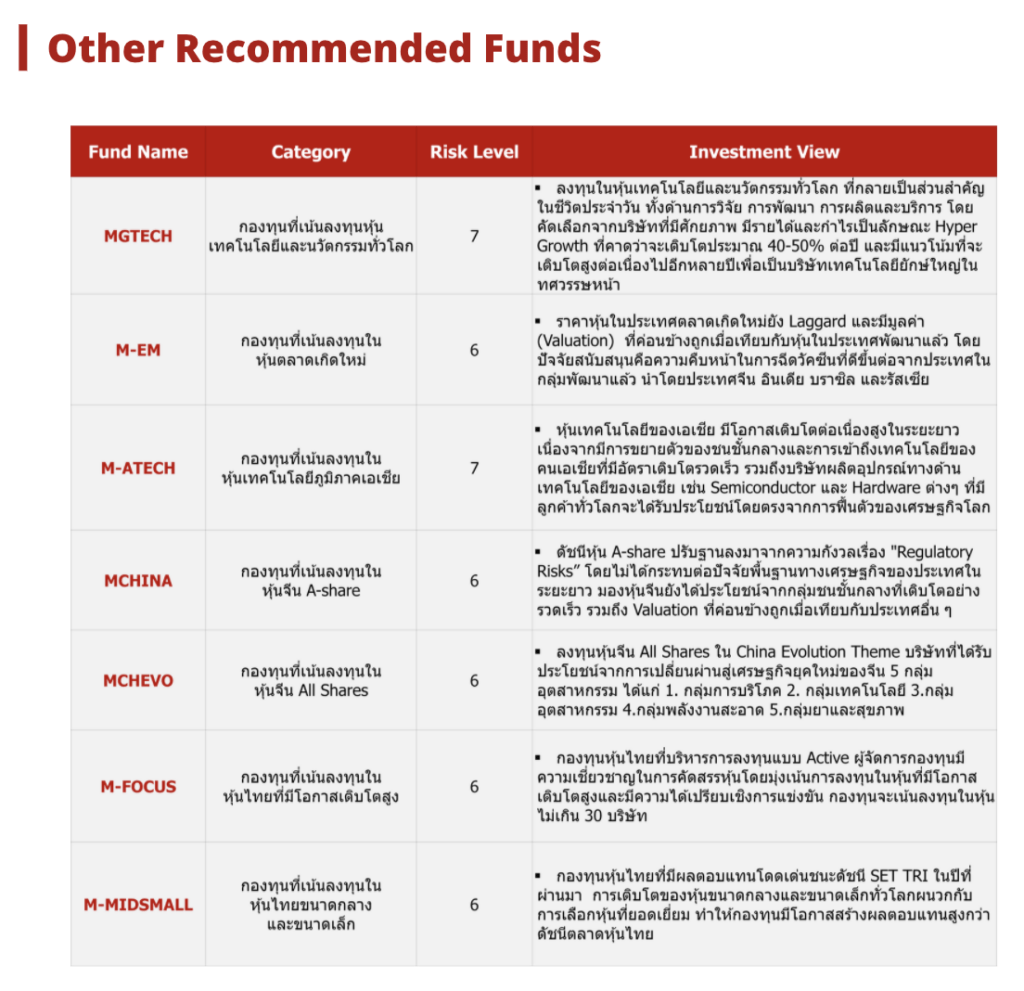

Highlighted Funds

MGF : เรามองว่าหุ้นเติบโตจะให้ผลตอบแทนที่ดีกว่าหุ้นคุณค่า ในช่วงกลางวัฏจักร (Mid-Cycle) และสามารถสร้างผลตอบแทนได้สูงกว่าตลาด โดยเฉพาะหุ้นเติบโตที่มีคุณภาพดี (Quality Growth Stock) เนื่องจากหุ้นประเภทนี้จะมีส่วนแบ่งทางการตลาดสูง ขณะเดียวกันก็มีกำไรและรายได้เติบโตสม่ำเสมอ

MRENEW : หุ้นในกลุ่มพลังงานสะอาดที่เป็นหนึ่งในธีมการลงทุนของกองทุนหลัก ราคาหุ้นได้มีการปรับตัวลง จนทำให้ปัจจุบันมี Valuation ที่น่าสนใจอีกครั้ง สังเกตได้จากค่า Forward P/E ของดัชนี S&P Global Clean Energy Index ที่เป็นดัชนีชี้วัดของหุ้นกลุ่มอุตสาหกรรมพลังงานสะอาด ที่ลงมาอยู่บริเวณค่าเฉลี่ยในรอบ 2 ปี

MEURO : นักวิเคราะห์คาดการณ์ ปี 2564 ตลาดหุ้นยุโรปจะมีการเติบโตของกำไรต่อหุ้น (EPS) สูงกว่าภูมิภาคอื่น มีกำไรเติบโตสูงถึง 55%YoY นอกจากนี้ Valuation ของตลาดหุ้นยุโรปยังถูกเมื่อเทียบกับตลาดหุ้นสหรัฐฯ โดย Relative Forward P/E ของดัชนี FTSE World Europe ex UK และดัชนี S&P500 ปัจจุบันอยู่ที่ -1S.D.

MCBOND : ตราสารหนี้ภาคเอกชนจีนยังมีอัตราผลตอบแทน (Yield) สูงกว่าตราสารหนี้ภาคเอกชนสหรัฐฯ และมีความสัมพันธ์กับตราสารหนี้สหรัฐฯ ในระดับต่ำ ช่วยกระจายความเสี่ยงได้ดีหากเฟดเริ่มลดการอัดฉีดสภาพคล่อง ซึ่งกองทุนมีอันดับความน่าเชื่อถือของตราสารหนี้เฉลี่ย BBB อยู่ในระดับ Investment Grade

Investment Strategy

สัปดาห์ที่ผ่านมาเรื่องของ Stagflation กลายเป็นประเด็นที่ทำให้ตลาดกังวลอีกครั้ง หลังจากที่ตัวเลขการเติบโตของเศรษฐกิจโลกได้ผ่านจุดสูงสุดและเริ่มชะลอลง สวนทางกับอัตราเงินเฟ้อที่มีแนวโน้มสูงขึ้นในช่วง 1-2 เดือนที่ผ่านมา ซึ่งอัตราเงินเฟ้อที่เร่งตัวขึ้นในรอบนี้มาจาก 2 ปัจจัย ได้แก่

1.) Demand – Pull Inflation ความต้องการสินค้าที่เพิ่มขึ้นในช่วง High Season แต่ทางฝั่งผู้ผลิตไม่สามารถผลิตสินค้าได้ทันความต้องการ ส่วนหนึ่งเป็นเพราะปัญหาจาก Supply Chain Disruption

2.) Cost – Push Inflation โดยเฉพาะราคาน้ำมันดิบที่เป็นต้นทุนในการผลิตสินค้าและบริการ ที่ปรับตัวเพิ่มขึ้นแตะระดับ 80 ดอลลาร์สหรัฐฯ ต่อบาร์เรล ซึ่งในอดีตที่ผ่านมาภาวะ Stagflation มักจะมาพร้อมกับราคาน้ำมันดิบที่พุ่งสูงขึ้น Oil Shock หากย้อนดูสถิติในรอบ 60 ปีที่ผ่านมา จะพบว่าในช่วงที่เกิดภาวะ Stagflation ตลาดหุ้นสหรัฐฯ ดัชนี S&P500 ให้ผลตอบแทนเฉลี่ยต่อไตรมาสที่ -2.1% ซึ่งต่างจากผลตอบแทนเฉลี่ยในภาวะปกติที่ 2.5% สะท้อนตลาดหุ้นมักจะให้ผลตอบแทนติดลบในช่วงที่เกิดภาวะ Stagflation

อย่างไรก็ตาม เรามองว่าสถานการณ์เงินเฟ้อที่เร่งตัวจาก 2 ปัจจัยข้างต้น น่าจะเริ่มผ่อนคลายลงในช่วงไตรมาส 1 ปี 2565 หลังจากผ่านช่วง High Season และช่วงฤดูหนาวในหลายประเทศไปแล้ว สอดคล้องกับกองทุนการเงินระหว่างประเทศ (IMF) ที่คาดว่าอัตราเงินเฟ้อทั่วไป (Headline inflation) ในกลุ่มประเทศพัฒนาแล้วจะทำจุดสูงสุดที่ 3.6% ใน 1-2 เดือนนี้ ก่อนที่จะลดลงสู่ระดับ 2% ในช่วงกลางปี 2565

โดยสรุป เรายังคงมีมุมมองบวกกับการลงทุนในตลาดหุ้นในระยะ 12 เดือนข้างหน้า เรามองว่ากำไรของตลาดหุ้นในกลุ่มประเทศพัฒนาแล้วจะยังมีการเติบโตที่ดีอยู่ในปีนี้ และการที่ตลาดหุ้นสหรัฐฯ และยุโรปปรับฐานลงมาราว -5% ถึง -8% จะเป็นการเพิ่ม Upside ให้กับตลาดหุ้น ทำให้มีความน่าสนใจมากยิ่งขึ้น