HoonSmart.com>ttb analytics คาดระดับหนี้ครัวเรือนของไทยสิ้นปี 2564 อาจเพิ่มไปถึง 93.0% แนะปรับโครงสร้างหนี้ให้ตรงจุดและเน้นการรวบหนี้เพื่อแก้ไขปัญหาระยะยาว

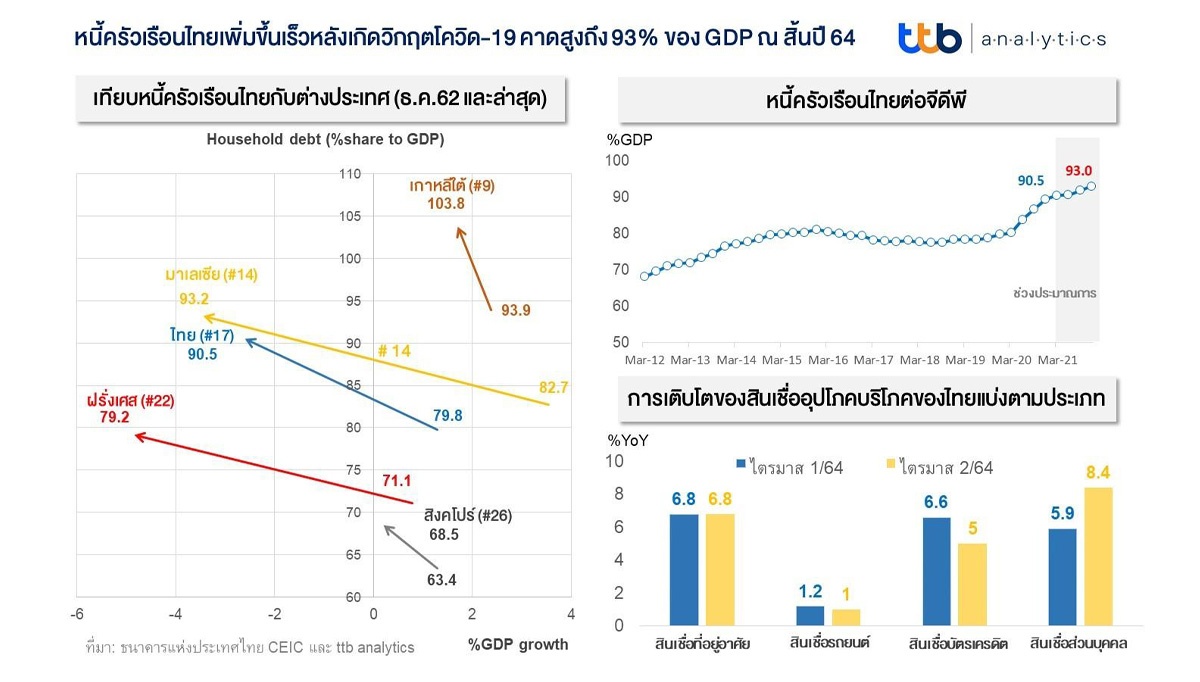

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics คาดการณ์ว่า ระดับหนี้ครัวเรือนของไทยอาจเพิ่มขึ้นไปถึง 93.0% ณ สิ้นปี 2564 โดยปริมาณหนี้ครัวเรือนที่เร่งขึ้นเร็วในช่วงวิกฤตนี้เกิดจาก 1. เนื่องจากขาดหรือมีสภาพคล่องในครัวเรือนไม่เพียงพอกับรายจ่าย 2. รายได้ที่ลดลงมากเมื่อเทียบกับหนี้ที่เพิ่มขึ้นเร็ว

ทั้งนี้ สังเกตได้ว่า ในหลายประเทศก็ประสบปัญหาการปรับเพิ่มขึ้นอย่างรวดเร็วของหนี้ครัวเรือนเช่นเดียวกัน โดยเกาหลีใต้มีหนี้ครัวเรือนที่เพิ่มขึ้นจาก 93.9% ของจีดีพี เป็น 103.8% ณ ต้นปี 2564 และมาเลเซียที่เพิ่มจาก 82.7% เป็น 93.2% ในปัจจุบัน โดยไทยมีปริมาณหนี้ครัวเรือนอยู่อันดับที่ 17 ของโลก ต่ำกว่าประเทศเพื่อนบ้าน คือ เกาหลีใต้และมาเลเซีย ซึ่งอยู่อันดับที่ 9 และ 14 ตามลำดับ แต่สูงกว่าหนี้ครัวเรือนของสิงคโปร์ซึ่งอยู่อันดับที่ 26 ของโลก จึงเห็นได้ว่านอกจากหนี้ครัวเรือนของไทยและประเทศเพื่อนบ้านจะเพิ่มขึ้นอย่างรวดเร็วแล้ว ยังถือว่ามีปริมาณภาระหนี้สูงเป็นอันดับต้นๆ ของโลกอีกด้วย ดังนั้น การบริหารจัดการหนี้ครัวเรือนอย่างยั่งยืนจึงเป็นสิ่งจำเป็น

อย่างไรก็ตาม เมื่อเปรียบเทียบกับต่างประเทศที่มีหนี้ครัวเรือนสูงในระดับโลกใกล้เคียงกันกับไทยพบว่า ในต่างประเทศครัวเรือนส่วนใหญ่เป็นประเภทหนี้ที่มีหลักทรัพย์ค้ำประกันในระดับสูงกว่าไทย เช่น เกาหลีมีสัดส่วนหนี้บ้านสูงถึง 56% ขณะที่สิงคโปร์และฝรั่งเศส นอกจากจะมีหนี้ครัวเรือนต่อจีดีพีต่ำกว่าไทยแล้ว ยังไม่มีสัดส่วนหนี้อสังหาฯ สูงกว่าด้วย ยกเว้นมาเลเซียที่มีสัดส่วนหนี้บ้านใกล้เคียงกับไทย สะท้อนให้เห็นว่า หนี้ครัวเรือนของไทยมีความเสี่ยงต่อความเปราะบางทางเศรษฐกิจมากกว่าประเทศอื่นที่มีอันดับหนี้ในระดับต้นๆ ของโลกใกล้เคียงกัน

ในส่วนของคุณภาพหนี้ครัวเรือน โดยเมื่อดูข้อมูลหนี้รายย่อยที่ได้ขอเข้าโครงการรับการช่วยเหลือ (รวม SFI) ณ เดือนมิถุนายน 2564 พบว่ามีปริมาณสูงถึง 11% ของจีดีพี ซึ่งสูงมากเมื่อเทียบกับเครื่องชี้วัดสำคัญ คือ หนี้ stage 3 หรือเอ็นพีเอล ที่มีอยู่ไม่ถึง 1% ของจีดีพี และหนี้ใน Stage 2 หรือสินเชื่อที่มีการเพิ่มขึ้นอย่างมีนัยสำคัญของความเสี่ยงด้านเครดิต ที่มีอยู่เพียง 2.2% ของจีดีพี สะท้อนให้เห็นว่า คุณภาพหนี้ครัวเรือนของไทยในความเป็นจริงแย่ลงมากกว่าที่สามารถสะท้อนได้จากเครื่องชี้วัดหลักเช่น เอ็นพีเอล

เมื่อพิจารณาเป็นประเภทหนี้ที่มาขอรับความช่วยเหลือล่าสุด สำหรับลูกหนี้ของกิจการธนาคารพาณิชย์ กิจการไม่ใช่ธนาคารพาณิชย์ (Non-bank) และธนาคารเฉพาะกิจ (SFI) ณ สิ้นไตรมาส 2/2564 พบว่า อันดับแรกเป็นหนี้ที่อยู่อาศัยเป็นหลัก (ยอดขอความช่วยเหลือรวมอยู่สูงถึง 4.5% ของจีดีพี เทียบกับยอดเอ็นพีเอลที่ 0.6% ของจีดีพี) รองลงมาเป็นสินเชื่อส่วนบุคคล (ยอดขอความช่วยเหลือรวม 5.3% เทียบกับยอดเอ็นพีเอล 0.2%) และอันดับสามเป็นหนี้รถยนต์ (มูลค่าขอความช่วยเหลือ 1.1% เทียบกับยอดเอ็นพีเอลที่ 0.1%)

ดังนั้น การวางแผนแก้ไขหนี้ครัวเรือนจึงถือเป็นสิ่งสำคัญที่จะต้องเน้นเพื่อช่วยผ่อนคลายภาวะตึงตัวทางการเงินของลูกหนี้ในระยะสั้น และเพื่อช่วยให้ลูกหนี้สามารถเปลี่ยนผ่านเข้าสู่การชำระหนี้ทั้งหมดได้ หลังการแพร่ระบาดยุติลงในระยะยาว โดยสอดคล้องกับความสามารถในการชำระหนี้ของลูกหนี้แต่ละราย (Tailor-made) และไม่ก่อให้เกิดแรงจูงใจเลี่ยงชำระหนี้อย่างไม่เหมาะสม (Moral hazard) เมื่อเปรียบเทียบแนวทางสำคัญในการให้ความช่วยเหลือลูกหนี้ของ ธปท. และประเทศอื่นในภูมิภาค พบว่ามีความสอดคล้องกันในหลายด้าน ได้แก่

1. การเติมสภาพคล่องให้ลูกหนี้รายย่อยเพื่อให้เพียงพอต่อการดำรงชีพ

2. การลดภาระค่าผ่อนต่องวดลง ตามการเจรจาร้องขอของลูกหนี้

3. การเร่งปรับโครงสร้างหนี้ ทั้งการเจรจาปรับโครงสร้างหนี้จากระยะสั้นเป็นหนี้ระยะยาว

4. การรวบหนี้ โดยเฉพาะการนำหนี้ไม่มีหลักประกันมารวมกับหนี้มีหลักประกัน และขยายระยะผ่อนชำระ