โดย สาธิต บวรสันติสุทธิ์, CFP นักวางแผนการเงิน

จากปรากฏการณ์ไลฟ์สอนธรรมมะของพระผ่านเพจเฟซบุ๊กจนมีชาวเน็ตพากันเข้าไปชม สูงถึง 2 แสนกว่าคน ก็ก่อให้เกิดคลื่นกระเพื่อมทั้งความบันเทิง สาระ ฯลฯ มีแบรนด์สินค้าหลายแบรนด์มาแอบขายสินค้าและโฆษณาสินค้ากันอย่างครึกโครม และพระท่านก็ไม่ลืมที่จะทวงค่าโปรโมทโฆษณา โดยได้โพสต์ภาพลิสต์ชื่อเพจต่างๆที่เข้ามาดูไลฟ์ ซึ่งพระอาจารย์เขียนข้อความระบุว่า

“อ่อ แล้วก็ไม่ลืมนะ พวกที่มาแอบขายสินค้า มาโปรโมทแบรนด์ตัวเองแบบเนียนๆ อ่ะ เมื่อคืนอาตมาโดนตำหนิเยอะมาก ไม่ได้อ่านคอมเมนต์ของเหล่าญาติโยมชาวจ็อกเลย ก็พร้อมเพย์นะ ********* บุญอ่ะทำบ้าง จะมาเนียนใช้พื้นที่ฟรีไม่ได้นะ สภาพพพพพ”

จนสุดท้ายเรื่องนี้ก็ลามไปถึงเรื่องภาษี ว่า พระมีรายได้จากโฆษณาบนเฟซบุ๊กต้องเสียภาษีหรือไม่

หากถามว่า ใครบ้างไม่ต้องเสียภาษี แน่นอนนะว่าคำตอบหนึ่ง คือ พระภิกษุ ถ้าจะดูว่าพระภิกษุต้องเสียภาษีหรือไม่ เราต้องมาดูประมวลรัษฎากรซึ่งกำหนดว่า ผู้มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา ต้องมีสถานะ อย่างหนึ่งอย่างใด ต่อไปนี้

1) บุคคลธรรมดา

2) ห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล

3) ผู้ถึงแก่ความตายระหว่างปีภาษี

4) กองมรดกที่ยังไม่ได้แบ่ง

5) วิสาหกิจชุมชน ตามกฎหมายว่าด้วยการส่งเสริมวิสาหกิจชุมชน เฉพาะที่เป็นห้างหุ้นส่วนสามัญ หรือคณะบุคคลที่มิใช่นิติบุคคล

พระภิกษุจัดเป็นบุคคลธรรมดาตามกฎหมาย ดังนั้นพระภิกษุจึงต้องเสียภาษีจากเงินได้บุคคลธรรมดา ส่วนจะเสียภาษีเงินได้บุคคลธรรมดาอย่างไร เรามาดูกันนะว่าพระภิกษุมีเงินได้แบบไหนบ้าง

เงินได้หลักๆของพระภิกษุ จะมาจาก 2 อย่าง คือ นิตยภัต และ เงินบริจาคของญาติโยม

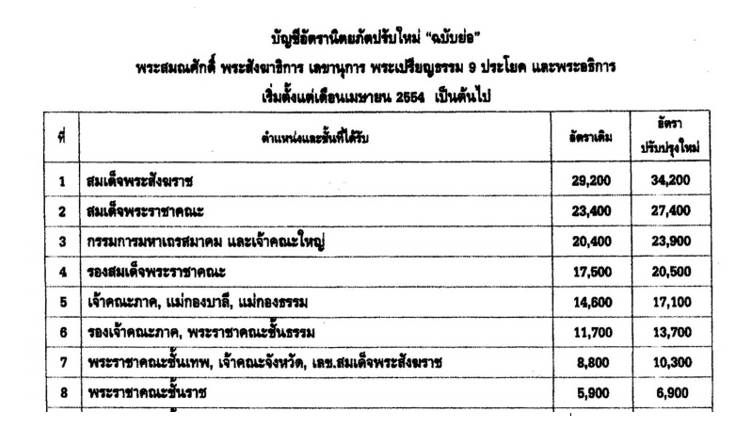

• “นิตยภัต” ตามระเบียบกรมการศาสนาว่าด้วยการเบิกจ่ายนิตยภัต พ.ศ. 2514 หมายถึง เงินงบประมาณที่กรมการศาสนาได้รับเป็นประจำปี เพื่อจ่ายถวายอุปถัมภ์แก่พระภิกษุผู้ได้รับแต่งตั้ง หรือพระภิกษุผู้ปฏิบัติหน้าที่พิเศษ ตามที่กำหนดไว้ในบัญชีอัตรานิตยภัต เงินได้ประเภทนี้มีลักษณะคล้ายเงินเดือน แต่ไม่ต้องเสียภาษีเงินได้ ตัวอย่าง อัตรานิตยภัต

• เงินบริจาคของญาติโยมเข้าบัญชีส่วนบุคคลพระภิกษุเข้าเกณฑ์ตามมาตรา 42 (23) เงินได้ที่ได้รับจากการอุปการะโดยหน้าที่ธรรมจรรยาหรือจากการให้โดยเสน่หาเนื่องในพิธี หรือ ตามโอกาสแห่งขนบธรรมเนียมประเพณี ทั้งนี้ จากบุคคลซึ่งมิใช่บุพการี ผู้สืบสันดาน หรือคู่สมรส

จะเห็นได้ว่า เงินได้หลัก 2 อย่างที่พระภิกษุได้รับเป็นเงินได้ที่ยกเว้นภาษี ดังนั้นเราจึงมักจะเห็นว่าพระภิกษุไม่ได้เสียภาษี เลยเข้าใจผิดไปว่า พระภิกษุคือบุคคลพิเศษที่ไม่ต้องเสียภาษีเงินได้ ซึ่งจริงๆแล้วไม่ใช่ เพราะหากพระภิกษุมีเงินได้อย่างอื่น ก็ต้องเสียภาษีเงินได้บุคคลธรรมดาเหมือนบุคคลอื่นทั่วไป อย่างเช่น

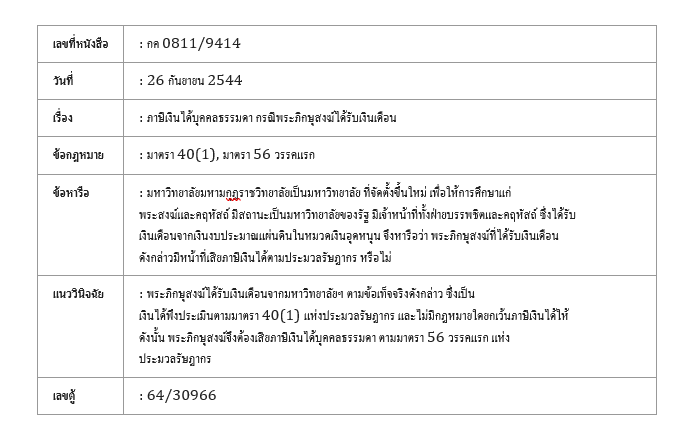

• เงินได้มีลักษณะเป็น “เงินเดือน” จากหน้าที่การงานที่ทำ เช่น กรณีข้อหารือกรมสรรพากรอันหนึ่งที่หารือว่า มหาวิทยาลัยมหามกุฏราชวิทยาลัยเป็นมหาวิทยาลัยที่จัดตั้งขึ้นใหม่ เพื่อให้การศึกษาแก่พระภิกษุและคฤหัสถ์ มีสถานะเป็นมหาวิทยาลัยของรัฐ มีเจ้าหน้าที่ทั้งฝ่ายบรรพชิตและคฤหัสถ์ ซึ่งได้รับเงินเดือนจากเงินงบประมาณแผ่นดินในหมวดเงินอุดหนุน จึงหารือว่า พระภิกษุที่ได้รับเงินเดือนดังกล่าวมีหน้าที่เสียภาษีเงินได้ตามประมวลรัษฎากร หรือไม่ ซึ่งกรมสรรพากรได้ตอบว่า เงินเดือนที่พระภิกษุได้รับถือเป็นเงินได้พึงประเมินตามมาตรา 40(1) แห่งประมวลรัษฎากร และไม่มีกฎหมายใดยกเว้นภาษีเงินได้ให้ ดังนั้น พระภิกษุจึงต้องเสียภาษีเงินได้บุคคลธรรมดา ตามมาตรา 56 วรรคแรก แห่งประมวลรัษฎากร

• ดอกผลของเงินได้ เช่น การนำเงินบริจาคหรือเงินเดือนที่ได้มาไปฝากธนาคาร และได้รับดอกเบี้ย หรือเอาไปทำธุรกิจค้าขายแล้วเกิดมีกำไร เงินได้ประเภทนี้ต้องเสียภาษีเงินได้เหมือนชาวบ้านเช่นกัน

• หรืออย่างเงินบริจาคของญาติโยม ซึ่งแต่เดิมเงินได้ประเภทนี้ได้รับยกเว้นภาษีทั้งก้อนไม่จำกัดจำนวนตามที่กล่าวข้างต้น แต่เมื่อภาษีการรับการให้บังคับใช้ตั้งแต่วันที่ 1 กุมภาพันธ์ 2559 ) ส่งผลให้เงินได้ที่ได้รับจากการอุปการะโดยหน้าที่ธรรมจรรยาหรือจากการให้โดยเสน่หาเนื่องในพิธี หรือ ตามโอกาสแห่งขนบธรรมเนียมประเพณี ทั้งนี้ จากบุคคลซึ่งมิใช่บุพการี ผู้สืบสันดาน หรือคู่สมรสเฉพาะเงินได้ ในส่วนที่ไม่เกิน 10 ล้านบาทตลอดปีภาษีนั้นเท่านั้นที่ไม่ต้องเสียภาษี ก็ส่งผลให้พระภิกษุถ้าได้รับเงินบริจาคเกิน 10 ล้านบาทในปีภาษีใดๆ ส่วนที่เกิน 10 ล้านบาทต้องเสียภาษีการรับการให้ 5%

เมื่อพระภิกษุอยู่ในฐานะต้องเสียภาษีเงินได้บุคคลธรรมดา ดังนั้นพระภิกษุจึงควรวางแผนภาษีเงินได้บุคคลธรรมดาเช่นกันไม่ว่าจะเป็นการซื้อประกันชีวิต RMF หรือ SSF เป็นต้น