โดย…ณัฏฐะ มหัทธนา

ผู้อำนวยการอาวุโส ฝ่ายกลยุทธ์การลงทุนและลูกค้าสัมพันธ์

บลจ.กรุงไทย

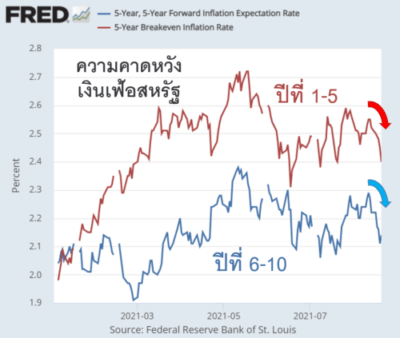

รายงานประชุม FOMC 27-28 ก.ค. สะท้อนท่าทีที่เปลี่ยนไปของเฟด จากเดิม behind the curve “ตามหลังเงินเฟ้อ” หันกลับมากระตือรือร้นมากขึ้นในการพยายามควบคุมระดับราคา แม้ไม่ถึงกับ “นำหน้าเงินเฟ้อ” (ahead of the curve) แต่ดูเหมือนเฟดจะเริ่ม “ไล่จับเงินเฟ้อ” ซึ่งเราตั้งชื่อเรียกเองว่า catch the curve “มองไปข้างหน้า กรรมการส่วนใหญ่ระบุ เศรษฐกิจค่อยๆขยายการฟื้นตัวเป็นวงกว้างตามคาด จึงคิดว่าคงเหมาะสมที่จะเริ่มลด QE ในปีนี้” ถึงแม้เห็นตรงกันว่า การจ้างงานยังไม่ถึงระดับ substantial further progress ตามเงื่อนไขที่วางไว้สำหรับการพิจารณาขึ้นดอกเบี้ย

เฟดยืนยันชัดว่าแยก “QE Tapering” ออกจาก “การขึ้นดอกเบี้ย” ย้ำสองเรื่องนี้ไม่เชื่อมโยงกัน สอดคล้องกับคำกล่าวของบรรดากรรมการเฟดที่คาดว่าจะไม่ขึ้นดอกเบี้ยจนกว่าจะลด QE ให้เสร็จสิ้นเสียก่อน

QE Tapering ปลายปีนี้ – ต้นปีหน้า ดูเหมือนจะเกิดขึ้นแน่ๆ เพื่อควบคุมระดับราคา สะท้อนท่าทีของเฟดที่เปลี่ยนไปกลายเป็นวิ่งไล่จับเงินเฟ้อดังกล่าว ขณะโควิดเดลตากระทบการเติบโตทางเศรษฐกิจมากกว่าที่คาดไว้ ล่าสุด Goldman Sachs หั่นประมาณการ GDP ไตรมาส 3 ของสหรัฐลงอีกครั้งเหลือ +5.5% จากเดิม +8.5%

เฟดเปลี่ยนท่าที เศรษฐกิจสหรัฐแผ่ว กระทบสมมุติฐานเดิมของเรา ขณะมาตรการกระตุ้นของจีนอาจไม่สนับสนุนการขยายตัวของภาคอสังหาฯมากนักเพราะต้องการควบคุมความเสี่ยง นอกเหนือจากการลดผลิตเหล็กเส้นซึ่งดำเนินมาสักพักแล้วเพื่อปรับปรุงสิ่งแวดล้อม กดดันแนวโน้มดีมานด์สินค้าโภคภัณฑ์บางตัวเช่น สินแร่เหล็ก ในระยะสั้น-ปานกลาง

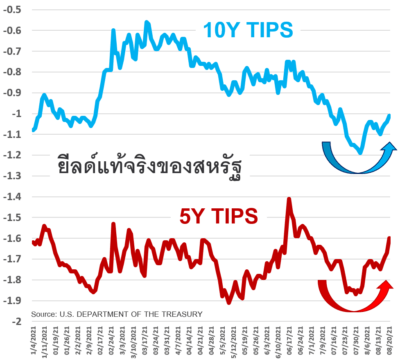

สมมุติฐานใหม่ “เฟดไล่จับเงินเฟ้อ” (เลิก behind the curve) น่าจะกดเงินเฟ้อต่ำลงกว่าที่เคยคาดไว้ ความต้องการลงทุนโภคภัณฑ์ในฐานะ inflation hedge (เครื่องมือป้องกันความเสี่ยงเงินเฟ้อ) จึงลดลงตามไปด้วย เพิ่มความเสี่ยงขาลง (downside risk) อย่างมีนัยสำคัญต่อราคา commodities รวมถึง หุ้นกลุ่มโลหะและเหมืองแร่ แม้ดีมานด์ระยะยาวของโลหะหลายชนิดจากปัจจัยหลักๆเช่น EV, Climate Change ยังคงแข็งแกร่ง ทว่าพฤติกรรมของหุ้นเหมืองในสัปดาห์ที่ผ่านมาหลังบริษัทยักษ์ใหญ่เผยกำไรสูงประวัติการณ์และประกาศจ่ายปันผล ร่วงลงรุนแรงต่อเนื่อง ขณะเฟดปรับโหมดหันมาคุมเงินเฟ้อจริงจัง น่าจะทำให้นักลงทุนโฟกัสปัจจัยระยะสั้น “ราคาลง – ดีมานด์แผ่ว” มากกว่าปัจจัยระยะยาว ประกอบกับราคาหุ้นกลุ่มนี้ปรับตัวขึ้นมากในช่วงปีที่ผ่านมา downside risk เปิดกว้างเกินไปจน “ไม่คุ้มเสี่ยง”

เราจึงปรับพอร์ตสอดรับสมมุติฐานใหม่ให้ทันท่วงทีเพื่อลดความเสี่ยงโดย หยุดซื้อและลดสัดส่วน KT-MINING สถานะลงทุนอื่นๆส่วนใหญ่ไม่น่ากังวล เพราะเฟดสื่อสารชัด เงินเฟ้อชะลอ ช่วยคลายแรงกดดันอันมาจากเงินเฟ้อสูงและความไม่เข้าใจกันระหว่างเฟดกับตลาด บรรยากาศเช่นนี้น่าจะเป็นปัจจัยหนุนการลงทุนสินทรัพย์หลายกลุ่มในระยะถัดไป

สภาพคล่องที่ได้จากการสับเปลี่ยนออก KT-MINING ควรพักไว้ใน KTSTPLUS เพื่อแสวงหาการลงทุนใหม่ๆในช่วงเดือนข้างหน้าเนื่องจาก “โอกาสอาจเปิดกว้างอีกครั้ง” ด้วยหลากหลายปัจจัยเสี่ยง อาทิ ผลกระทบระยะถัดไปจากโควิดเดลตาและความปั่นป่วนในตลาดหุ้นจีน กระแสเก็งกำไรก่อน/หลังประธานเฟดกล่าวปาฐกถา Jackson Hole (27 ส.ค.) เช็คช่วยเหลือชาวอเมริกันจะหมดอายุ ตลอดจน fiscal fight การเจรจางบประมาณในสภาคองเกรสสหรัฐซึ่งอาจยืดเยื้อ

คำเตือน: ความเห็นส่วนบุคคล ไม่ใช่คำแนะนำการลงทุน ผลการดำเนินงานในอดีต มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต ทำความเข้าใจลักษณะสินค้า เงื่อนไข