HoonSmart.com>> “ศูนย์วิจัยกสิกรไทย” มองคุ้มครองเงินฝากเหลือ 1 ล้านบาท เริ่ม 11 ส.ค.นี้ ท่ามกลางโควิดกระทบต่อย้ายเงินฝากในวงจำกัด ธนาคารพาณิชย์ไทยมีสภาพคล่องและเงินทุนแข็งแกร่ง ยังเป็นตัวเลือกที่ดีในการฝากเงิน สร้างความมั่นใจให้ผู้ฝาก ประเมินครึ่งหลังปี 64 เงินฝากในระบบธนาคารพาณิชย์แนวโน้มเติบโต 3.5-4.5%

ศูนย์วิจัยกสิกรไทย เปิดเผยว่า วันที่ 11 ส.ค.2564 วงเงินฝากซึ่งจะได้รับความคุ้มครองตามกฎหมายคุ้มครองเงินฝากจะลดลงมาอยู่ที่ 1 ล้านบาทต่อบัญชีต่อรายสถาบันการเงิน ซึ่งในกรณีของไทยนั้น เป็นการนับถอยหลังกระบวนการทยอยลดการคุ้มครองเงินฝากตามลักษณะจำนวน (Blanket Guarantee) ที่ใช้ระยะเวลาประมาณ 1 ทศวรรษ (ตั้งแต่ 11 ส.ค. 2554-11 ส.ค. 2564) โดยศูนย์วิจัยกสิกรไทยมีมุมมองว่า การลดวงเงินฝากที่ได้รับความคุ้มครองลงมาน่าจะมีวัตถุประสงค์เพื่อสร้างวินัยทางการเงินที่มีความรอบคอบทั้งในด้านสถาบันการเงินและผู้ฝากเงิน เพื่อลดโอกาสของการเกิดภาระของภาครัฐและผู้เสียภาษีดังเช่นที่เคยเกิดขึ้นกับกองทุนฟื้นฟูและพัฒนาระบบสถาบันการเงินในช่วงวิกฤตเศรษฐกิจปี 2540

นอกจากนี้กำหนดการสำหรับการปรับลดวงเงินฝากที่ได้รับความคุ้มครองก็มีการวางเอาไว้ล่วงหน้าแล้ว ประกอบกับฐานะทางการเงินที่แข็งแกร่งของสถาบันการเงินไทยในปัจจุบันทำให้ไม่มีเหตุจำเป็นที่จะต้องเลื่อนเวลาออกไป ซึ่งสอดคล้องกับแนวปฏิบัติด้านการคุ้มครองเงินฝากตามรายงานของ International Association of Deposit Insurers (IADI) ที่ระบุว่า สถาบันประกันเงินฝากส่วนใหญ่ยังคงระดับการค้ำประกันเงินฝากไว้ตามเดิม โดยที่ไม่ได้ปรับเพิ่มขึ้นดังเช่นวิกฤตปี 2008 (เนื่องจากทางการได้ออกมาตรการบรรเทาผลกระทบหลากหลายด้านเพื่อบรรเทาผลกระทบต่อเศรษฐกิจและสถาบันการเงิน รวมถึงสถาบันการเงินมีการปฏิรูปการดำเนินงานหลังวิกฤต ทำให้เข้มแข็งขึ้นมาก)

ขณะที่การเปิดโอกาสให้ผู้มีเงินออมสามารถออกไปลงทุนในต่างประเทศได้มากขึ้นในช่วงหลายปีที่ผ่านมาก็เป็นส่วนที่สะท้อนว่า ระบบการเงินของไทยไม่ได้เผชิญกับปัญหาด้านสภาพคล่องเหมือนกับวิกฤตปี 2540 ด้วยเช่นกัน

การลดวงเงินฝากที่ได้รับความคุ้มครองยุคโควิด ผลกระทบต่อย้ายเงินฝากน่าจะอยู่ในวงจำกัด เนื่องจากธนาคารพาณิชย์ไทยยังมีสถานะสภาพคล่องและเงินทุนที่แข็งแกร่ง จึงทำให้ยังเป็นตัวเลือกที่ดีในการฝากเงินและสร้างความมั่นใจให้ผู้ฝากว่าจะได้รับเงินคืนเต็มจำนวน พร้อมผลตอบแทนในอัตราที่กำหนด ขณะที่การฝากเงินที่ธนาคารพาณิชย์ตอบโจทย์มากกว่าเรื่องของความมั่นคง นั่นคือ ความสะดวกสบายในการใช้บริการทางการเงินอื่นๆ ทั้งโอนเงิน ชำระเงิน รวมถึงเป็นรากฐานข้อมูลการทำธุรกรรมเพื่อใช้บริการสินเชื่อในอนาคต หรือเป็นหลักประกันในการขอสินเชื่อ

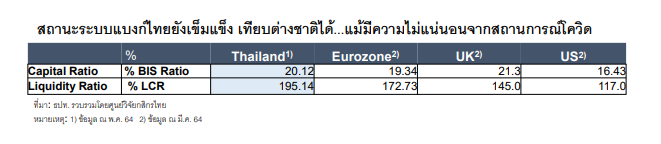

ศูนย์วิจัยกสิกรไทย มองว่าเมื่อย้อนกลับมาดูสถานะทางการเงินของระบบธนาคารพาณิชย์ (รวมธนาคารพาณิชย์จดทะเบียนในไทยและสาขาธนาคารพาณิชย์ต่างประเทศ) พบว่า มีเงินกองทุนต่อสินทรัพย์เสี่ยงรวมสูงถึง 20.12% สูงกว่าเกณฑ์ขั้นต่ำที่ประมาณ 11-12% รวมถึงมีการดำรงสินทรัพย์สภาพคล่อง (% LCR) ที่ 195.14% ซึ่งสูงกว่าเกณฑ์ปัจจุบันของทางการที่ 100%

ขณะที่แม้จะอยู่ภายใต้สถานการณ์โควิดที่ยังมีความไม่แน่นอนสูง แต่ด้วยสถานะทางการเงินที่เข้มแข็ง โดยเฉพาะเมื่อเทียบกับช่วงวิกฤตปี 2540 อย่างมีนัยสำคัญ ประกอบกับมีเกณฑ์การผ่อนปรนจากทางการ อาทิ ความยืดหยุ่นในการจัดชั้นหนี้ และการกันสำรองหนี้ด้อยคุณภาพในระดับสูงถึง 1.49 เท่าของเอ็นพีแอล ดังนั้น จึงทำให้สามารถรับมือกับสถานการณ์ที่ยังมีความไม่แน่นอนได้ โดยที่ยังทำหน้าที่เกื้อกูลช่วยเหลือลูกค้าที่ได้รับผลกระทบและทำหน้าที่ปล่อยสินเชื่อให้กับลูกหนี้ที่ยังมีธุรกิจอยู่ ประคองการฟื้นตัวของเศรษฐกิจไทย ขณะที่ สามารถส่งมอบเงินฝากพร้อมผลตอบแทนคืนให้ผู้ฝากได้ทุกบาททุกสตางค์

แม้จะลดวงเงินฝากคุ้มครองมาที่ 1 ล้านบาทต่อรายต่อสถาบันการเงิน แต่ความครอบคลุมจำนวนบัญชีเงินฝากที่ธนาคารพาณิชย์ยังสูงถึงกว่า 98.0% โดยครอบคลุมผู้ฝากเงิน 82.1 ล้านราย (ข้อมูลจากสถาบันคุ้มครองเงินฝาก) สอดคล้องกับหลักการของการคุ้มครองเงินฝากที่ให้สวัสดิการดูแลพื้นฐานกับคนส่วนใหญ่ของประเทศ

ขณะที่หากมองในมิติเงินฝากในระบบธนาคารพาณิชย์ ความคุ้มครองจะครอบคลุมประมาณ 3.2 ล้านล้านบาท หรือประมาณ 1 ใน 5 ของเงินฝากในระบบธนาคารพาณิชย์รวมทั้งหมด เนื่องจากประกอบด้วยบัญชีบุคคลรายย่อยที่มีฐานะ บัญชีเงินฝากกลุ่มสถาบัน หรือธุรกิจ ที่มีมูลค่าเงินฝากต่อบัญชีจำนวนมากกว่า 1 ล้านบาทในสัดส่วนอีก 4 ใน 5 ที่เหลือ ซึ่งมองว่ากลุ่มผู้ฝากเหล่านี้มีความรู้เพียงพอที่จะดูแลความมั่งคั่งของตนให้ปลอดภัยได้ รับความเสี่ยงจากการออม/ลงทุนได้มากกว่า รวมถึงใช้บัญชีเงินฝากเพื่อเป็นทางผ่านของธุรกรรมการเงินเพื่อธุรกิจมากกว่าการออมเพื่อได้รับความคุ้มครองเงินต้นและดอกเบี้ย

สำหรับแนวโน้มเงินฝากในระยะที่เหลือของปี 2564 นั้น ศูนย์วิจัยกสิกรไทย มองว่า เงินฝากในระบบธนาคารพาณิชย์มีแนวโน้มเติบโตในกรอบ 3.5-4.5% เทียบกับอัตราการเติบโตที่ประมาณ 3.6% YoY ณ เดือนมิถุนายน 2564 โดยสาเหตุที่ทำให้เงินฝากเติบโตในกรอบจำกัด มาจาก คือ 1) ผลกระทบจากโควิดหลายระลอก ซึ่งคาดว่าจะกระทบอัตราการขยายตัวของเงินฝากในกลุ่มเงินฝากที่มียอดคงค้างต่อบัญชีไม่สูงมากนัก เนื่องจากรายได้ที่ลดลง/หายไป ทำให้ภาระหนี้เพิ่มและอาจต้องพึ่งเงินออมในการประคองการใช้จ่ายจำเป็น และ 2) การกระจายการลงทุนไปสู่ช่องทางอื่นๆ ท่ามกลางอัตราผลตอบแทนที่อยู่ในระดับต่ำ ซึ่งน่าจะอธิบายอัตราการเติบโตของเงินฝากในกลุ่มที่มียอดคงค้างต่อบัญชีในระดับสูง ที่เห็นการเติบโตชะลอลงค่อนข้างชัดเจน นอกเหนือไปจากการที่ผู้ฝากกลุ่มนี้ ซึ่งคงปะปนด้วยผู้ที่มีธุรกิจส่วนตัว จะนำเงินออมไปประคองธุรกิจบางส่วนเช่นกัน

อย่างไรก็ตาม ระยะถัดไป หากเทียบกับสถาบันการเงินเฉพาะกิจของรัฐนั้น การที่มีรัฐช่วยสร้างความมั่นใจในการคุ้มครองเงินฝาก อาจช่วยเพิ่มโอกาสและขีดความสามารถของสถาบันการเงินเฉพาะกิจในการดึงเงินฝากมูลค่าสูงและจากกลุ่มผู้ฝากที่พึ่งเงินออมเพื่อเกษียญอายุ อันอาจมีผลต่อการกำหนดอัตราผลตอบแทนเงินฝากของธนาคารพาณิชย์สำหรับกลุ่มลูกค้าดังกล่าวให้แข่งขันได้มากขึ้น

นอกเหนือจากนั้น คาดว่าธนาคารพาณิชย์คงเน้นการนำเสนอบริการที่ปรึกษาทางการเงินและการลงทุน ทั้งที่ผ่านผู้ดูแลความสัมพันธ์ลูกค้าและระบบอัตโนมัติในลักษณะ Application หรือ Robo Advisors เพื่อเปิดทางเลือกของการลงทุนที่หลากหลาย ซึ่งรวมถึงทางเลือกที่ดูแลเงินต้นและสร้างผลตอบแทนที่แข่งขันได้กับเงินฝากที่ธนาคารพาณิชย์มากขึ้น เพื่อรักษาฐานลูกค้าเงินฝากส่วนที่เกินจากความคุ้มครองขั้นต่ำด้วย