HoonSmart.com>> “ศูนย์วิจัยกสิกรไทย” ชี้งบรวม 9 แบงก์ไตรมาส 1/64 สะท้อนแรงหนุนกำไรสุทธิจากการลดค่าใช้จ่ายและสำรองฯ ด้านรายได้ธุรกิจหลักยังไม่ฟื้น ประเมินทิศทางกำไรช่วงที่เหลือปี 64 ตัวแปรสำคัญขึ้นกับประสิทธิผลของมาตรการสกัดโควิด-19 แพร่ระบาด ความคืบหน้าฉีดวัคซีน

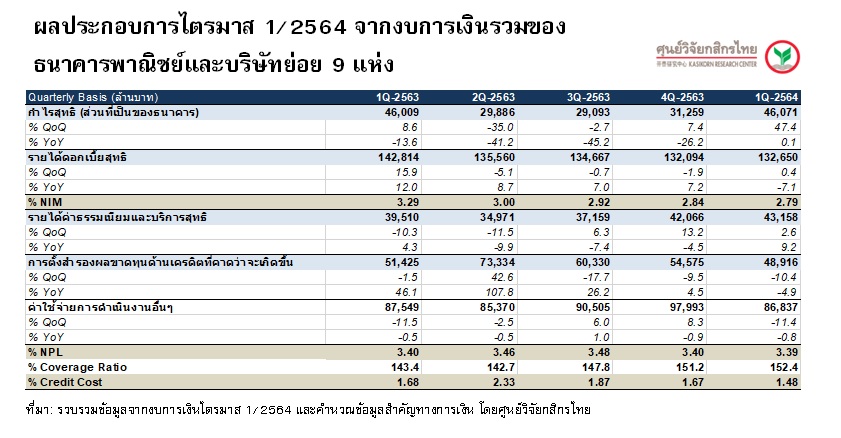

ศูนย์วิจัยกสิกรไทย รวบรวมข้อมูลสำคัญทางการเงินจากรายงานงบการเงินรวมของธนาคารพาณิชย์และบริษัทย่อย 9 แห่ง (งบการเงินรวมฯ) ประจำไตรมาสที่ 1/2564 โดยข้อมูลที่ออกมาล่าสุดสะท้อนว่า ธนาคารพาณิชย์และบริษัทย่อยบันทึกกำไรสุทธิ 46,071 ล้านบาท เพิ่มขึ้น 47.4% QoQ เมื่อเทียบกับไตรมาส 4/2563 ที่มีกำไรสุทธิ 31,259 ล้านบาท โดยเป็นผลมาจากการลดลงของการตั้งสำรองฯ และค่าใช้จ่ายในการดำเนินงานเป็นสำคัญ ขณะที่รายได้จากธุรกิจหลักยังไม่ฟื้นตัวกลับมาเป็นปกติตามสถานการณ์เศรษฐกิจที่ยังมีแรงกดดันจากการระบาดที่ยืดเยื้อของโควิด 19

สำหรับทิศทางในช่วงที่เหลือของปี 2564 ศูนย์วิจัยกสิกรไทย ประเมินว่า ความสามารถและประสิทธิผลของมาตรการสกัดความรุนแรงในการแพร่ระบาดของโควิด 19 ระลอกสาม และความคืบหน้าของการเร่งฉีดวัคซีน จะเป็นตัวแปรสำคัญที่ไม่เพียงมีผลต่อแนวโน้มเศรษฐกิจ แต่จะมีนัยต่อเนื่องต่อสถานการณ์ผลประกอบการของธนาคารพาณิชย์และบริษัทย่อย โดยเฉพาะใน 3 เรื่องหลัก ได้แก่ 1) ประเด็นคุณภาพสินทรัพย์ 2) อัตราเติบโตของการปล่อยสินเชื่อ ซึ่งเป็นรายได้หลักของธนาคารพาณิชย์ และ 3) กลไก/มาตรการช่วยเหลือลูกหนี้ที่ต้องเร่งปรับให้ตรงจุดเหมาะสม

หากสถานการณ์โควิด 19 รอบสามยืดเยื้อและกินเวลาหลายเดือนจะทำให้การเปิดประเทศทำได้ช้าลง และอาจส่งผลทำให้สถาบันการเงินต้องกับมาแก้ไขปัญหาคุณภาพสินทรัพย์ในเชิงรุกเพิ่มมากขึ้น แม้ในประเด็นนี้จะมีมาตรการผ่อนปรนการจัดชั้นหนี้ที่ช่วยทำให้สถาบันการเงินมีเวลาที่จะทยอยจัดการปัญหา แต่ในมุมของสถาบันการเงินก็คงจะกลับมายกการ์ดสูงสำหรับแนวทางการตั้งสำรองฯ

ขณะที่กลไกการปล่อยสินเชื่อใหม่ก็อาจต้องเพิ่มความระมัดระวังความเสี่ยงด้านเครดิตของลูกหนี้เพิ่มมากขึ้นด้วยเช่นกัน

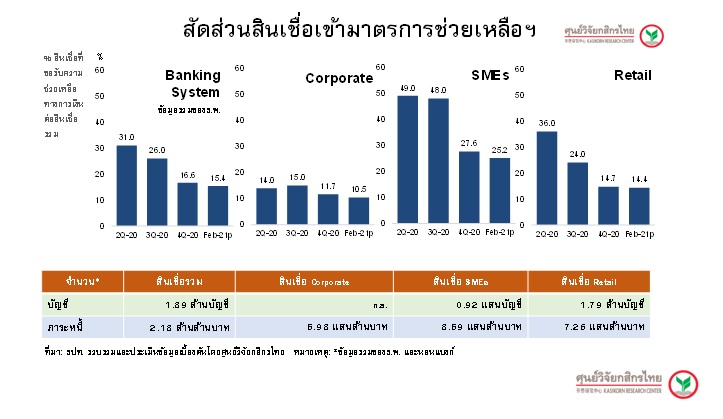

สำหรับมาตรการช่วยเหลือลูกหนี้นั้น แม้ข้อมูลล่าสุด จะสะท้อนว่า สัดส่วนลูกหนี้เข้ามาตรการช่วยเหลือจากสถาบันการเงินในภาพรวมจะขยับลงมาที่ประมาณ 15.4% ของสินเชื่อรวมในเดือนก.พ. 2564 แต่จำนวนบัญชีลูกหนี้ที่ขอรับความช่วยเหลือจากธนาคารพาณิชย์และผู้ประกอบการที่ไม่ใช่ธนาคารพาณิชย์ (นอนแบงก์) ก็เริ่มขยับสูงขึ้นมาอยู่ที่ 1.89 ล้านบัญชีในเดือนก.พ. 2564 (จาก 1.78 ล้านบัญชีในเดือนม.ค. 2564) ตัวเลขนี้มีแนวโน้มเพิ่มสูงขึ้นต่อเนื่องในช่วงไตรมาสที่ 2/2564 ตามความเสี่ยงของโควิด ซึ่งเป็นสถานการณ์ที่กดดันรายรับที่เป็นเม็ดเงินจริงของสถาบันการเงินได้รับในระยะถัดๆ ไป

ขณะที่กิจกรรมทางเศรษฐกิจที่อ่อนแอลงอาจทำให้มีโอกาสเห็นสถานการณ์ที่รายรับจากค่าธรรมเนียมไม่สามารถประคองแรงบวกไว้ได้ดังที่เห็นในไตรมาสแรกของปี