HoonSmart.com>>”บัตรกรุงไทย”เผยไตรมาสแรกปีนี้ ฟาดกำไร 1,634 ล้านบาท ขยายตัว 23.6% จากไตรมาส 4/2563 ภายใต้สถานการณ์ที่มีปัจจัยผันแปรสูง คุมเข้มค่าใช้จ่าย คุณภาพพอร์ตลูกหนี้และ NPL เดินหน้าสร้างความแข็งแกร่งพอร์ตลูกหนี้ธุรกิจหลัก พัฒนาความยั่งยืนด้วยเทคโนโลยีดิจิทัล สนับสนุนให้ผู้บริโภคเข้าถึงผลิตภัณฑ์-บริการ ล่าสุดทริสปรับเพิ่มอันดับเครดิตเป็น AA- เสริมภาพลักษณ์ความแข็งแกร่ง ออกหุ้นกู้ชุดใหม่มีต้นทุนเงินทุนต่ำลง

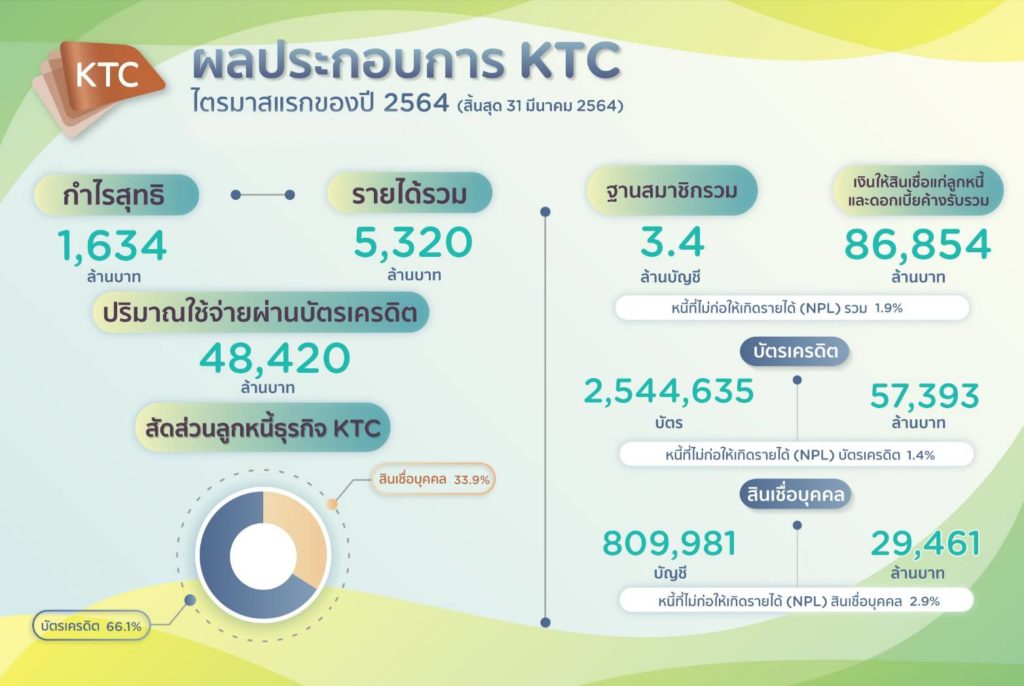

บริษัท บัตรกรุงไทย (KTC) เปิดเผยผลงานไตรมาส1/2564 มีกำไรสุทธิ 1,634 ล้านบาท ใกล้เคียงกับช่วงเดียวกันปีก่อนที่มีกำไรสุทธิ 1,641 ล้านบาท และขยายตัวถึง 23.6% จากไตรมาส 4/2563

นายระเฑียร ศรีมงคล ประธานเจ้าหน้าที่บริหาร บริษัท บัตรกรุงไทย (KTC) เปิดเผยว่า ในช่วงต้นปี 2564 ภาพรวมของอุตสาหกรรมสินเชื่อเพื่อผู้บริโภคยังคงเติบโตเล็กน้อย ด้วยสถานการณ์แพร่ระบาดของโควิด-19 ที่ยังมีความไม่แน่นอน และการลดเพดานอัตราดอกเบี้ยของธนาคารแห่งประเทศไทย โดยในช่วง 2 เดือนแรก บริษัทฯมีสัดส่วนลูกหนี้บัตรเครดิตเทียบกับอุตสาหกรรม เท่ากับ 13.6% เพิ่มขึ้นจากปี 2563 ลูกหนี้บัตรเครดิตขยายตัว 3.7% มากกว่าอุตสาหกรรมที่เติบโต 0.8% และมีสัดส่วนของลูกหนี้สินเชื่อบุคคลเทียบกับอุตสาหกรรมเท่ากับ 5.0%”

ไตรมาสแรกปีนี้ บริษัทฯ มีรายได้รวม 5,320 ล้านบาท ลดลง 6.2% เทียบกับไตรมาส 1/2563 จากการแพร่ระบาดของโควิด-19 ที่ส่งผลกระทบต่อความเชื่อมั่นของผู้บริโภคในการใช้จ่าย และมาตรการลดเพดานดอกเบี้ยทั้งธุรกิจบัตรเครดิตและสินเชื่อบุคคล ทำให้บริษัทฯ มีรายได้ดอกเบี้ยรวม (รวมรายได้ค่าธรรมเนียมการใช้วงเงิน) อยู่ที่ 3,357 ล้านบาท ลดลง 7.1% แบ่งเป็นรายได้ดอกเบี้ยจากธุรกิจบัตรเครดิต 1,604 ล้านบาท และธุรกิจสินเชื่อบุคคล 1,753 ล้านบาท ขณะที่รายได้ค่าธรรมเนียม (ไม่รวมรายได้ค่าธรรมเนียมการใช้วงเงิน) มีมูลค่า 1,082 ล้านบาท ลดลง 8.6% จากการลดลงของรายได้ค่าธรรมเนียมในการเบิกเงินสดล่วงหน้า รายได้ค่าธรรมเนียมในการติดตามหนี้ รายได้ค่าธรรมเนียม Interchange Fee และรายได้ค่าธรรมเนียมอื่นๆ ลดลง ขณะที่รายได้ค่าธรรมเนียมที่ได้รับจากร้านค้าผู้รับชำระบัตรเพิ่มขึ้น 3.5%

ทั้งนี้บริษัทฯมียอดเงินให้สินเชื่อแก่ลูกหนี้และดอกเบี้ยค้างรับรวม 86,854 ล้านบาท เพิ่มขึ้น 5.8% เมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า อัตราส่วนสินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อรวม (NPL) 1.9% (ไตรมาส 4/2563 เท่ากับ 1.8%) ผลจากความสามารถในการชำระหนี้ของลูกหนี้ลดลง ฐานสมาชิกรวม 3.4 ล้านบัญชี แบ่งเป็นพอร์ตสมาชิกบัตรเครดิต 2,544,635 บัตร เงินให้สินเชื่อแก่ลูกหนี้บัตรเครดิตและดอกเบี้ยค้างรับรวม 57,393 ล้านบาท NPL บัตรเครดิตอยู่ที่ 1.4% ปริมาณการใช้จ่ายผ่านบัตรเครดิตเท่ากับ 48,420 ล้านบาท พอร์ตสมาชิกสินเชื่อบุคคล 809,981 บัญชี เงินให้สินเชื่อแก่ลูกหนี้สินเชื่อบุคคลและดอกเบี้ยค้างรับรวม 29,461 ล้านบาท NPL สินเชื่อบุคคลอยู่ที่ 2.9%

อย่างไรก็ตาม ด้วยการมุ่งเน้นบริหารค่าใช้จ่ายอย่างรัดกุม และติดตามหนี้ที่มีประสิทธิภาพ ทำให้บริษัทฯ สามารถควบคุมค่าใช้จ่ายรวมอยู่ที่ 3,281 ล้านบาท ลดลง 9.6% เทียบกับช่วงเดียวกันของปีก่อน จากการลดลงของค่าใช้จ่ายจากการดำเนินงานรวม -11.2% ผลขาดทุนที่คาดว่าจะเกิดขึ้น -8.0% และต้นทุนทางการเงิน -7.6% อีกทั้งยังมีรายได้หนี้สูญรับคืนอยู่ที่ 834 ล้านบาท เพิ่มขึ้น 2.4% ทำให้ บริษัทฯ มีสัดส่วนค่าใช้จ่ายต่อรายได้รวมลดลงเล็กน้อย

ล่าสุดเมื่อต้นเดือนเม.ย. 2564 บริษัท ทริสเรตติ้ง ได้ประกาศปรับเพิ่มอันดับเครดิตของบริษัทเป็น AA- จาก A+ จะช่วยเสริมภาพลักษณ์ความแข็งแกร่งด้านการจัดหาเงินทุนให้สามารถรีไฟแนนซ์หุ้นกู้ใหม่ ด้วยต้นทุนที่ต่ำลง โดย ณ วันที่ 31 มี.ค. 2564 บริษัทฯ มีวงเงินสินเชื่อคงเหลือ (Available Credit Line) เท่ากับ 23,260 ล้านบาท มีต้นทุนการเงินอยู่ที่ 2.64% อัตราส่วนของหนี้สินต่อส่วนของผู้ถือหุ้นอยู่ที่ 2.43 เท่า ต่ำกว่าภาระผูกพันที่กำหนดไว้ที่ 10 เท่า

สำหรับทิศทางการทำธุรกิจในปี 2564 บริษัทฯ จะมุ่งสร้างความแข็งแกร่งให้พอร์ตลูกหนี้หลัก เพื่อก้าวสู่การเป็นผู้นำธุรกิจสินเชื่อเบ็ดเสร็จครบวงจร ภายหลังจากที่ประชุมผู้ถือหุ้นได้มีมติเป็นเอกฉันท์ให้มีการเข้าถือหุ้นใหญ่ในบริษัท กรุงไทย ลีสซิ่ง โดยจะเน้นการพัฒนาองค์กรและธุรกิจให้เติบโตอย่างยั่งยืนด้วย 2 องค์ประกอบสำคัญคือ 1.ใช้เทคโนโลยีดิจิทัลในนำเสนอผลิตภัณฑ์ บริการและระบบการชำระเงินผ่านช่องทางออนไลน์ที่ตอบทุกโจทย์ความต้องการ 2. สร้างการเข้าถึงผลิตภัณฑ์และบริการอย่างทั่วถึง เท่าเทียม และเป็นธรรม อีกทั้งมีส่วนร่วมกับสังคมในการพัฒนาความรู้ความเข้าใจทางการเงิน สร้างวินัยในการใช้จ่าย เน้นการนำไปต่อยอดการใช้ชีวิตและเสริมสร้างพอร์ตลูกหนี้ที่มีคุณภาพอย่างยั่งยืน

นอกจากนี้ บริษัทฯ ยังได้สนับสนุนภาครัฐในการช่วยเหลือแบ่งเบาภาระลูกค้าที่ได้รับผลกระทบจากโควิด-19 ปัจจุบันลูกหนี้ที่เข้าร่วมมาตรการช่วยเหลือมียอดหนี้คงเหลือเท่ากับ 1,169 ล้านบาท จำนวน 16,066 บัญชี