HoonSmart.com>> ศูนย์วิจัยกสิกรไทย ประเมินธุรกิจนาโนไฟแนนซ์ปี 64 โอกาสฟื้นตัวจำกัด คาดขยายตัว 1-5% เหตุความเสี่ยงธุรกิจที่สูงในภาวะเศรษฐกิจไม่แน่นอน หลังโควิดรอบใหม่ ผู้ประกอบการหลายรายชะลอแผนกลับเข้าตลาด ด้านต้นทุนดำเนินธุรกิจสูง ส่วนคุณภาพสินเชื่อด้อยกว่าสินเชื่อจำนำทะเบียน เป็นเหตุผู้ประกอบการเน้นปล่อยกู้สินเชื่อจำนำทะเบียนมากกว่า

ศูนย์วิจัยกสิกรไทย มองแนวโน้มธุรกิจนาโนไฟแนนซ์หรือสินเชื่อรายย่อยเพื่อการประกอบอาชีพภายใต้การกำกับ อาจขยายตัวเล็กน้อยในช่วง 1-5% หลังจากที่หดตัวติดต่อในปี 2562-2563 เนื่องจากผู้ประกอบการรายใหญ่บางส่วนทยอยกลับเข้าทดลองตลาดสินเชื่อนาโนไฟแนนซ์โดยผ่านบริษัทในเครือ ที่บุกเบิกช่องทางสินเชื่อนาโนดิจิทัล หลังจากได้รับผลกระทบจากโควิด 19 ผู้ประกอบการต่างดำเนินนโยบายให้สินเชื่ออย่างระมัดระวัง

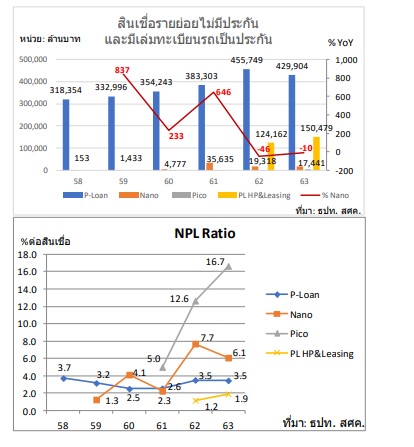

“ปี 2562-2563 ผู้ประกอบการนาโนไฟแนนซ์รายใหญ่ในเครือธนาคารที่อยู่ในตลาดเดิม ระงับการให้สินเชื่อใหม่ และชะลอการกลับเข้าสู่ตลาด ขณะที่บางส่วนที่มีแผนเข้าตลาดในปี 2563 ได้เลื่อนออกไปอย่างไม่มีกำหนด สาเหตุหลักจากต้นทุนการดำเนินงานที่สูงจากการคัดกรองลูกค้าและการติดตามหนี้ เมื่อเทียบกับวงเงินสินเชื่อและรายได้ที่เกิดขึ้นในแต่ละรอบ ขณะเดียวกัน การชะลอการให้สินเชื่อใหม่ในช่วง 2 ปีที่ผ่านมา ทำให้ยอดคงค้างสินเชื่อนาโนไฟแนนซ์ชะลอตัวลงติดต่อกันมาเหลือเพียงครึ่งหนึ่งเมื่อเทียบกับปี 2561 สวนทางกับอัตราส่วนหนี้เสียที่เร่งตัวขึ้นอย่างมีนัยสำคัญ”ศูนย์วิจัยกสิกรไทย ระบุ

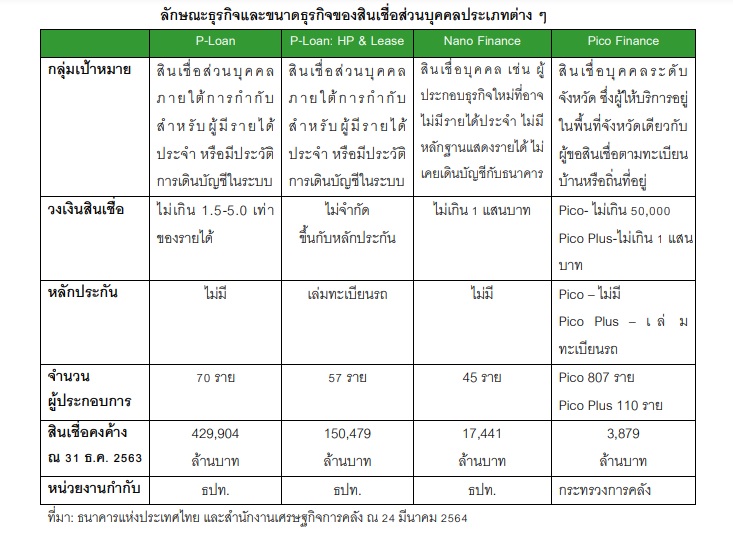

อย่างไรก็ดี ด้วยข้อจำกัดของฐานข้อมูลที่รายงานเฉพาะยอดคงค้างสินเชื่อ ณ ช่วงเวลา ทำให้การปล่อยสินเชื่อใหม่ส่วนมากมีขนาดวงเงินเล็กมากเฉลี่ยในช่วง 5,000-20,000 บาท (แม้กรอบวงเงินสูงสุดจะกำหนดไว้ที่ 50,000 บาท ซึ่งต่ำกว่าเกณฑ์ของธนาคารแห่งประเทศไทยที่ 1 แสนบาทก็ตาม) และมีระยะเวลาชำระคืนสั้นไม่เกิน 1 ปี อาจไม่ถูกสะท้อนให้แสดงถึงการเติบโตของยอดคงค้างสินเชื่อ ณ สิ้นปี แม้ว่าจำนวนการหมุนรอบสินเชื่อที่เป็นเม็ดเงินสินเชื่อที่ปล่อยไปจะเติบโตดีกว่าฐานข้อมูลที่ปรากฏก็ตาม

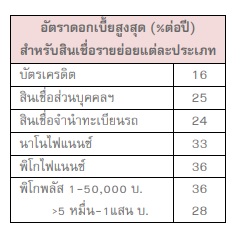

นอกจากนี้แม้อัตราดอกเบี้ยสินเชื่อนาโนไฟแนนซ์อยู่ในระดับสูงถึง 33% แต่มีผลิตภัณฑ์สินเชื่ออื่นที่ตอบโจทย์ความเสี่ยงและการสร้างรายได้ให้ผู้ให้บริการสินเชื่อได้มากกว่าในภาวะนี้ โดยการให้สินเชื่อนาโนไฟแนนซ์ในรูปแบบเดิมของผู้ให้บริการสินเชื่อ มักเน้นไปที่ลูกค้าเก่าที่เคยมีประวัติการชำระหนี้เดิม

อย่างไรก็ตาม สินเชื่อรายย่อยที่มีหลักฐานแสดงรายได้และมีสินทรัพย์เป็นประกัน เป็นตัวเลือกที่ดีกว่าในเชิงเปรียบเทียบความเสี่ยงกับธุรกิจนาโนไฟแนนซ์ในภาวะเศรษฐกิจชะลอตัวจากมุมมองของสถาบันการเงิน ดังเห็นได้จากอัตราส่วนหนี้เสียของสินเชื่อจำนำทะเบียนรถที่อยู่ในระดับค่อนข้างต่ำใกล้เคียงกับสินเชื่อเช่าซื้อรถในระบบธนาคารพาณิชย์ ซึ่งบางส่วนอาจเป็นผลในเชิงจิตวิทยาที่สร้างความตระหนักและรับผิดชอบภาระหนี้ที่เกิดขึ้น ทำให้ในปีนี้การแข่งขันของผู้ประกอบการในธุรกิจสินเชื่อรายย่อย ซึ่งถือใบอนุญาตประกอบธุรกิจสินเชื่อรายย่อยหลายประเภทและมีฐานผู้ถือหุ้นเป็นสถาบันการเงิน จะทยอยเข้าสู่ตลาดสินเชื่อจำนำทะเบียนรถในตลาดล่าง โดยเฉพาะสินเชื่อจำนำทะเบียนรถจักรยานยนต์ อันเป็นกลุ่มลูกค้าที่มีระดับรายได้ใกล้เคียงกับลูกค้าในธุรกิจนาโนไฟแนนซ์ แต่สามารถพิสูจน์หรือติดตามลักษณะพฤติกรรมจากการทำธุรกรรมทั่วไปได้

ในไตรมาส 2 ปีนี้ บริษัทร่วมทุนธนาคารเฉพาะกิจของรัฐเริ่มให้บริการสินเชื่อจำนำทะเบียนรถด้วยอัตราดอกเบี้ยไม่เกิน 18% ต่อปี ที่เน้นกลุ่มตลาดล่างจากเป้าหมายวงเงินสินเชื่อปีนี้ที่ 2 หมื่นล้านบาท และฐานลูกค้า 1 ล้านราย โดยอัตราดอกเบี้ยที่ต่ำกว่าเพดานดอกเบี้ยวงเงินสินเชื่อส่วนบุคคลฯ และสินเชื่อจำนำทะเบียนรถทั่วไป ทำให้เป็นประเด็นที่ต้องติดตามว่ากลุ่มลูกค้าเป้าหมายอาจไม่ใช่ผู้ที่เข้าไม่ถึงสินเชื่อในระบบมาก่อน แต่อาจกระตุ้นให้เกิดการรีไฟแนนซ์หนี้และเป็นประโยชน์ต่อผู้กู้ในระบบเดิมมากกว่าที่จะมุ่งขยายบริการไปสู่กลุ่มลูกค้ารายย่อยใหม่

ศูนย์วิจัยกสิกรไทย ประเมินหนี้เสียในธุรกิจนาโนไฟแนนซ์ปี 2564 คาดว่ายังมีทิศทางที่ปรับตัวดีขึ้นต่อเนื่องจากปีก่อนมาที่ระดับประมาณ 5.0-5.5% จากระดับ 6.1% และ 7.7% ในปี 2563 และ 2562 ตามลำดับ อันเป็นผลจากความระมัดระวังในการพิจารณาเครดิตตลอดช่วงการชะลอสินเชื่อนาโนไฟแนนซ์ใน 2 ปีที่ผ่านมา อย่างไรก็ดี เนื่องจากโมเดลธุรกิจนาโนดิจิทัลยังอยู่ในระยะเริ่มต้น ทำให้ยังต้องติดตามความเสี่ยงของการให้สินเชื่อด้วยแนวทางใหม่ดังกล่าวด้วย แม้ว่าด้วยขนาดสินเชื่อที่เล็กและมีการกระจายตัวมาก ทำให้ศูนย์วิจัยกสิกรไทยคาดว่าคงไม่มีผลต่อภาพรวมหนี้เสียอย่างมีนัยสำคัญในช่วงแรกของธุรกิจก็ตาม

ขณะที่เป้าหมายธุรกิจนาโนไฟแนนซ์ปีนี้ นอกจากการบริหารความเสี่ยงแล้ว ยังมุ่งสานต่อการรุกขยายฐานลูกค้าในช่องทางดิจิทัล ควบคู่ไปกับการจับคู่ความร่วมมือกับพันธมิตรทางธุรกิจเพื่อสนับสนุนการสร้างรายได้ที่ยั่งยืนขึ้น