โดย…ณัฏฐะ มหัทธนา

โดย…ณัฏฐะ มหัทธนา

ผู้อำนวยการอาวุโส

ฝ่ายกลยุทธ์การลงทุนและลูกค้าสัมพันธ์ บลจ.กรุงไทย

Core & Satellite เป็นแผนลงทุนที่แพร่หลายมานาน แบ่งเงิน 2 ส่วนได้แก่ Core “ส่วนหลัก” ลงทุนระยะยาวซื้อแล้วถือ (buy-and-hold) และ Satellite “ส่วนเสริม” มุ่งแสวงโอกาสทำกำไรโดยเข้าออกเป็นรอบในระยะสั้น-กลางตามมุมมอง

หากพิจารณาเฉพาะพอร์ตหุ้น “Core Holdings” มักประกอบด้วยกองทุนดัชนีในประเทศของผู้ลงทุนเช่น SET50 ของไทย S&P 500 ของสหรัฐ เป็นต้น ส่วนแกนกลางของ “เงินลงทุนหุ้นต่างประเทศ” ระยะหลังนิยมใช้กองทุนเชิงรุกซึ่งวัดผลดำเนินงาน (benchmark) กับดัชนีที่เป็นตัวแทนของหุ้นโลก อาทิ MSCI All Country World Index (ACWI)

หากพิจารณาเฉพาะพอร์ตหุ้น “Core Holdings” มักประกอบด้วยกองทุนดัชนีในประเทศของผู้ลงทุนเช่น SET50 ของไทย S&P 500 ของสหรัฐ เป็นต้น ส่วนแกนกลางของ “เงินลงทุนหุ้นต่างประเทศ” ระยะหลังนิยมใช้กองทุนเชิงรุกซึ่งวัดผลดำเนินงาน (benchmark) กับดัชนีที่เป็นตัวแทนของหุ้นโลก อาทิ MSCI All Country World Index (ACWI)

ACWI มีหุ้นสหรัฐเกือบ 60% นอกนั้นไม่มีประเทศใดถึง 10% เลย (รองลงมาคือ ญี่ปุ่น < 7%) ยุโรปสมาชิกเยอะรวมๆกันก็พอมีนัยสำคัญ แต่เศรษฐกิจใหญ่เบอร์ 2 อย่าง “จีน” ซึ่งกำลังเติบโตแข็งแกร่งและอีกไม่กี่ปีมีลุ้นแซงขึ้นไปเป็นแชมป์โลก กลับมีสัดส่วนไม่ถึง 1/10 ของสหรัฐ ไต้หวันและเกาหลีใต้มีบทบาทมากในการแข่งขันด้านเทคโนโลยี จับมัดรวมกันได้แค่ 3% กว่าๆ “อินเดีย” ยักษ์ใหญ่ชมพูทวีปไม่ติด top-20 เช่นเดียวกับ ASEAN-5 (สิงคโปร์ ไทย อินโดนีเซีย มาเลเซีย ฟิลิปปินส์) สรุปแล้วสิ่งที่ core ขาดอยู่มากคือ “หุ้นเอเชีย” ในมุมมองของเรา

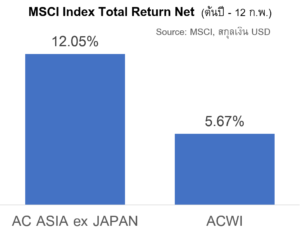

ทำไมต้องหุ้นเอเชีย? แม้ตลอดทศวรรษที่ผ่านมา หุ้นสหรัฐ นำโด่งเหนือตลาดอื่นด้วยผลตอบแทนเกือบ 300% หรือเกิน 2 เท่าของเอเชีย ทว่าทศวรรษต่อจากนี้คงถึงที “หุ้นเอเชีย” นอกจากความเคลื่อนไหวโดดเด่นตั้งแต่ต้นปี สะท้อนผลของ fund flows ไหลบ่าเข้าสู่ภูมิภาคแล้ว “สาเหตุ” นั้นก็ยืนยันหนักแน่น โดยนักวิเคราะห์หลายรายชี้ไว้ค่อนข้างตรงกัน เราขอหยิบมาสักอันของ FundCalibre ถูกอ้างถึงบนเว็บไซต์ Interactive Investor ระบุปัจจัย 4 ประการ ซึ่งน่าจะช่วยให้หุ้นเอเชียสร้างความประทับใจในช่วง 10 ปีข้างหน้า แถมมีโอกาสชนะหุ้นสหรัฐด้วย!

ทำไมต้องหุ้นเอเชีย? แม้ตลอดทศวรรษที่ผ่านมา หุ้นสหรัฐ นำโด่งเหนือตลาดอื่นด้วยผลตอบแทนเกือบ 300% หรือเกิน 2 เท่าของเอเชีย ทว่าทศวรรษต่อจากนี้คงถึงที “หุ้นเอเชีย” นอกจากความเคลื่อนไหวโดดเด่นตั้งแต่ต้นปี สะท้อนผลของ fund flows ไหลบ่าเข้าสู่ภูมิภาคแล้ว “สาเหตุ” นั้นก็ยืนยันหนักแน่น โดยนักวิเคราะห์หลายรายชี้ไว้ค่อนข้างตรงกัน เราขอหยิบมาสักอันของ FundCalibre ถูกอ้างถึงบนเว็บไซต์ Interactive Investor ระบุปัจจัย 4 ประการ ซึ่งน่าจะช่วยให้หุ้นเอเชียสร้างความประทับใจในช่วง 10 ปีข้างหน้า แถมมีโอกาสชนะหุ้นสหรัฐด้วย!

- 1. วิกฤตมักเปลี่ยน “ผู้นำ” ในตลาด เช่น dotcom ปี 2000 จบรอบ US growth momentum ทำให้นักลงทุนหันไปหาหุ้น value, emerging markets และยุโรป แต่พอถึงช่วงหลังวิกฤตการเงินโลก 2008 หุ้นสหรัฐและกลุ่มที่เติบโตสูง (growth) ก็กลับมาผงาดอีกครั้ง ส่วนรอบนี้ “เอเชียเหนือ” นำการฟื้นตัวหลังโควิดระบาด

- 2. การขยายตัวอย่างต่อเนื่องของคนชั้นกลาง ยังคงสนับสนุนการบริโภคภายในเอเชีย

- การค้าในภูมิภาคเอเชียมีแนวโน้มเร่งตัว สืบเนื่องจากข้อตกลงการค้าเสรีซึ่งเพิ่งเกิดขึ้นในช่วงปีที่ผ่านมา

- ราคาหุ้นเอเชียหลายกลุ่มยังไม่แพง เปิดโอกาสสำหรับพอร์ตเชิงรุกในการแสวงหาหุ้นเพื่อรับ upside

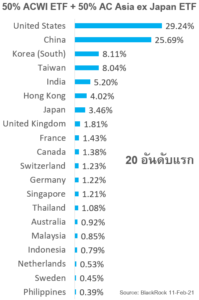

Dual-Core Portfolio เราเสนอแนวคิด “พอร์ตแกนคู่” เพื่อปรับปรุงน้ำหนักรายประเทศให้สมดุลดียิ่งขึ้นและเพิ่มสัดส่วนการลงทุนในตลาดที่มีแนวโน้มเติบโตโดดเด่น ลองคำนวณก่อนโดยนำอีทีเอฟ 2 กองทุนซึ่งเป็นตัวแทน “หุ้นโลก” iShares MSCI ACWI ETF (ACWI) และ “หุ้นเอเชีย (ไม่รวมญี่ปุ่น)” iShares MSCI All Country Asia ex Japan ETF (AAXJ) มาผสมกันอย่างละครึ่ง ปรากฏว่าได้สัดส่วนน่าพอใจ สหรัฐ (29%) ใกล้เคียงกับจีน (26%) เกาหลี ไต้หวัน อินเดีย มีบทบาทเพิ่มขึ้นสมศักยภาพ 5 ตลาดหุ้นอาเซียนก็เข้ามาอยู่ใน 20 อันดับแรกด้วย

Dual-Core Portfolio เราเสนอแนวคิด “พอร์ตแกนคู่” เพื่อปรับปรุงน้ำหนักรายประเทศให้สมดุลดียิ่งขึ้นและเพิ่มสัดส่วนการลงทุนในตลาดที่มีแนวโน้มเติบโตโดดเด่น ลองคำนวณก่อนโดยนำอีทีเอฟ 2 กองทุนซึ่งเป็นตัวแทน “หุ้นโลก” iShares MSCI ACWI ETF (ACWI) และ “หุ้นเอเชีย (ไม่รวมญี่ปุ่น)” iShares MSCI All Country Asia ex Japan ETF (AAXJ) มาผสมกันอย่างละครึ่ง ปรากฏว่าได้สัดส่วนน่าพอใจ สหรัฐ (29%) ใกล้เคียงกับจีน (26%) เกาหลี ไต้หวัน อินเดีย มีบทบาทเพิ่มขึ้นสมศักยภาพ 5 ตลาดหุ้นอาเซียนก็เข้ามาอยู่ใน 20 อันดับแรกด้วย

กองทุนหุ้นเอเชียที่เหมาะสำหรับใช้เป็น Core Holdings คือ ลงทุนได้ในปริมาณมากและถือระยะยาว ควรมีทีมงานวิเคราะห์และบริหารพอร์ตลงทุนขนาดใหญ่ ครอบคลุมและเจาะลึกลงไปในแต่ละประเทศหลักๆได้อย่างทั่วถึงครบถ้วนทั้งภูมิภาค มีสไตล์และกระบวนการคัดกรองหลักทรัพย์ที่ชัดเจน มุ่งแสวงหาหุ้น “คุณภาพสูง” และ “โอกาสเติบโตสูง” เป็นหลัก หากมีประวัติการดำเนินงานโดดเด่นยาวนานและสม่ำเสมอ ก็ถือเป็นแต้มต่อที่สำคัญ *** The New Core กำลังจะมา *** อีกไม่กี่อึดใจ…โปรดติดตาม!

คำเตือน: ความเห็นส่วนบุคคล ไม่ใช่คำแนะนำการลงทุน ผลการดำเนินงานในอดีต มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต ทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน คู่มือการลงทุน และความเสี่ยงก่อนตัดสินใจลงทุน

อ่านบทความอื่นๆ