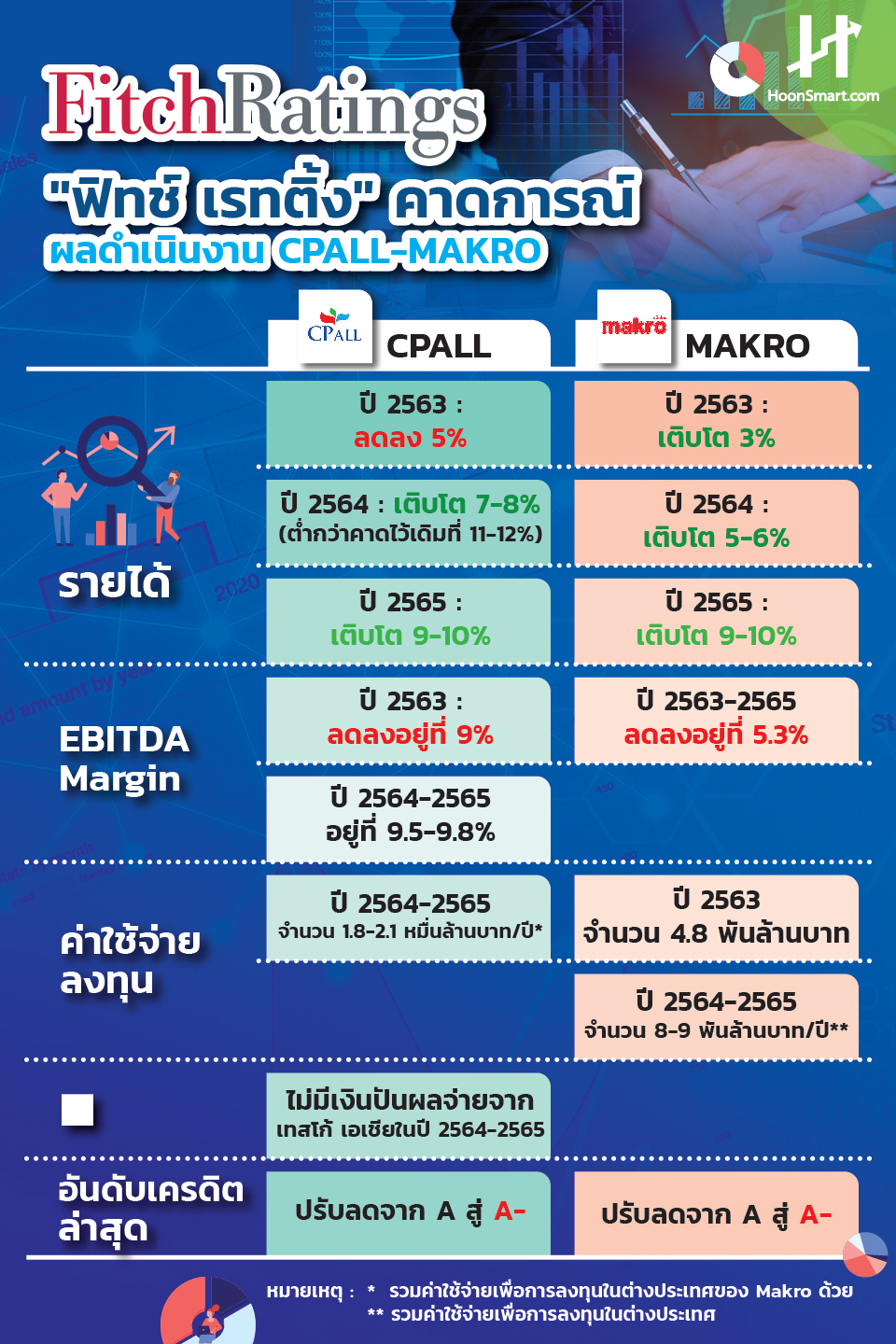

HoonSmart.com>> “ฟิทช์ เรทติ้งส์” ปรับลดเครดิต CPALL-MAKRO ลงเหลือ A- จากเดิม A คาดอัตราส่วนหนี้สิน CPALL ใน 2 ปีข้างหน้าสูงกว่าประมาณการเดิม หลังถูกพิษโควิด-19 คาดรายได้ปี 64 โตเหลือ 7-8% จากเดิม 11-12% ด้าน MAKRO บริษัทลูกถูกหั่นเครดิตลงตาม แต่กระทบน้อยกว่า ครองตลาดโมเดิร์นเทรด ด้านหนี้สินต่ำ

บริษัท ฟิทช์ เรทติ้งส์ (ประเทศไทย) จำกัด ประกาศปรับลดอันดับเครดิตภายในประเทศระยะยาว (National Long-term Rating) ของบริษัท ซีพี ออลล์ (CPALL) เป็น A-(tha) จาก A(tha) แนวโน้มอันดับเครดิตมีเสถียรภาพ

การปรับลดอันดับเครดิต สะท้อนถึงการคาดการณ์ของฟิทช์ว่าอัตราการลดลงของอัตราส่วนหนี้สินของ CPALL ซึ่งวัดจาก อัตราส่วนหนี้สินสุทธิที่ปรับปรุงแล้วต่อกระแสเงินสดจากการดำเนินงานก่อนการเปลี่ยนแปลงของเงินทุนหมุนเวียน (FFO adjusted net leverage) ในช่วง 2 ปีข้างหน้า ไม่น่าจะสอดคล้องกับอันดับเครดิตเดิม เนื่องจากความเชื่อมั่นของผู้บริโภคลดลงอย่างมากหลังจากการระบาดระลอกใหม่ของเชื้อไวรัสโคโรนาในเดือนธ.ค.2563 ทำให้การใช้จ่ายของผู้บริโภคในช่วงเทศกาลสิ้นปีอยู่ในระดับต่ำ

นอกจากนี้ฟิทช์เชื่อว่าแนวโน้มดังกล่าวน่าจะเป็นไปอย่างต่อเนื่องในปี 2564 ฟิทช์คาดว่าอัตราส่วนหนี้สินของ CPALL น่าจะอยู่ในระดับ 5.5 เท่าในปี 2565 ซึ่งสูงกว่าระดับ 5.0 เท่าในประมาณการเดิม ขณะที่ปี 2563 คาดอยู่ที่ 6.6 เท่า ณ สิ้นปี 2563

อัตราส่วนหนี้สินของ CPALL เพิ่มสูงขึ้นจากการเข้าลงทุนในสัดส่วน 40% ของหุ้นที่จำหน่ายได้แล้วทั้งหมดของ บริษัท เทสโก้ สโตร์ส (ประเทศไทย) จำกัด และ Tesco Stores (Malaysia) Sdn. Bhd. (เทสโก้ เอเชีย) ในเดือนธ.ค.2563 ฟิทช์ไม่คาดว่าเทสโก้ เอเชีย จะจ่ายเงินปันผลให้แก่ CP ALL ในปี 2564-2565 เนื่องจาก เทสโก้ เอเชียอาจต้องมีค่าใช้จ่ายลงทุนและภาระดอกเบี้ยจ่ายของเงินกู้ของบริษัทที่เพิ่งจัดตั้งขึ้นเพื่อถือหุ้นของเทสโก้ เอเชียโดยตรง

การฟื้นตัวที่ช้ากว่าที่คาดฟิทช์คาดว่ารายได้ของ CPALL จะเติบโตในอัตรา 7-8% ในปี 2564 ซึ่งต่ำกว่าที่คาดไว้เดิมที่ 11-12% เนื่องจากการระบาดระลอกใหม่ของเชื้อไวรัสโคโรนาในประเทศไทยตั้งแต่ต้นเดือนธันวาคม 2563 ทำให้มีความเข้มงวดมากขึ้นในการรักษาระยะห่างทางสังคม (Social Distancing) ซึ่งส่งผลกระทบต่อการฟื้นตัวของจำนวนลูกค้าที่เข้าร้านซึ่งเป็นไปอย่างค่อนข้างช้าอยู่แล้ว และน่าจะส่งผลกระทบต่อความเชื่อมั่นและการใช้จ่ายของผู้บริโภคในปี 2564 ด้วย

นอกจากนี้คาดว่า อัตราการเติบโตของยอดขายของ CPALL น่าจะอยู่ที่ 9-10% ในปี 2565 โดยได้รับปัจจัยสนับสนุนจากการมีวัคซีน และการเปิดประเทศรับนักท่องเที่ยวจากต่างประเทศ อย่างไรก็ตาม อัตราการฟื้นตัวดังกล่าวยังคงอยู่ในระดับต่ำเกินกว่าที่จะทำให้อัตราส่วนหนี้สินของ CPALL ลดลงมาอยู่ในระดับที่สอดคล้องกับอันดับเครดิตเดิมได้

อัตราการเติบโตของยอดขายของร้าน 7-Eleven ในปี 2564 น่าจะได้รับปัจจัยสนับสนุนจากการเปิดร้านใหม่อย่างต่อเนื่องเป็นหลัก ในขณะที่ยอดขายต่อร้านเดิม (Same Store Sales) ไม่น่าจะมีการเพิ่มขึ้นอย่างมีนัยสำคัญ ฟิทช์เชื่อว่าการระบาดระลอกใหม่ของเชื้อไวรัสโคโรนา น่าจะทำให้ร้านเปิดใหม่ใช้เวลานานขึ้นกว่าเดิมที่จะทำให้ผลประกอบการมีกำไร

นอกจากนี้ฟิทช์คาดว่าอัตราส่วนกำไรจากการดำเนินงานก่อนดอกเบี้ยจ่าย ภาษี ค่าเสื่อมราคา ค่าตัดจำหน่าย และค่าเช่า ต่อยอดขาย (EBITDAR Margin) ของ CPALL จะปรับตัวเพิ่มขึ้นมาอยู่ที่ประมาณ 9.5% ในปี 2564-2565 หลังจากลดลงมาอยู่ในระดับประมาณ 9% ในปี 2563 (ในปี 2562 อยู่ที่ 10%)

ทั้งนี้ เป็นผลจากยอดขายที่ลดลงในสภาวะแวดล้อมในการดำเนินงานที่ยากลำบากมากขึ้น รวมถึงโครงสร้างค่าใช้จ่ายที่มีสัดส่วนค่าใช้จ่ายคงที่อยู่ในระดับสูง ซึ่งส่งผลให้นโยบายการลดต้นทุนมีผลจำกัด อัตราส่วนกำไรของ CPALL ลดลงในช่วง 2-3 ปีที่ผ่านมา เนื่องจากค่าใช้จ่ายในการดำเนินงานที่สูงขึ้น อันเป็นผลมาจากการเปิดร้าน 7-Eleven สาขาใหม่ที่มีขนาดพื้นที่ใหญ่ขึ้น ทำให้มีค่าใช้จ่ายด้านบุคคลากรสูงขึ้น รวมถึง สาขาในต่างประเทศของ MAKRO ซึ่งยังมีอัตรากำไรอยู่ในระดับต่ำในช่วงแรกของการเปิดดำเนินการ

ฟิทช์ยังได้ปรับลดอันดับเครดิตภายในประเทศระยะยาว (National Long-term Rating) ของบริษัท สยามแม็คโคร (MAKRO) เป็น ‘A-(tha)’ จาก ‘A(tha)’ แนวโน้มอันดับเครดิตมีเสถียรภาพและปรับลดอันดับเครดิตภายในประเทศระยะสั้น (National Short-term Rating) ของ MAKRO เป็น ‘F2(tha)’ จาก ‘F1(tha)’

การปรับลดอันดับเครดิตของ MAKRO เป็นไปตามการปรับลดอันดับเครดิต ของบริษัทแม่อย่าง CPALL เนื่องจากการเปลี่ยนแปลงในอันดับเครดิตของทั้งสองบริษัทมีความเกี่ยวโยงกันในระดับปานกลางจากความเกี่ยวโยงกันในด้านการดำเนินงานในระดับปานกลางและความเกี่ยวโยงกันในด้านกฎหมายในระดับต่ำ โดยฟิทช์เห็นว่า MAKRO มีสถานะทางเครดิตที่แข็งแกร่งกว่า ดังนั้น MAKRO จึงได้รับการจัดอันดับเครดิตเท่ากับสถานะเครดิตของกลุ่ม CP ALL ตามที่กำหนดในหลักเกณฑ์ของฟิทช์เรื่อง Parent Subsidiary Linkage

อันดับเครดิตของ MAKRO มีปัจจัยสนับสนุนจากสถานะผู้นำทางการตลาดของ CPALL ในธุรกิจค้าปลีกประเภทอาหารของประเทศไทย ด้วยส่วนแบ่งตลาดร้านสะดวกซื้อประมาณ 60% โดยวัดจากจำนวนร้านค้า แต่ถูกลดทอนด้วยอัตราส่วนหนี้สินของ CPALL ที่อยู่ในระดับสูง โดยวัดจากอัตราส่วนหนี้สินสุทธิที่ปรับปรุงแล้วต่อกระแสเงินสดจากการดำเนินงานก่อนการเปลี่ยนแปลงของเงินทุนหมุนเวียน (FFO adjusted net leverage) ซึ่งฟิทช์คาดว่าจะอยู่ในระดับประมาณ 5.5 เท่า ถึง 6.0 เท่าในปี 64-65

ส่วนสถานะเครดิตโดยลำพังของ MAKRO ได้รับการประเมินให้อยู่ในระดับ A(tha) ซึ่งมีปัจจัยสนับสนุนจากสถานะความเป็นผู้นำในธุรกิจค้าส่งสมัยใหม่ (Modern-Trade Food Wholesale) ของประเทศไทย และอัตราส่วนหนี้สินที่อยู่ในระดับต่ำ

ฟิทช์คาดว่ารายได้ MAKRO คาดว่าจะเติบโตของรายได้ประมาณ 3% ในปี 2563 และ 5-6% ต่อปีในปี 2564 โดยกลุ่มลูกค้าผู้ประกอบการโรงแรม ร้านอาหาร และธุรกิจจัดเลี้ยง (HORECA) น่าจะอ่อนแออย่างต่อเนื่องในปี 64 เนื่องจากการระบาดระลอกใหม่ของเชื้อไวรัสโคโรนาในประเทศไทย และแนวโน้มการฟื้นตัวของการท่องเที่ยวที่น่าจะช้ากว่าที่คาดไว้เดิม

ปัจจัยลบดังกล่าวได้รับการบรรเทาจากยอดขายที่คาดว่าจะเพิ่มขึ้นจากลูกค้าประเภทครัวเรือน ซึ่งหันมาทำอาหารรับประทานเองที่บ้าน รวมถึงมีความกังวลเพิ่มขึ้นเกี่ยวกับความสะอาดปลอดภัยของอาหารจากการรับประทานอาหารนอกบ้านและการซื้ออาหารในตลาดสด

นอกจากนี้ยอดขายของ MAKRO ยังได้รับปัจจัยสนับสนุนจากการให้บริการแบบ Omni Channels และยอดขายที่เพิ่มขึ้นของสาขาต่างประเทศ ซึ่งสามารถช่วงชิงส่วนแบ่งทางการตลาดจากคู่แข่งในท้องถิ่นได้มากขึ้น ทำให้ยอดขายสินค้าทางออนไลน์ของ MAKRO เพิ่มขึ้นเป็น10% ของยอดขายรวมในปัจจุบัน (จาก 7% ในช่วงกลางปี 63)

ด้าน EBITDAR Margin ของ MAKRO น่าจะลดลงในปี 63-65 เนื่องจากสัดส่วนยอดขายของสาขาในต่างประเทศที่สูงขึ้น โดยยอดขายดังกล่าวมีอัตราส่วนกำไรที่ต่ำในช่วงแรกของการดำเนินกิจการ

ขณะที่อัตราส่วนหนี้สิน FFO adjusted net leverage ของ MAKRO น่าจะเพิ่มสูงขึ้นแต่ยังคงอยู่ในระดับต่ำที่ 1.3 เท่า – 1.5 เท่า อัตราส่วนหนี้สินของ MAKRO ยังคงอยู่ในระดับต่ำตั้งแต่ปี 62 ซึ่งเป็นผลจากการที่ MAKRO ได้ชะลอการขยายสาขาในต่างประเทศ เนื่องจากมีอุปสรรคในการหาทำเลที่ดีสำหรับการขยายสาขา รวมถึงบริษัทฯ มุ่งเน้นการปรับปรุงความสามารถในการสร้างรายได้และประสิทธิภาพของสาขาที่ได้เปิดไปแล้วให้สูงขึ้น ในขณะที่การระบาดของเชื้อไวรัส ทำให้แผนการขยายธุรกิจในต่างประเทศยิ่งชะลอออกไป เนื่องจากข้อจำกัดในการเดินทางระหว่างประเทศ