HoonSmart.com>>”บัตรกรุงไทย”เปิดผลงานปี 63 ฝ่าวิกฤตโควิด กำไรลดลงแค่ 3.46% สินเชื่อโต 4.3% ส่วนต่างดอกเบี้ยลดลงตามนโยบายกดเพดานของธปท. บริหารคุณภาพหนี้ได้ดี ปรับกลุยทธ์สร้างโมเดลธุรกิจใหม่รับพฤติกรรมผู้บริโภคที่เปลี่ยนแปลงไป เดินหน้าแผนปี 2564 สร้างความแข็งแกร่งในพอร์ตลูกหนี้คุณภาพทั้ง 3 ธุรกิจหลัก บัตรเครดิต สินเชื่อบุคคลและสินเชื่อทะเบียนรถ รับมือความไม่แน่นอนของเศรษฐกิจ

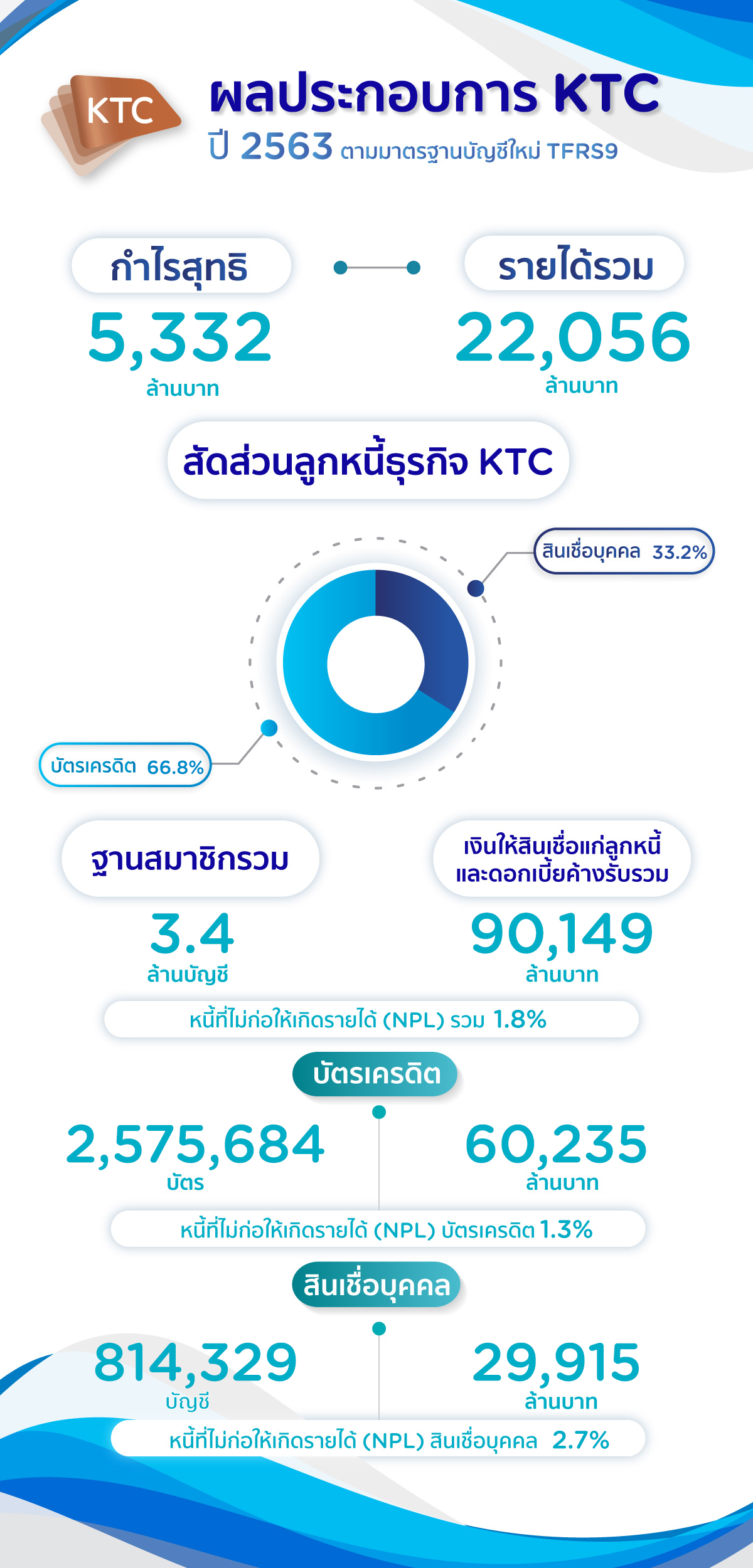

นายระเฑียร ศรีมงคล ประธานเจ้าหน้าที่บริหาร บริษัท บัตรกรุงไทย (KTC) เปิดเผยผลดำเนินงานปี 2563 มีกำไรสุทธิ 5,332.87 ล้านบาท กำไรต่อหุ้น 2.07 บาท ลดลง 191 ล้านบาท หรือประมาณ 3.46% จากปี 25632 ที่มีกำไรสุทธิ 5,524.07 ล้านบาท คิดเป็นกำไรหุ้นละ 2.14 บาท เฉพาะไตรมาสที่ 4/2563 มีกำไรสุทธิ 1,321.5 ล้านบาท เพิ่มขึ้นเล็กน้อยจากช่วงเดียวกันปีก่อนมีกำไรสุทธิ 1,319.19 ล้านบาท

ในปี 2563บริษัทมีกำไรสุทธิ ภายใต้มาตรฐาน TFRS9 จำนวน 5,332 ล้านบาท โดยมีมูลค่ากำไรก่อนผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นเท่ากับ 13,262 ล้านบาท ใกล้เคียงกับปีก่อนหน้าที่มีจำนวน 13,337 ล้านบาท ทั้งนี้ค่าเผื่อผลการขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นต่อสินเชื่อรวม ณ สิ้นปี เท่ากับ 8.2% ลดจากไตรมาสสามที่เท่ากับ 8.3% และ NPLCoverage Ratio เพิ่มจาก 452.0 % ในไตรมาสที่แล้วเป็น 460.4% ในไตรมาสที่ 4

สินเชื่อรวมขยายตัว 4.3% หรือเท่ากับ 90,149 ล้านบาท แบ่งเป็นลูกหนี้บัตรเครดิตรวม 60,235 ล้านบาท และลูกหนี้สินเชื่อบุคคลรวม 29,915 ล้านบาท ส่วนปริมาณการใช้จ่ายผ่านบัตรลดลงเพียง -7.7% แม้ว่าในเดือนเมษายนจะลงไปต่ำสุดถึง -36.0% (ค่าเฉลี่ยในไตรมาสสอง -21.0%) ส่วนต่างอัตราดอกเบี้ย (NIM) เท่ากับ 14.66% จากค่าเฉลี่ยดอกเบี้ยรับ 17.32% และมีต้นทุนเงินทุนที่ 2.67% ส่วนต่างอัตราดอกเบี้ยลดลงจากปี 2562 ที่มีค่า 14.93%

ขณะที่ NPL รวมปี2563 ภายใต้ TFRS9 เท่ากับ 1.8% ลดลงจากงวดไตรมาสสามมีค่าเท่ากับ 1.9% เป็นผลจากความสามารถในการควบคุมคุณภาพหนี้ อีกทั้งบริษัทยังคงตอบรับนโยบายภาครัฐในการให้ความช่วยเหลือลูกหนี้ไม่ให้ตกเป็น NPL เร็วเกินไป โดยผ่อนปรนการจัดชั้นลูกหนี้สำหรับลูกหนี้ NPL ที่ยังสามารถจ่ายชำระหนี้คืนได้ตามที่กำหนด ทำให้มูลค่าลูกหนี้ Stage 3 (NPL) ณ สิ้นปีใกล้เคียงเดิมโดยมีจำนวน 1,598 ล้านบาท เมื่อเทียบกับ 1,555 ล้านบาทในไตรมาสสามที่ผ่านมา

สาเหตุที่ทำให้ส่วนต่างดอกเบี้ยลดลง ภายใต้เกณฑ์ใหม่ของธนาคารแห่งประเทศไทย (ธปท.) ที่ได้ปรับเพดานการคิดอัตราดอกเบี้ยที่ลดลงทั้งในธุรกิจบัตรเครดิตลดลงที่ 2% และสินเชื่อบุคคลลดลงที่ 3% ตั้งแต่วันที่ 1 ส.ค. 2563 ที่ผ่านมา มีผลกระทบต่อรายได้เต็มไตรมาสสุดท้ายของปี บริษัทจึงได้ให้ความสำคัญกับการคัดกรองลูกค้ามากขึ้น สามารถดูแลคุณภาพของสินทรัพย์ได้ดี รวมทั้งปรับกลยุทธ์และสร้างโมเดลการทำธุรกิจใหม่ที่สอดคล้องกับพฤติกรรมของผู้บริโภคที่เปลี่ยนแปลงไป มีมาตรการการบริหารจัดการความเสี่ยงของลูกหนี้ให้เหมาะสม ปรับกระบวนการทำงานเพิ่มประสิทธิภาพ ลดต้นทุนดำเนินงาน รวมถึงการตัดหนี้สูญ เพื่อให้พอร์ตลูกหนี้สะท้อนภาพความเป็นจริง พร้อมกันกับที่บริษัทสามารถควบคุมค่าใช้จ่ายทางการเงินได้เป็นอย่างดี และยังคงมีรายได้หนี้สูญได้รับคืนอยู่ในระดับที่น่าพอใจ

สำหรับแผนในปี 2564 ท่ามกลางสถานการณ์ความไม่แน่นอนของการแพร่ระบาด โควิด-19 ที่ยังส่งผลต่อเนื่อง และเกิดการระบาดระลอกใหม่ในประเทศไทย บริษัทจะปรับแผนธุรกิจเพื่อสร้างความแข็งแกร่งในพอร์ตลูกหนี้คุณภาพทั้ง 3 ธุรกิจหลัก โดยมุ่งรักษาพอร์ตลูกหนี้ให้มีคุณภาพดีและผูกพันกับเคทีซี ผ่านกิจกรรมส่งเสริมการตลาดทั้งออนไลน์และออฟไลน์ รวมทั้งแบ่งเบาภาระเคียงข้างสมาชิกทุกกลุ่ม

ธุรกิจบัตรเครดิต จะร่วมมือกับพันธมิตรคู่ค้าอย่างใกล้ชิด เน้นส่งเสริมการตลาดที่เป็นออนไลน์มากขึ้น เพื่อตอบรับกับความจำเป็นทุกความต้องการของสมาชิก ธุรกิจสินเชื่อบุคคล จะให้ความสำคัญกับการตอกย้ำทุกฟังก์ชันการใช้งานของบัตรกดเงินสด “เคทีซี พราว” ที่เพิ่มความสะดวกให้กับสมาชิกผู้ถือบัตรทั้งรูด โอน กด ผ่อนในบัตรเดียว ธุรกิจสินเชื่อทะเบียนรถ “เคทีซี พี่เบิ้ม” จะมุ่งขยายตลาดในปีนี้เป็นหลัก โดยตั้งเป้าหมายเติบโตที่ 1,000 ล้านบาท เป็นฐานสนับสนุนการเติบโตในระยะต่อไป สำหรับแผนโครงการที่เกี่ยวข้องกับระบบการชำระเงิน “Payment System” อยู่ในระหว่างการศึกษาข้อมูลและวิธีการดำเนินการ ซึ่งบริษัทเชื่อว่าจะเป็นธุรกิจใหม่ที่มาเสริมธุรกิจหลัก และสร้างโอกาสให้บริษัทเติบโตอย่างยั่งยืนและมั่นคงในระยะยาว