HoonSmart.com>> ศูนย์วิจัยกสิกรไทย ชี้ขยายเวลามาตรการช่วยเหลือลูกหนี้ต่อลมหายใจ ชะลอภาระทางการเงิน รับมือโควิดรอบใหม่ จับตาจำนวนลูกหนี้เข้ามาตรการช่วงไตรมาส 1-2 ปี 64 กระทบการตั้งสำรองหนี้ของแบงก์

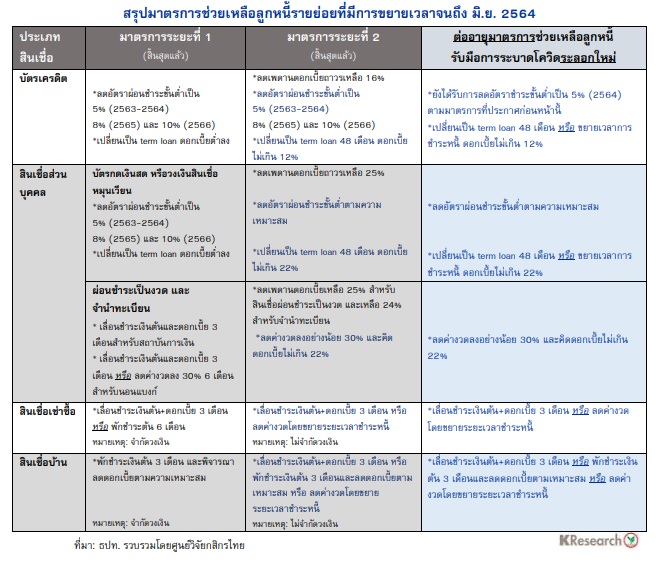

ศูนย์วิจัยกสิกรไทย เปิดเผยว่า การระบาดระลอกใหม่ของไวรัสโควิด-19 ที่ลากยาวข้ามมาในปี 2564 ส่งผลกระทบต่อเนื่องทำให้กิจกรรมทางเศรษฐกิจที่กำลังรอเวลาฟื้นตัว กลับต้องหยุดชะงักลงอีกครั้ง ซึ่งสถานการณ์ดังกล่าวซ้ำเติมปัญหาความเปราะบางทางการเงิน การขาดสภาพคล่อง และความสามารถในการชำระหนี้ของลูกหนี้หลายกลุ่ม และล่าสุด ธปท. ได้ขยายระยะเวลาให้ลูกหนี้รายย่อยสมัครรับความช่วยเหลือจนถึงเดือนมิ.ย. 2564 และให้ผู้ให้บริการทางการเงินเร่งให้ความช่วยเหลือลูกหนี้ทุกประเภทตามความเหมาะสมกับประเภทสินเชื่อและคำนึงถึงความเสี่ยงของลูกหนี้

แม้การระบาดระลอกใหม่ของโควิด-19 จะมีผลกระทบต่อการฟื้นตัวของกิจกรรมทางเศรษฐกิจ รวมถึงการปล่อยสินเชื่อใหม่ของสถาบันการเงิน อย่างไรก็ดี คาดว่า การขยายเวลาการช่วยเหลือลูกหนี้ของสถาบันการเงินออกไป โดยเลื่อนเวลาการชำระเงินหนี้ ยืดอายุหนี้ให้มีระยะเวลายาวขึ้น รวมถึงการให้สินเชื่อเงินทุนหมุนเวียนและสภาพคล่องเพิ่มเติม น่าจะช่วยชะลอแรงกดดันจากการชำระคืนสินเชื่อลงบางส่วน ซึ่งจะมีผลทำให้ภาพรวมสินเชื่อในปีนี้อาจไม่ชะลอตัวลงมากแม้ความเสี่ยงทางเศรษฐกิจจะเพิ่มขึ้น

เบื้องต้น ศูนย์วิจัยกสิกรไทยประเมินว่า สินเชื่อของระบบธนาคารพาณิชย์จดทะเบียนในประเทศน่าจะสามารถประคองอัตราการเติบโตในกรอบประมาณ 3.0-4.5% ในปี 2564 ขณะที่การเร่งปรับโครงสร้างหนี้ภายใต้การผ่อนคลายเกณฑ์การจัดชั้นหนี้ของธปท. ที่จะมีผลถึงสิ้นปี และการเร่งจัดการหนี้เสียในเชิงรุกก็น่าจะช่วยชะลอ NPLs ทำให้สัดส่วน NPLs ทยอยขยับขึ้นอยู่ที่ระดับประมาณ 3.53% ต่อสินเชื่อรวม ณ สิ้นปี 2564

ศูนย์วิจัยกสิกรไทยมองว่า จุดจับตาสำคัญหลังจากนี้ ก็คือ การติดตามจำนวนลูกหนี้ที่เข้ามาตรการช่วยเหลือรอบใหม่ที่อาจจะกลับมาเพิ่มขึ้นตามแรงกระทบต่อเศรษฐกิจจากการระบาดของโควิด-19 ระลอกใหม่ โดยเฉพาะในช่วงระหว่างไตรมาส 1/2564 และไตรมาสที่ 2/2564 โดยข้อมูลความช่วยเหลือลูกหนี้ของสถาบันการเงินในส่วนนี้ นอกจากจะเป็นเครื่องชี้ระดับแรงกดดันที่มีต่อปัญหาคุณภาพหนี้ในพอร์ตสินเชื่อของธนาคารพาณิชย์ หลังจากสถานการณ์โควิด-19 เริ่มกลับมานิ่งขึ้นอีกครั้ง (Post COVID-19) แล้ว ยังมีผลกระทบต่อเนื่องมายังแนวทางการตั้งสำรองเพื่อรองรับผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นด้วยเช่นเดียวกัน

นอกจากนี้ศูนย์วิจัยกสิกรไทยมองว่า การขยายเวลาสำหรับมาตรการช่วยเหลือลูกหนี้รายย่อยรอบนี้เป็นการดำเนินการในเบื้องต้น เนื่องจากแนวทางเกือบทั้งหมดเป็นการต่ออายุของมาตรการฯ รายย่อยระยะที่ 2 ซึ่งเน้นไปที่การเร่งกระบวนการปรับโครงสร้างหนี้ให้กับลูกหนี้รายย่อยและการช่วยลดภาระทางการเงิน แต่แม้ว่าแนวทางดังกล่าวจะยังไม่ครอบคลุมไปถึงมาตรการเฉพาะสำหรับภาคธุรกิจที่กำลังเผชิญแรงกดดันจากการระบาดของโควิด-19 ระลอกใหม่ในขณะนี้ แต่คาดว่า สถาบันการเงินทั้งธนาคารพาณิชย์และสถาบันการเงินเฉพาะกิจจะยังคงติดตามดูแลและให้ความช่วยเหลือสำหรับกลุ่มลูกค้าผู้ประกอบการในแต่ละภาคธุรกิจ/พื้นที่ของสถานประกอบการอย่างใกล้ชิดต่อเนื่อง

ในส่วนของภาคธุรกิจนั้น ต้องการความช่วยเหลือทั้งในเรื่องของการเพิ่มสภาพคล่องและการเร่งปรับโครงสร้างหนี้เพื่อลดภาระทางการเงิน และเพื่อช่วยต่อลมหายใจให้กับลูกหนี้ให้สามารถประคองกิจการ และรักษาระดับการจ้างงาน เพื่อลดความเสี่ยงที่จะวนกลับมาเป็นปัญหาซ้ำเติมเศรษฐกิจในระยะถัดๆ ไป