แบงก์ขนาดใหญ่ลงมาถึงจุดน่าช้อน BBL ยอดฮิตหลายสถาบันแนะนำ “ธนชาต” เพิ่มน้ำหนัก SCB หลังปรับลดราคาเหลือ 145 บาท มองแนวโน้มกำไรโต ผ่านจุดลงทุนใหญ่ สภาธุรกิจตลาดทุนไทย ออกแถลงการณ์ค้านเลื่อนใช้ “IFRS9”

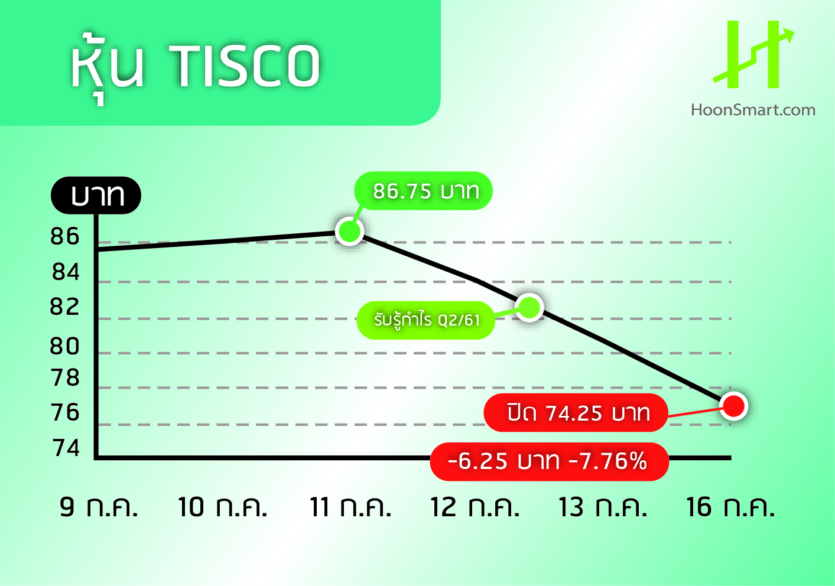

ตลาดหุ้นเปิดทำการวันแรกของสัปดาห์ (16 ก.ค.) ดัชนีตลาดหลักทรัพย์ รูด 15.83 จุด หรือ -0.96% ปิดที่ 1,627.69 จุด โดยระหว่างวันลงต่ำสุด 20.10 จุด จากแรงขายหุ้นขนาดใหญ่ นำโดยธนาคารพาณิชย์ปรับตัวลงเกือบยกแผง บริษัท ทิสโก้ไฟแนนเชียลกรุ๊ป (TISCO) ทรุดหนักกว่า 7.76% ปรับตัวลงอย่างต่อเนื่องนับตั้งแต่วันที่ 12 ก.ค. นักลงทุนรับรู้กำไรสุทธิที่ดีขึ้น 13% เป็น 1,709 ล้านบาท ในไตรมาส 2/2561 แต่ผิดหวังเรื่องสินเชื่อที่ไม่ก่อให้เกิดรายได้ (เอ็นพีแอล) เพิ่มขึ้น

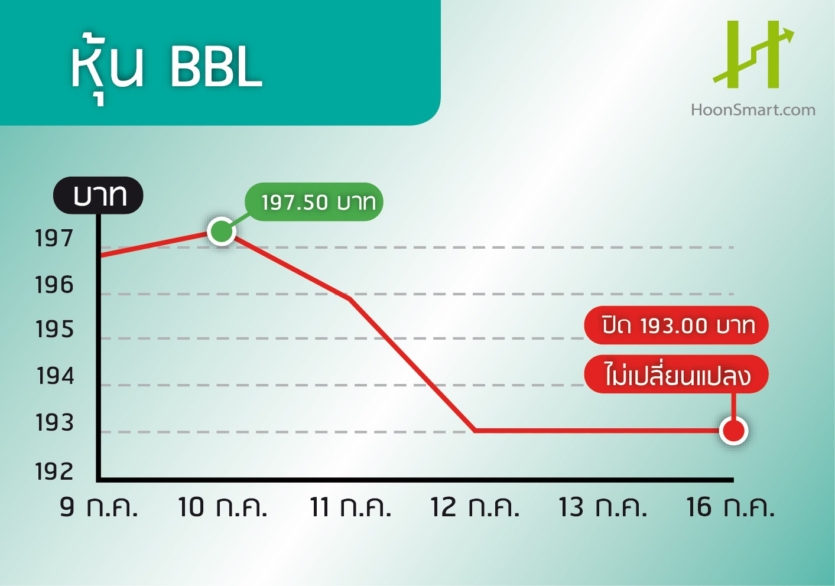

นักวิเคราะห์เริ่มแนะนำให้นักลงทุนเลือกซื้อหุ้นธนาคารขนาดใหญ่ โดยธนาคารกรุงเทพ (BBL) และธนาคารไทยพาณิชย์ (SCB) รวมถึงแบงก์กลางและเล็กบางแห่ง หลังจากราคาปรับตัวลงมามากกว่าปัจจัยลบที่คาดการณ์

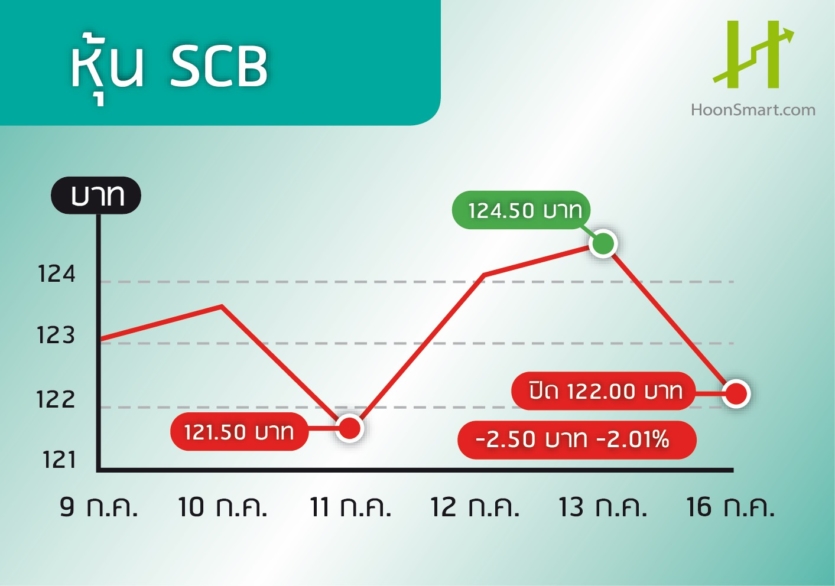

บล.ธนชาต ปรับคำแนะนำเป็น “ซื้อ” หุ้น SCB และปรับลดราคาพื้นฐานเหลือ 145 บาท คาดว่ากำไรปีนี้จะลดลง 8% หลังปรับลดประมาณการกำไรลง 12% เพื่อสะท้อนค่าใช้จ่ายในการได้มาซึ่งลูกค้าที่สูงขึ้น ภายใต้การปรับปรุงโครงสร้าง โดยผู้ใช้ออนไลน์ เพิ่มขึ้น 27% เป็น 7 ล้านราย โดย 70% เป็นผู้ใช้งานจริง

ทั้งนี้ SCB มีความได้เปรียบเหนือคู่แข่งในช่วงเปลี่ยนสู่ระบบดิจิตอล หลังใช้เงินกว่า 4 หมื่นล้านบาทในการปรับแพลตฟอร์มธุรกิจตั้งแต่กลางปี 2559 ปัจจุบันการลงทุนหนักได้ผ่านพ้นไปแล้ว ดังนั้นกำไรจึงแตะจุดต่ำสุดในปีนี้ คาดว่าไตรมาส 4 จะเป็นจุดเริ่มต้นของแนวโน้มการเติบโตของกำไร และมีความกังวลน้อยลงต่อคุณภาพสินทรัพย์ ขณะที่การเลื่อนใช้ IFRS 9 จะช่วยลดแรงกดดันในการตั้งสำรอง valuation ที่น่าสนใจอย่างมาก ด้วยการซื้อขายเหนือระดับราคาต่อมูลค่าหุ้นทางบัญชี( BV) เล็กน้อยและให้อัตราผลตอบแทนปันผลที่ดีมากกว่า 4%

“กำไรของ SCB ลดลงโดยเฉลี่ย 7% ต่อปี ในช่วงปี 2558-2560 เนื่องจากได้รับผลกระทบจากค่าใช้จ่ายในการปรับโครงสร้างล่วงหน้า รวมถึงการตั้งสำรองที่เพิ่มขึ้น รายได้ประกันที่ลดลง นับตั้งแต่ไตรมาส 4 เป็นต้นไป จะเป็นจุดสิ้นสุดของการหดตัวลงของกำไร เพราะการตั้งสำรองที่ลดลงจาก เอ็นพีแอล สินเชื่อที่สูงขึ้นและรายได้ประกันที่เพิ่มขึ้นตั้งแต่ปี 2562 น่าจะสามารถเก็บเกี่ยวประโยชน์จากการปรับโครงสร้าง ผ่านทางค่าใช้จ่ายบริการลูกค้าที่ลดลง จึงคาดว่าอัตราส่วนค่าใช้จ่ายต่อรายได้จะลดลงจาก 49% ในปี 2561 เป็น 48% ในปี 2562 และ 47% ในปี 2563” บล.ธนชาต ระบุ

ขณะเดียวกัน SCB มีฐานะการเงินแข็งแกร่งขึ้น เอ็นพีแอลและหนี้ที่มีปัญหาส่วนใหญ่ได้รับการแก้ไขแล้ว ขณะที่ธนาคารพอใจกับอัตราส่วนการตั้งสำรองมากกว่า 140% และปรับไปใช้นโยบายการตั้งสำรองแบบปกติในไตรมาส 1/2561 นอกจากนี้การเลื่อนใช้ IFRS9 จากปี 2562 จะช่วยลดแรงกดดันต่อการตั้งสำรองดังนั้นเราจึงไม่คาดว่า SCB จะตั้งสำรองพิเศษใดๆ ในขณะที่ธนาคารยังมีโอกาสในการบริหารจัดการเงินทุนโดยการจ่ายเงินปันผลมากขึ้น สมมติให้อัตราการจ่ายเงินปันผลเพิ่มขึ้นเป็น 50% จากปัจจุบันที่ 45% เราคาดว่าdividend yield จะอยู่ที่ระดับมากกว่า 5%

บริษัทหลักทรัพย์ เออีซี (AECS) แนะนำให้ซื้อหุ้น TCAP-BAY คาดกำไรไตรมาส 2 ดูดีขึ้น

ทางด้านบริษัท แอล เอช ไฟแนนซ์เชียล กรุ๊ป (LHFG) เปิดผลงานงวดไตรมาส 2/2561 มีกำไรสุทธิ 806.39 ล้านบาท เพิ่มขึ้น 190 ล้านบาท คิดเป็นประมาณ 30.84% เทียบกับช่วงเดียวกันของปีก่อนที่มีกำไรสุทธิ 616.5 ล้านบาท และเพิ่มขึ้น 4.6% จากไตรมาส 1 ผลงานรวม 6 เดือนปีนี้มีกำไรสุทธิ 1,577 ล้านบาท เติบโต 374 ล้านบาท หรือ ประมาณ 31% จากช่วงเดียวกันปีก่อนที่มีกำไรสุทธิ 1,203 ล้านบาท

กำไรที่เติบโตมากในไตรมาส 2 มาจากรายได้มิใช่ดอกเบี้ยสุทธิ 541 ล้านบาท เพิ่มขึ้น 39.8% จากไตรมาส 2 /2560 ทำได้ 387 ล้านบาท รวม 6 เดือนแรกทำได้ 1,274 ล้านบาท เพิ่มขึ้น 73.9% เทียบกับจำนวน 732 ล้านบาท ส่วนใหญ่มาจากรายได้ค่าธรรมเนียมและบริการสุทธิ กำไรจากเงินลงทุนและรายได้เงินปันผล ส่วนรายได้ดอกเบี้ยสุทธิ 1,227 ล้านบาท ลดลง 0.1% จากไตรมาส 2 ปีก่อน เพิ่มขึ้นเล็กน้อย 1.5% จากไตรมาส 1

สภาธุรกิจตลาดทุนไทย (FETCO) ออกแถลงการณ์ว่าที่ประชุมคณะกรรมการสภาธุรกิจตลาดทุนไทย มีมติเมื่อวันที่ 12 ก.ค.2561 ว่าไม่ควรเลื่อนการบังคับใช้มาตรฐานรายงานทางการเงิน IFRS9 ออกไป จากเดิมที่กำหนดระยะเวลาบังคับใช้ในวันที่ 1 ม.ค.2562 เนื่องจากอาจกระทบต่อความเชื่อมั่นและความสามารถในการแข่งขัน รวมทั้งอาจกระทบถึงผลการประเมินภาพรวมการกำกับสถาบันการเงินของประเทศไทย ขณะที่ภาคธุรกิจได้มีการเตรียมการและทำความเข้าใจการเปลี่ยนแปลงมาตรฐานการรายงานทางการเงินดังกล่าวมาระยะเวลาหนึ่งแล้ว

ทั้งนี้ การประชุมคณะกรรมการกำกับดูแลการประกอบวิชาชีพบัญชี หรือ กกบ. ในวันที่ 17 ก.ค. 2561 จะมีการขอมติที่ประชุมฯ เพื่อกำหนดวันบังคับใช้มาตรฐานการรายงานทางการเงิน ฉบับที่ 9 เรื่อง เครื่องมือทางการเงินมาตรฐานบัญชีใหม่ หรือ IFRS 9